文|开菠萝财经 金玙璠

编辑|魏佳

年夜饭吃什么?

2022年资本界的第一道大餐——预制菜,你考虑吗?

临近年底,生鲜/电商平台、餐饮商家、消费零售品牌,都在推预制菜年夜饭礼盒。如今是疫情之下的第三个春节,上下游产业链的热情持续被点燃,集体盯上了就地过年的人们。

开菠萝财经从预制菜行业人士处了解到一些动态:

过去做冷冻食品、冷链物流相关的To B公司,部分已转身杀入C端预制菜;叫不叫得上名字的餐饮店都开始学习西贝“贾国龙功夫菜”,在店里显眼的位置摆上自家的预制菜。

中小型预制菜团队尤为兴奋,已经为年夜饭蓄力几个月了。其中有团队2021年春节时还抱着试一试的心态,如今几乎不计成本做市场营销。

一位美国前外卖行业创业者表示,国内的预制菜浪潮已经席卷到太平洋彼岸的北美部分城市,大批中餐厅老板跃跃欲试……

和“吃”沾边的公司正积极为预制菜加柴添火,可在大众消费者眼里,预制菜、调料包、懒人菜、快手菜,还傻傻分不清楚。

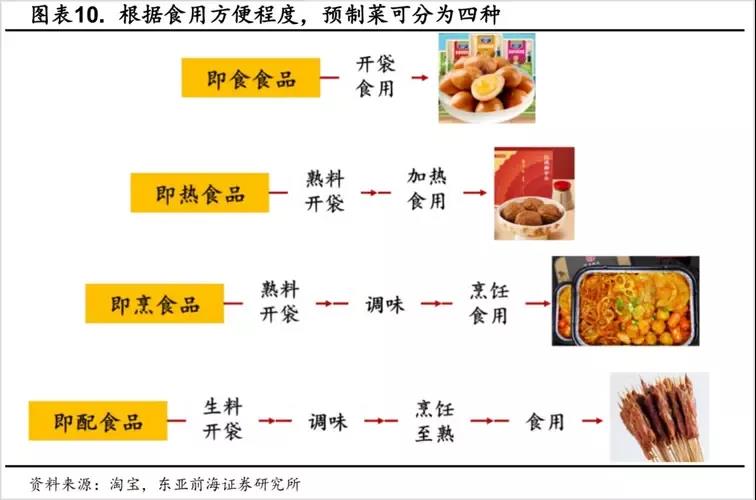

按处理方式分类,广义的预制菜大致分为即配食品、即烹食品和即热/即食食品三大类。

前预制菜创业者陈礼认为,即食食品属于休闲零食,即热食品是普通的长保消费品,这些都属于老古董,即配、即烹食品才更吻合预制菜的概念。最典型的是需要烹饪的半成品鲜菜、需要二次加热的冷冻成品菜。

事实上,近一年来,一二级市场的资本热浪也是打在即烹、即配食品上的。

C端预制菜玩家辛辛苦苦“炒”了一年,就等着在2022年这个春节敲锣打鼓秀肌肉了。可开菠萝财经和多位预制菜消费者沟通后发现,预制菜最需要讨好的年轻食客态度并不如想象中积极,一些人尝鲜预制菜后表示,年夜饭不会考虑。

多位行业人士对预制菜赛道整体看好,可还是给To C部分泼了一盆冷水:当前预制菜对年轻群体的渗透率很低,就算在春节闪现高光时刻,参考意义也不大。

为什么说资本和创业者都要理性一些,不必沉迷于年夜饭的狂欢,本文带你揭开预制菜赛道的迷雾。

六大门派“炒制”预制菜

消费者可能觉得预制菜新奇,但它不是新事物,只是因为很长一段时间里,我国预制菜的主赛道在B端。国海证券的调研报告显示,中国预制菜市场B端和C端占比是8:2。

近一年半以来,C端预制菜实力不容小觑。

餐饮供应商王洋介绍,他从产业链了解到,疫情之前,就有一些公司踏入C端预制菜领域,但规模普遍很小,年营收一两千万已经算不错。直到2020年下半年,疫情助推,资本下场“撒钱”,营销投入加大,预制菜才算真正出圈,这些企业有了营收一两个亿的野心。

如今,下场做预制菜的名单明显变长了。按出身,这些玩家可以被分为六大门派。

专业预制菜公司——味知香(C端为主B端为辅)、千味央厨(专注B端)、海底捞下属“蜀海供应链”等

上游农牧水产企业——得利斯、双汇食品、国联水产、正大等

传统速冻企业——安井食品、三全、思念等

餐饮类企业——海底捞的“开饭了”、西贝的贾国龙功夫菜、王家渡食品等

零售类参与者——盒马“盒马工坊”、美团买菜“象大厨”、钱大妈“大厨菜”、永辉旗下“彩食仙”等

创业企业——珍味小梅园、寻味狮、望家欢、找食材、叮叮鲜食、三餐有料等

回过头去看,第一位搅动预制菜江湖的大佬是味知香。它被疫情、懒人经济这股东风,送上了A股“预制菜第一股”的王座,2021年4月27日一上市就拉出了13个涨停,股价飙了近四倍。

“味知香的出现,让二级市场上那些但凡能跟预制菜挂上钩的企业,都来了几个涨停。这就像给资本和创业们打了一针兴奋剂,刺激了一级市场对预制菜的追捧。”三餐有料CEO林志勇形容。

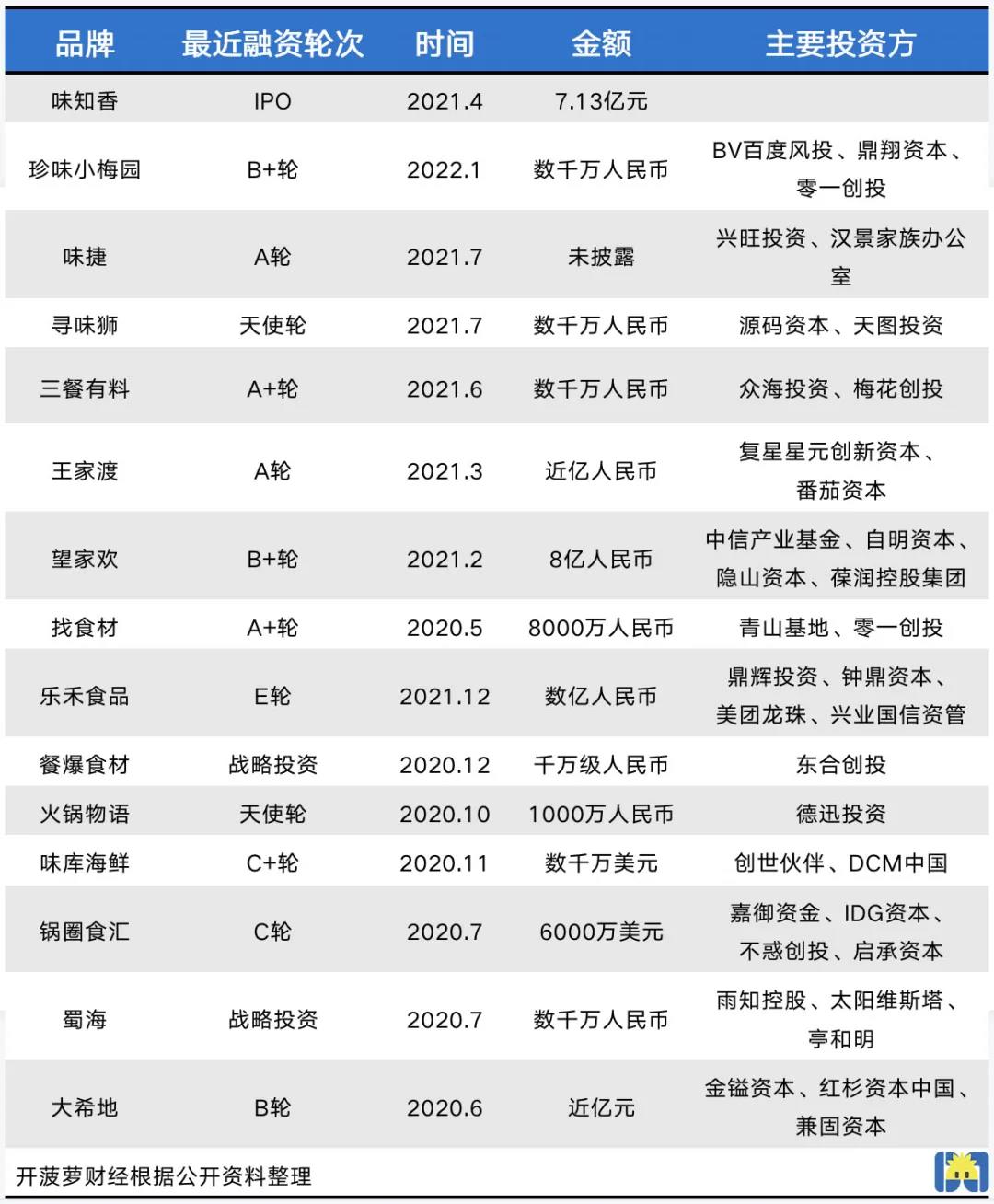

据统计,仅2020年以来,预制菜行业的融资金额就高达数十亿元。

在所有项目里,最大的一条“鲶鱼”来自陆正耀。多位创业者从投资人处了解到,陆正耀此前深陷瑞幸造假丑闻,但没影响他搅动行业,资本愿意相信他捕捉风口的能力。

2022年初,陆正耀踏足预制菜行业,推出了一个名为“舌尖工坊”的新项目,开大会、招加盟,给预制菜赛道吸引了不少媒体和资本的注意力。某速食品牌合伙人对开菠萝财经形容,舌尖工坊相当于“半成品菜+预制菜+火锅食材”的社区门店,以家常菜为主。

一眼望过去,和“吃”沾边的企业一个个都来了。卖肉类海鲜、速冻品的,开餐馆的,控制生鲜零售渠道的,陆续跳上“预制菜”这艘大船。

但别把预制菜这件事,想得太简单了。一位消费领域投资人表示,在六大门派里,更看好专业预制菜公司、速冻企业、零售类公司。因为这三类企业,至少在菜品研发能力、冷链物流能力、品牌知名度三个关键维度上,有一项占优势。

开菠萝财经还发现,一个明显的趋势是,名单里出现了许多B转C的面孔,有得利斯、国联水产这样的上市公司,也有创业项目。它们原本做着和冷冻食品、冷链相关的To B业务,最近趁热“炒”起了C端预制菜。

唐万里创办的叮叮鲜食,于2018年入局预制菜时,做的是服务便利店的B端业务,2020年疫情之后,打开C端,目前B和C业务占比是一半一半。

林志勇原本是一个服务B端餐厅的创业者,做的是冷冻食品、搭的是冷链物流。2020年初,他嗅到商机,孵化了面向C端家庭的半成品预制菜新零售平台“三餐有料”,到现在为止拿到了三轮融资。

年轻人吐槽:预制菜选择少、口味差

炒菜的厨师多了,出门迎客的小二多了,吃外卖的人未必乖乖就范。

今年1月中旬,央视财经在微博发起的“今年过年,你会买预制菜吗?”的投票中,50%的网友认为不需要买,12%的人表示经常购买,其余38%的网友则选择“准备买买尝尝鲜”。

看起来,吃与不吃的比例是五五开。

但林志勇团队的调研结果显示:目前预制菜主流受众,六七成以上是原本就做饭的人群,以30-40岁之间的中年人以及老年人为主。他们把预制菜当作家庭日常下厨的补充,购买渠道以线下为主;而原本没有做饭习惯的年轻人群才刚开始逐步渗透,他们的习惯还是点外卖。

多位行业人士认为,预制菜现在的“身份”还是厨房的“备胎菜”,消费频次有限,要做大,还得抢外卖的“饭碗”,渗透二三十岁的年轻人群。

可开菠萝财经和多位购买过预制菜的年轻人沟通发现,他们复购预制菜的概率不大。总结原因,主要是两方面:一、选择少,二、性价比、口感不及预期。

三口之家的女主人陈方去年年夜饭就考虑过预制菜,但没下手,今年临近春节,再打开电商平台和直播间发现,品牌多到眼花缭乱,但品类同质化过于严重。“预制菜难道就‘炒’老三样佛跳墙、酸菜鱼、汤品吗?”

找食材创始人崔恒亮分析,这三类被偏爱是有原因的:口味普适、不太需要市场教育;过去在B端餐饮的工业化程度高、毛利偏高。

生鲜超市柜台上的佛跳墙,开菠萝财经 / 摄

预制菜选手们有选择,但选择也不多。林志勇表示,C端预制菜赛道还在萌芽期,很多公司刚开始只有能力推一个拳头产品或系列。因为中餐菜系庞杂,每个类型的菜品需要的研发能力、原料工艺、生产设备都不同,对资金要求很高。

做不容易出错的“老三样”,不代表预制菜玩家已经游刃有余了。

爱尝鲜的程怡前段时间为了请朋友来家里聚餐,花80元在某品牌官方店铺买了一份花胶鸡海鲜打边炉。她满怀期待地在朋友面前展示买到的新玩意,结果有种被骗的感觉。“7折价80元买到的打边炉,还不如一份30元的自热小火锅来得实在。食材少,口味比堂食甚至外卖都差很远,最接受不了的是,鸡肉小而柴、海鲜腥味重。”

95后孙初买了被种草许久的某品牌佛跳墙,便在朋友圈吐槽,“工业味道很重,真的不敢吃,原来还不清楚什么是预制菜,现在拉黑了”。

林嘉有过两次预制菜经历。一次是生鲜电商平台上点了一份半成品净菜,收到一看,“里面的藕片已经有些变色了”。最近一次,她点了一份猪肚鸡汤,当时被商品说明和显示的8000多条评价打动了,“看起来方便快捷又好吃”,可吃进嘴里,“腥味很重”。

今年除夕年夜饭,林嘉不再考虑预制菜。孙初对开菠萝财经说,“体验过才知道,预制菜对用户要求挺高的,你既要是懒人,懒得自己做饭,又不能太懒,懒到只点外卖”。

“现在影响预制菜推广的因素比较多,口味还原度、食材保鲜、配送效率等,都还不及消费者预期,C端市场的玩家都在摸索。”新零售专家鲍跃忠说。

“过来人”泼冷水:市场没变

年轻人的反应,在预制菜“老兵”陈礼看来是意料之中。

2013年前后,国内兴起了一批生鲜电商类公司,他创办了其中一家,做的是预制菜这回事,但当时还不是这个叫法。后续种种原因,项目没能活到现在。

陈礼本人随后投身于其他行业。他对开菠萝财经透露,项目最终的结局之一是,把所有菜谱的生产流程全部卖给了一家头部生鲜电商平台。

“2020年初,一些嗅觉灵敏的投资人关注到预制菜赛道,很多人诱惑我重新下场,我都拒绝了。”他说,一部分原因是,“用户的接受度和几年前相比没有发生变化”。

轰轰烈烈的预制菜,目前的变化都来自外部。资本和媒体的推波助澜,让预制菜进入人们的视野;社会冷链物流的基础设施更完善了,餐饮食材供应链更成熟了——预制菜进入绝佳的时间窗口。

但他认为,连续两年就地过年,年轻人注意到了预制菜,可从业者没能抓住机会,打入年轻人内部。

“他们是最没有厨艺的一类人,在做饭上不想花时间且没有计划性,想让这群人放弃外卖、开火加热预制菜,更要解决痛点。”陈礼表示,最核心的还是,提升口感和配送效率,接近外卖。

预制菜按照保质期长短又可分为短保类和长保类,短保产品,口感能媲美外卖,可是门槛高。“目前市场上相当多的预制菜企业,做的是长保产品,成功率更高、变现路径更短,其实就是冷冻外卖。”陈礼说。

在他看来,就算是冷冻长保预制菜,预制菜的研发部分也有可为空间。他举了一例,同样是包子,市面上卖的都是熟胚冷冻包子,包子皮提前发面、醒面,包好以后蒸熟,再冷冻。现在有公司正在研发生胚冷冻包子,包子皮不粘连、口感更好,但技术门槛高出许多。

在和外卖比效率上,陈礼认为,目前除了零售类玩家能比一比,其他主流的预制菜玩家还没有能做到30分钟-2小时送达的。

总的来说,一家企业要有研发能力、品控能力,品类丰富度才能上去,能提供物流端成熟的解决方案,有流量端或品牌端的能力,才能“炒”出高分预制菜。

C端预制菜,别神化“年夜饭”

除夕年夜饭、春节聚会,是预制菜企业公认的教育市场的好时机,早在两个月前,预制菜各大门派就磨刀霍霍了。

不过,一些从业者表示,资本和创业者都需要保持清醒。

2014年、2015年,陈礼的项目推出过年夜饭套餐。“当时后台的数据显示,用户的接受度非常高。可一旦回归日常场景,才知道,春节绝不能代表平时。”

“年轻人之所以想做饭,是需要仪式感或者有情感诉求时。年夜饭、春节,是全国人民在吃饭这件事上,最追求仪式感、情感诉求的日子。”陈礼说,预制菜春节期间的繁荣,是一年中的顶峰,难代表常态,年轻人其他需要仪式感的日子里,预制菜只是“备胎中的备胎”。

定价直接关系到性价比。在多个电商平台,性价比不高,是大量消费者对预制菜的评价标签之一。

目前市面上的预制菜,一份半成品净菜的价格是8元-20元;冻品预制菜的家常单品价格从20多元到50多元不等,大菜、硬菜的单价在百元左右。

王洋介绍,理论上,预制菜的成本低于堂食、外卖,定价可以比堂食低50%,但目前市面上的定价只能低10-20%,还有30%的降价空间。“因为预制菜的生产规模不够大,集约化程度不高,多个环节的成本还压不下去。”

安信证券的研报佐证了这一点:近70%以上的预制菜加工企业仍处于小、弱、散的状态,没有形成较为完备的商业经营模式。

但林志勇也担心,现在是教育市场的黄金时间,有些进入者只是追风口、搞低价恶性竞争,结果适得其反,导致预制菜连“备胎”地位都不保。

他的团队发现,线上渠道都在推崇一种“爆款方法论”:产品打“全网最低价”,然后疯狂投入,“流量费用交给平台和主播,20%-40%成本交给快递公司。为了不亏太多,只得牺牲品质。”

比如,一款9.9元的“儿童菲力牛排”就是用这种方式推成爆款的。“一块牛排定价9.9元,成本就要控制在5元以内,大概率是碎肉重组的牛排。消费者一尝,‘怎么都是香精的味道’,形成心理阴影,对预制菜产生误解,反而害了行业。”

火热的预制菜年夜饭,开菠萝财经 / 摄

这个春节,预制菜销量的参考意义不大,但还是能给行业带来一些变化。

经历几次波峰波谷,C端预制菜会淘汰掉一些鱼龙混杂的投机者,一些优秀品牌会被部分消费者记住。但整体来说,春节不会给刚刚萌芽的预制菜带来质变。“百花齐放的状态要再持续一到两年,跑出头号玩家至少还要三到五年。”林志勇说。

国海证券的数据显示,2021年-2026年预制菜行业复合增速将达15%,2026年预制菜行业规模有望超4000亿元,其中B端规模超3000亿元,C端规模超1000亿元。IPG中国首席经济学家柏文喜补充道,C端的市场规模会继续涨,未来的预制菜或是B端和C端平分天下。

陈礼再看预制菜赛道,自称是乐观主义者:“买菜、做菜对于年轻人来说是很痛苦的,随着时间推移、行业成熟,人们会慢慢把预制菜变成家庭餐饮的日常解决方案之一。”

总之,预制菜大有可为,但别把年夜饭套餐看得太重。

“这个春节不计成本做市场投放,可能换来了一份漂亮的成绩单,但也不要被表象迷惑了双眼,预制菜还是要切入日常场景。”崔恒亮提了个醒。

*应受访者要求,文中程怡、孙初、林嘉、陈礼为化名。

评论