文|创业最前线 冯羽

编辑|蛋总

只需几分钟就能轻松做出一道美味佳肴,这样的“超能力”你羡慕吗?

作为“好吃”的中华民族,热火烹油的八大菜系虽然给人们带来了味蕾盛筵,但这也让中餐文化成为不少人的难以承受之“重”——中国人讲究“锅气”和食材的新鲜,调味手法多样且全凭经验,每个人都有一套成熟的烹饪秘方。

但当年轻人疯狂996忙于生计时,中餐菜式繁杂的工序也成了他们踏入厨房的阻碍。如今,预制菜的魔力似乎消解了他们进厨房的门槛。

春节将近,预制菜更是迎来了销售旺季。“准备几道预制菜可以节省准备年夜饭的时间”、“过年期间想靠预制菜在亲戚面前露一手”等成为人们选择预制菜的重要理由。

不过疑虑也随之而来。工业化食材加工是否构成对中国传统餐饮文化的挑战?预制菜的口味和食品安全该如何保证?预制菜会让年轻人变得更懒吗?

当一道道色香味俱全的菜品端上餐桌时,你可能无从分别这是否由半成品加工而来。但在餐桌之下,预制菜江湖早已暗潮汹涌。

01 预制菜凭啥“翻红”?

春节假期将近,加之懒人经济的催化,预制菜相关概念股早已逆势涨停,给2021年以来疲软的二级市场带来了难得的利好消息。

自2022年1月12日以来,沪深两市预制菜板块连续三个交易日大涨。1月14日,预制菜板块38个成分股里有7个涨停,包括国联水产、福成股份、得利斯、海欣食品等,其中多家已连续多日涨停。

其中,主要从事水产品养殖加工的国联水产涨幅最高,其近来更是披露和盒马鲜生进行预制菜产品研发的消息,并将借助盒马渠道发力C端。

事实上,预制菜并非新鲜事物,类似的产品形态出现已有20年之久。

预制菜一般可分为四类:开袋即食食品、即热食品、即配食品和即烹食品。前两者以火腿肠、自热火锅等产品为代表,后两者则分别指加工、拼配好的食材以及有调料包直接可下锅烹饪的半成品食物。

由初加工到深加工,预制菜的品类也随着加工的操作难度循序渐进,一步步深入到消费者的餐饮食谱中。

更多消费者最早接触预制菜大多从冷冻食品开始,但碍于中国人对食物烹饪的执着,半成品菜一直未能成为中国餐桌上的主流。

与之相对的是,为了节省成本和时间,大量连锁餐饮企业对复杂预制菜的需求逐渐涌现,由中央厨房对食材进行预加工,再配送到门店进行最后一道工序,成为餐企们的新选择;另一方面,中国外卖市场兴起背后是大量自负盈亏的中小餐饮品牌,为了提高出餐效率,他们也养活了大批外卖料理包生产工厂。

据多位业内人士透露,在最早兴起预制食品的日本,其行业渗透率高达60%,而我国则远远达不到这一数字。就目前的预制菜行业来看,超8成需求基本来自B端餐饮企业,而目前国内餐饮企业使用中央厨房加工预制菜的比例超过6成。

相比B端餐企接受程度颇高,C端消费者对预制菜则一直“兴致缺缺”。

一个“反面”案例是,连锁餐饮企业西贝莜面村在2020年就开始涉足预制菜,但其推出的“贾国龙功夫菜”却引发了不小的质疑。在消费者看来,你可以使用预制菜在后厨加工上桌,但是至少别让我知道——在部分业内人士眼中,西贝餐饮创始人贾国龙此举相当于扯下了餐饮行业的“遮羞布”。

而预制菜真正打入C端消费市场是和疫情引发的连锁反应有关。

早在2020年初,不少餐饮企业为了对抗疫情已经尝试在不同渠道售卖提前采购好的食材和半加工食品。2021年过去,各地疫情的接连反复也间接导致了餐饮股价大跌,寻找堂食之外的“第二条增长曲线”成为燃眉之急。

加之两年以来,在居家过年、就地过年等倡议下,预制菜一度成了拯救孤独漂泊青年、烘托春节仪式感的救命稻草,这才真正触发了预制菜的“翻红”开关。

2022年1月,舌尖科技正式推出预制菜项目“舌尖工坊”,主要经营预制食材和速烹菜等品类。这家企业由陆正耀担任战略委员会主席,在业内引发了不小关注。其轮值CEO李颖波认为,预制菜的兴起还有更深的底层逻辑。

首先,预制菜在日本和欧美国家渗透率和市场接受度都很高,在国内前景光明;其次,疫情加速了预制菜走向中国消费者的餐桌;更为关键的是,冷冻和冷链技术的迭代使预制菜具备了技术和市场底座,使之迅速成为资本追逐的风口。

“预制菜是一个刚性需求——人们对于健康的需求会慢慢将‘在家做饭’拉到越来越核心的维度和位置上。”他对「创业最前线」表示。

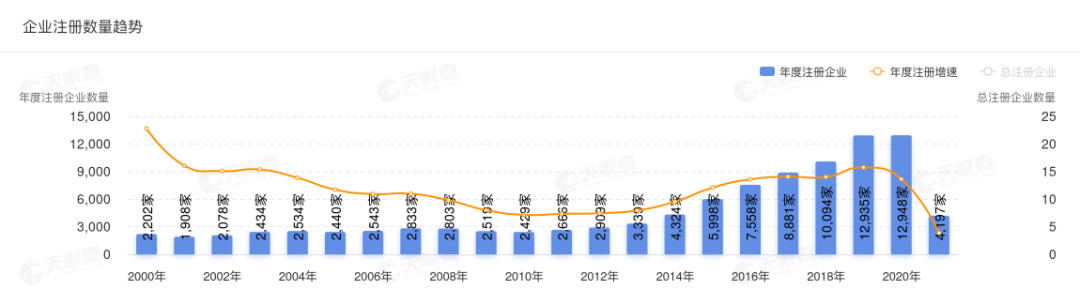

天眼查数据显示,截至目前,我国有超过6.8万家企业名称或经营范围包含“速冻、预制菜、预制食品、半成品食品、即食、净菜”的预制菜相关企业,仅2020年相关注册企业数量就接近1.3万家。

图 / 天眼查

另据山西证券预测,2021年我国预制菜空间规模预计达到3400亿元,同比增长18%。未来3-5年,我国预制菜行业有望成为下一个万亿餐饮市场。

而在这期望中的万亿市场背后,则是一个个目标明确的消费者。

“预制菜目标用户的消费需求是有所差异的。”李颖波指出,舌尖工坊旗下预制产品包含了洗净切割的初加工产品、进行过基础腌制的食品以及深加工半成品。

“对于长期在家做饭的人群,他们的痛点在于60%的时间都在处理菜品,只有10%的时间用于炒菜,这部分人群更愿意选择洗净切割后的预制食材。”他补充道。

图 /“舌尖工坊”速烹菜

其他速烹菜更多针对的是在传统烹饪上有难点的消费者,例如时间繁忙或是烹饪手艺不足的年轻群体。

02 餐桌上的厮杀

今年春节,各大品牌预制菜在餐桌上的厮杀早已开始。

例如,舌尖工坊推出的六六顺意·家宴套餐包括“红烧狮子头”“孜然羊排”“松茸鲍鱼清远鸡汤”等六道菜品,套餐定价为218元;在叮咚买菜有年味“预制菜”频道,也推出了“手抓牛大骨”和“徽州一品锅”等预制菜肴。

图 / 来自叮咚买菜官方

在国联水产淘宝旗舰店,其中不乏“新年省心年夜饭套装”,包括“风味烤鱼”“水晶虾饺”等半成品菜肴;在刚获得B+轮融资的预制菜品牌“珍味小梅园”淘宝旗舰店,其预制年夜饭礼盒“如虎添翼十全十美如意大礼包”包含11道预制菜,新品尝鲜价为288元。

若你在淘宝首页搜索“预制菜”,前几页则主要是太二酸菜、广州酒家、大董、眉州东坡等餐饮品牌的预制新年礼盒。

图 / 各大品牌预制菜

不仅如此,目前市面上还有不少跨界玩家。例如在2021年底,海尔食联网预制品年夜饭正式上线阿尔法鱼平台(预制品物联网平台),并推出了4大套餐、20道预制菜系,放入蒸烤箱进行烹饪几分钟就能端出特色料理。

图 / 阿尔法鱼平台的年夜饭套餐礼盒

不难发现,杀入预制菜品类的玩家虽多,但主要可分为四大类:传统半成品加工企业、传统连锁餐企、生鲜平台以及新零售品牌。

传统半成品加工企业以味知香和国联水产为代表,前者拥有超200个SKU,后者则以加工半成品水产为主,今年更是将橄榄枝伸向了盒马鲜生;而连锁餐企本身依托于门店和供应链优势,发力C端更有品牌优势,例如广州酒家和西贝等。

叮咚买菜和每日优鲜上市不足一年,预制菜成本低、毛利高,能够成为生鲜平台们改善盈利水平的重要业务补充;而更多走轻资产路线的新消费品牌如“珍味小梅园”等更是层出不穷,营销先行似乎是其一贯的风格。

在此之外,B端连锁中餐厅早已是预制菜的天下。据业内人士透露,其预制率和半成品率几乎可以达到50%-60%。

出于成本考虑,这些预制食材大多出自品牌的中央厨房,通过在中央厨房对菜品进行清洗加工、采取冷冻或真空等手段进行包装配送到餐饮门店再完成最后几道工序。

中央厨房的优势在于可以根据餐厅需求进行生产配送,例如一日一配,不同于保质期更长的外卖料理包,首先保证了食材新鲜;其次是降低了食材的损耗;更重要的是,餐厅可以缩小后厨的操作空间和时间,实现了餐饮加工的标准化和流程化,大大缩减了采购和加工成本。

由于在供应链和损耗上更具有采购优势,因此对B端餐企来说,预制菜的成本相比现场制作的价格也更加低廉。舌尖科技也向「创业最前线」透露,旗下预制菜商品毛利率约在50%左右。

而在零售层面,消费者能购买到的预制菜似乎也比堂食的性价比更高。

据叮咚买菜此前透露,其预制菜的价格聚焦在20-50元左右,高端线则在60-100元,其定价原则是在餐厅价格的基础上打6-7折。而舌尖工坊的家常菜品定价基本在10-25元之间,更讲求性价比。

03 诞生即内卷?

值得注意的是,提起预制菜,北方风味有羊蝎子,四川口味有麻辣鱼,广东地区有佛跳墙,不同区域都有地方特色的爆款菜品,但是在消费者看来,你很容易联想到某个区域的特色预制菜,但却很难说出爆款背后的品牌。

“有品类,无品牌”也一直是预制菜行业的特点之一。

而预制菜的区域产品在当地销售火爆,并不意味在将它推向全国市场时毫无阻碍。仍以味知香为例,其销售的区域性特征就十分明显,例如公司超9成收入来自华东地区贡献。

爆品难走出“区域化魔咒”的另一底层逻辑是,预制菜仍属新兴行业,市场极度分散,更难谈行业龙头。龙椅上坐无龙头,也是导致各玩家闻风而至的重要原因。

一个佐证是,天眼查数据显示,从注册资本看,在现有的6.8万家预制菜相关企业中,有超过54.7%的企业注册资本在0-100万之间,56.6%的相关企业成立于近5年内。这也意味着,中小预制菜企业明显占据大多数。

近期,随着关于预制菜的讨论和营销层出不穷,吸引了资本市场和消费者的目光,也让人对这个行业产生一种“诞生即内卷”的感觉。那么,做预制菜真的赚钱吗?

曾有观点认为,更靠近原材料和供应链的预制菜企业更赚钱。

而据“餐饮供应链第一股”千味央厨财报,这一推断有一定根据。截至2021年9月30日,千味央厨营业收入8.88亿元,归属于母公司股东的净利润5659万元,同比增加16.01%。在上市3个月后,公司就宣布因原材料涨价而将产品进行提价。

显然,供应链平台在规模化采购和加工方面更有优势,但更多时候却只能依托于B端市场,在C端消费市场较难打出品牌效应。

这也一定程度上解释了为何今年国联水产宣布与盒马合作,在其借助盒马渠道铺货的背后,是这些上游企业对流量和品牌的需求。

而依赖第三方代工的轻资产品牌则更寄希望于渠道能力。

在品牌打造方面,这些新消费品牌似乎比供应链企业更有优势。但就不少业内人士看来,目前限制预制菜品牌发展的最大原因是供应链的完整水平。目前速冻食品的快递成本在12-20元之间,这也使其客单价在短期内难以压低,受众有限,甚至进一步导致了预制菜“有品类,无品牌”。

这也意味着,受制于冷链等运输硬件,传统网购渠道已经不再适用于大多数新品牌了,未来的市场竞争将聚焦于渠道间的博弈。

珍味小梅园创始人浦文明此前曾透露,未来珍味小梅园的重心将会放在线下渠道。“冻品行业有点类似于饮料行业,大逻辑是渠道铺货,线下店铺的点位越多越好。”

在李颖波看来,目前预制菜仍然是一个新业态。“我们唯一的竞争对手不是现在市面上的品牌,而是消费者的变化。谁家可以真正满足消费者的变化并快速做出反应,他就会成为这个市场上抢先一步的人。”他对「创业最前线」说道。

事实上,预制菜市场的争夺战就是各家在和时间较量——市场留给各品牌的时间似乎不多了,谁能在最短时间内打造出品牌形象,占领消费者心智,征服消费者味蕾,谁将成为最大的赢家。

而当海尔这样的传统家电巨头都开始跨界在智能家居场景下发力预制食品时,预制菜行业的内卷时代无疑正在加速到来。

评论