文|节点财经 三生

又是一年春来早,现在看电影已经成为许多家庭的过年必选,春节档自然也成为各大影视公司的必争之地。据猫眼专业版数据显示,截至2022年2月4日11时56分,2022年春节档(1月31日-2月6日)总票房(含预售)破39亿元。

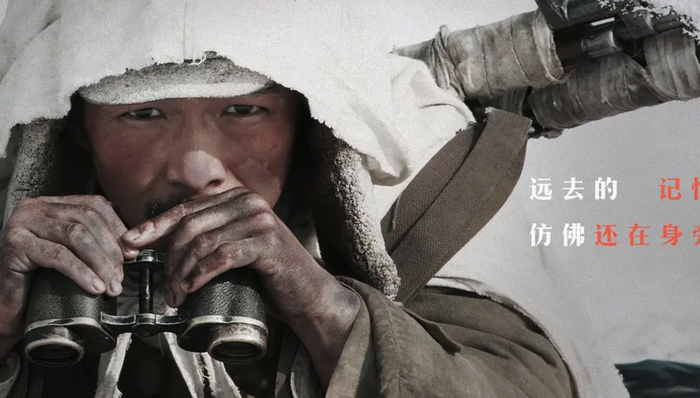

在经历过疫情期间的停摆、整顿、重启之后,影视业目前已经习惯了和疫情共处,作为影视股市值最大的龙头,光线传媒(300251.SZ)自然也不希望错过这个票房重地,其联手张艺谋推出的作品《狙击手》目前票房表现一般,目前以1.34亿元屈居第六。但目前在春节档众多影片中,该片某瓣评分最高,达到7.7分,票房逆袭也不是没有可能。作为主要的出品公司,光线传媒也被资本市场给予了相当的期望。

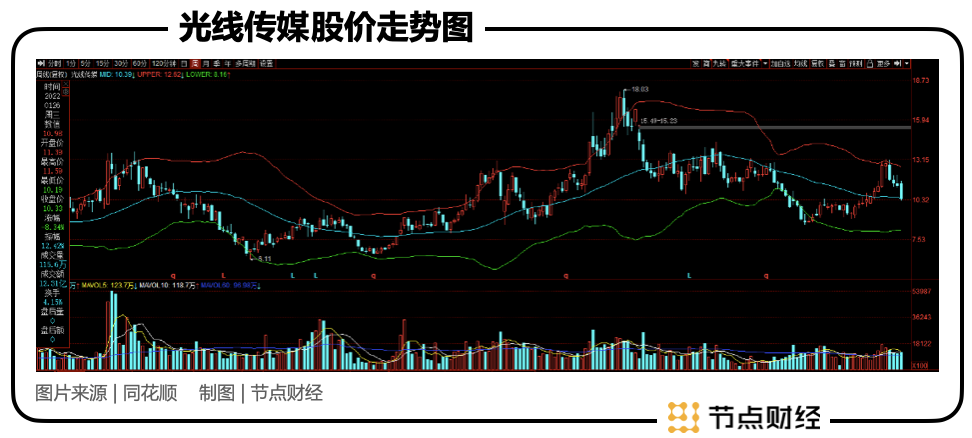

但是,自从2020年《姜子牙》失利之后,光线传媒也从18.03元/股的最高价跌落下来。截至1月28日收盘,公司股价为10.53元/股,跌幅超过40%,总市值约为308.91亿元。那么,《狙击手》会让光线传媒打响翻身仗吗?公司未来的又该怎么看?

头部效应凸显,为何少了爆款?

首先要指出,光线传媒的营收核心是电影及衍生业务,电视剧和经纪业务及其他占比较小,所以我们的分析主要是以电影市场为基础。

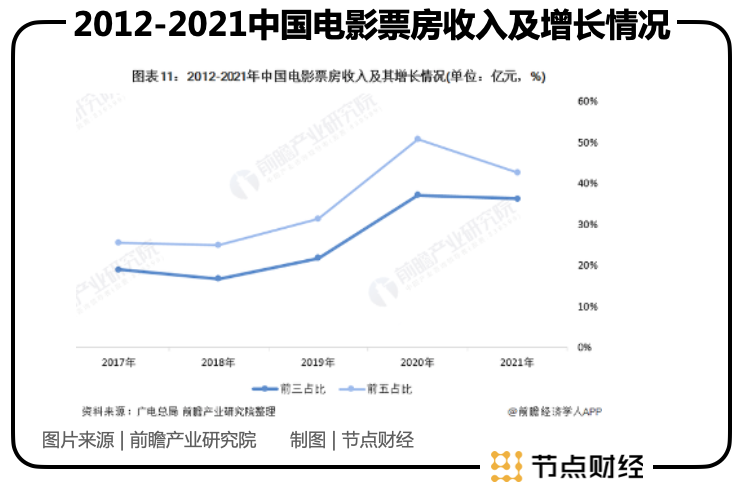

从整个的大环境来看,2021年,国内电影市场的总票房是472.58亿元,相比疫情之前的2019年恢复了70%以上;院线方面,2021年新增银幕6667块,银幕总数达到82248块。无论是全年总票房还是银幕总数,目前中国仍然保持全球第一。

除了规模快速恢复,国内影视行业近年来还有一个趋势,就是国产影片比重大幅增加。2021年,国产电影票房为399.27亿元,占比已经超过80%。此消彼长,对于国内影视业来说,这是一个很好的发展机会。弯道超车好莱坞大片,也不是没可能。

而在国内电影市场回暖的情况下,国内电影市场的头部效应也越来越明显,行业集中度不断提高。

比如2018至2021年,除了2020年比较特殊外,电影票房前三名和前五名的占比不断提升。

所以,电影行业的头部效应越来越明显,影片的票房争夺战也日趋白热化,这种情况下,对影视制造公司来说,其对爆款的追求也将更为迫切。

从刚过去的2021年来看,光线传媒和几大爆款影片如《长津湖》、《你好,李焕英》、《唐人街探案3》无缘。公司主投或参投的作品如《人潮汹涌》、《你的婚礼》等,虽然也给公司创造了不错的营收,但作为影视板块市值最高的上市公司,票房没有爆款似乎有些落差。

之所以这样,和光线传媒在内容上的布局有关。近年来公司在动画电影上投入颇大,但随着《姜子牙》在2020年国庆档失利,叠加疫情原因,整个影视行业的拍摄制作进程受到很大影响,后续作品没有及时跟上。真人电影方面,与张艺谋合作的另一部反腐题材影片《坚若磐石》早已杀青,但迟迟未能上映。

此外,在内容打造上,光线传媒擅长小成本高回报的作品,这种有些讨巧的方式,遇到爆款当然可以大赚一笔,但也增加了票房上的不稳定性,毕竟大制作未必一定就有高票房,但概率要高得多。而且在观众越来越追求视听享受的情况下,大片砸的真金白银,能吸引更多人走进电影院,也更受院线重视。

比如今年春节档联手张艺谋推出的《狙击手》,相比题材相近却场面宏大的《长津湖之水门桥》,仍然属于小制作。这两部影片在春节撞档,《狙击手》难免处于下风。

综合来看,光线传媒想要凭借《狙击手》给2022年来个开门红并不容易,而回看光线传媒在资本市场的起起伏伏,其对“爆款”作品的依赖,也由来已久。

“封神宇宙”背后的估值逻辑变化

《泰囧》应该是光线传媒最成功的一个爆款作品,这部喜剧在开创徐峥的“囧系列”,创造票房奇迹的同时,也让光线传媒在2012年的最后一个月股价直接翻了一倍。

这是光线传媒上市后第一次尝到爆款的甜头。此后,《致我们终将逝去的青春》、《中国合伙人》、《美人鱼》等,也都在上映期间创造了很好的票房成绩,助推光线传媒的股价不断上涨。

每年出一个爆款,曾几何时,光线传媒在影视圈就是这么风光。

资本市场看待影视公司的逻辑,其实和别的行业并没有本质区别,仍然是看重产品的高质量和持续的发展能力。光线传媒在爆款迭出的情况下,市场自然会更为看好,带动了股价的持续上涨。

但是,2017年和2018年,光线传媒产出爆款的频率降低,直到2019年,才又爆出50亿票房神话的《哪吒之魔童降世》。

在此之前的2015年,光线传媒就已经开始注意到了动画电影。那一年有一部国产动画非常火,就是《西游记之大圣归来》。

这部国产动画的口碑之作虽然不是光线传媒出品的,但之后光线传媒就将这部作品的核心团队“招安”,并成立彩条屋专攻动画电影。

2016年,光线传媒出品《大鱼海棠》,拿下5.64亿元票房;2017年,光线传媒出品、发行了包括《大护法》在内的三部动画电影。紧接着,2018年5月,光线传媒砸下4000万的真金白银,认购动画制作公司大千阳光20%股权。

有了这些积累,也才有了后面《哪吒》的爆火,而因为故事背景来源于中国传统神话,《哪吒》爆火后,这部作品给了外界非常大的想象空间。

试想,如果“封神宇宙”中的各种神话故事能够一部部拍成一个系列电影,参考漫威火遍全球的复仇者联盟系列,那真是前途无量。当然,也有人希望光线传媒能够走迪士尼的路线,专攻动画电影,同样让市场浮想联翩。

总之,市场再次对光线传媒的作品充满了期待,也正是基于这种期待,《哪吒》之后出品的《姜子牙》被市场寄予厚望,这从公司股价的走势上也一目了然。

2020年9月,电影院解封时间还不长,因为《姜子牙》的上映,光线传媒股价一路涨到了18.03元/股的历史第二个高位。

但是,希望越大,失望也越大。

其实《姜子牙》的票房成绩还可以,13.7亿元,当年国庆档排名第二。但相比此前50亿的《哪吒》,显然不能让人满意。而且这部作品口碑不佳,也没有起到强化“封神宇宙”这一概念的作用,某瓣评分目前也只有6.7,《哪吒》评分达8.4。

不管是此前把光线传媒想象成漫威或者迪士尼,《姜子牙》的滑铁卢都是一次不小的打击。

此后,市场开始从估值逻辑上怀疑,对光线传媒是不是太友好了?而对于上市公司来说,一旦事情从具体业绩上升到估值逻辑的层面,一般都不会是小打小闹。

其实,资本市场怀疑的,仍然是光线传媒持续生产高质量作品的能力。毕竟,遇到爆款不能凭借“撞大运”这种低概率事件,资本需要的是稳定性。

《姜子牙》之后,光线传媒的股价开启下跌模式,跌幅一度超过50%。

其实,不论是漫威还是迪士尼,都非常善于对公司重点IP的打造和运营管理,这是它们在电影市场立足的核心竞争力。比如在漫威的复联系列中,有的作品不论口碑和票房,其实也不怎么样,但漫威成功搭建了一个IP生态系统,一两部烂片,对核心内容和IP构不成太大冲击。

相比之下,光线传媒对内容的打造与世界顶级公司还有明显的差距。那么,面对资本市场重新审视的目光,光线传媒应该怎么办呢?资本市场还会给它机会吗?

储备库丰富,IP仍需系统化打造

其实,从业绩上看,光线传媒很难被给予更高的估值。因为公司近年来的业绩表现非常不稳定,在疫情爆发之前就已呈现出忽高忽低的状态。

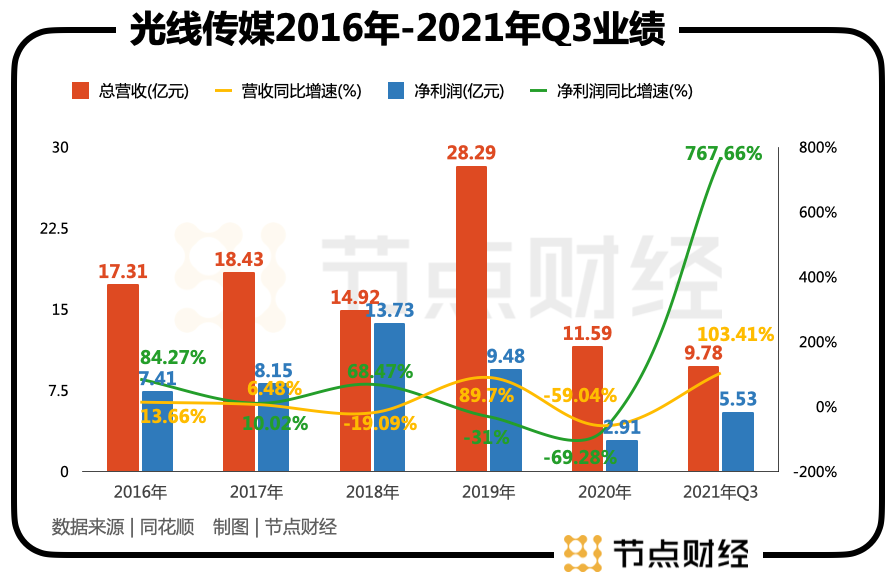

直接看财报数据,2016年至2019年,光线传媒的总营收分别为17.31亿元、18.43亿元、14.92亿元和28.29亿元;归母净利润分别为7.41亿元、8.15亿元、13.73亿元和9.48亿元。

有这样飘忽的业绩表现,归根结底还是产品的稳定性不高。电影作为公司的核心产品,如果其质量和票房充满变数,“半年不开张,开张吃半年”,投资者显然不能放心。

当然,这也是影视行业普遍存在的问题,而光线传媒作为行业龙头,截至1月27日收盘,公司的动态PE在40倍左右,估值水平已处于行业前列。

光线传媒之所以还能有这样的待遇,也和市场仍对公司有所期待有关。

前面已经提到,光线传媒和张艺谋除了《狙击手》之外,还有一部《坚如磐石》仍未上映。这部电影虽然一再延期,但有张艺谋+周冬雨做招牌,仍然有相当的票房号召力。

此外,《姜子牙》在结尾处还预告了另一部动画电影《深海》,这也是光线传媒的重点项目,制作成本高达2亿元,由《大圣归来》导演田晓鹏执导。光线传媒目前的电影储备项目达60至70部,其中包括《哪吒2》《大鱼海棠2》《西游记之大圣闹天宫》《魁拔》《八仙过大海》《凤凰》等。

最后值得一提的是,中国科幻最大的IP《三体》也被光线传媒拿下,虽然目前还是前期策划阶段,能不能拍好《三体》更是一个未知数,但凭借作品的超高人气,很多粉丝仍然很期待电影版的出现。

在最近半年的机构研报中,光线传媒被关注的重点,也是其数量丰富的储备项目中能否再出爆款,最好是低成本高回报的那种。

图片来源:同花顺

所以,对于光线传媒来说,“内容立身”不仅是一句口号,更是资本市场给它估值的基础,要获得市场的认可,必须要具备持续产出好内容的能力。光线传播当然具备生产“爆款”的能力,但“持续产出”这四个字却很难得到保证。

资本市场一度期望光线传媒可以围绕爆款产品,打造一个完备的内容生态,进而持续产出爆款产品。但目前来看,市场并未看到理想的结果,股价走低也符合逻辑。

这个春节档,《狙击手》也许会逆袭,但对光线传媒来说,即便逆袭也只是昨日重现。资本市场想要看到的是,在公司的储备库中,出现好作品的概率更高,而不是有太多的不可测。

也许,漫威和迪士尼系统打造内容IP的经验教训,光线传媒该上心多学学了。

评论