文|财经故事荟 邓小轩

编辑|陈纪英

这个春节,Meta CEO扎克伯克的日子不好过。

2月2日,Meta对外发布了2021财年第四季度财报,这是自2021年10月,Facebook改名为Meta 以来的第一份财报,结果不甚如意。

当日,Meta盘前跌幅超20%,盘后跌幅接近23%;市场对其表现出持续悲观,2月3日,Meta市值蒸发2400亿美元,暴跌超过20%,受此影响,扎克伯克的个人财富,一夜损失逼近300亿美元,已经跌出福布斯富豪榜单的前十。

悲观蔓延到整个美股市场,财报披露当日,Pinterest(PINS)大跌8.93%,推特(TWTR)下跌4.22%,Snap跌4.72%。

资本市场对Meta的失望有三:

首先,利润增长和营收增长不同步。

财报显示,Meta四季度营收336.7亿美元,同比2020年同期增长19.95%,高于Yahoo Finance中分析师预期的334.3亿美元。

但是,成本费用增长大幅超过营收增长。经营利润125.9亿美元,同比下滑1.49%,低于Yahoo Finance中分析师预期的131亿美元;更为重要的是,净利润不足103亿美元,同比下跌8%,这是2019年二季度以来首次出现净利润下滑。

其次,Facebook用户增长停滞。

财报显示,Facebook软件四季度日活用户数为19.3亿,环比2021年第三季度出现了增长停滞,逊色于Yahoo Finance分析师预期的19.5亿;四季度月活用户数为29.1亿,环比2021年第三季度增长也几乎无增长,亦逊色于分析师预测的29.5亿。

第三,2022年第一季度指引过于悲观。

伴随财报数据一起发布的,还有对2022年第一季度的业绩指引:Meta预计2022年第一季度总收入在270-290亿美元之间,同比2021年同期增长仅为3%-11%,业绩增长依然面临着较大的不确定性。

综上,引发资本市场对公司未来增长的担忧,数据表明Facebook面临巨大压力,但事实是否真实如此?须抽丝剥茧Meta财报方有定夺。

01 营收利润不同步,元宇宙没元气?

Meta第四季度的净利润,拆分损益表显示:主要受到一般及行政费用、税率增加的影响,这两项影响属于外部影响,与公司本身的业务经营关联小。

首先来看一般及行政费用的影响,这一费用在2021Q4大头是法务费用。

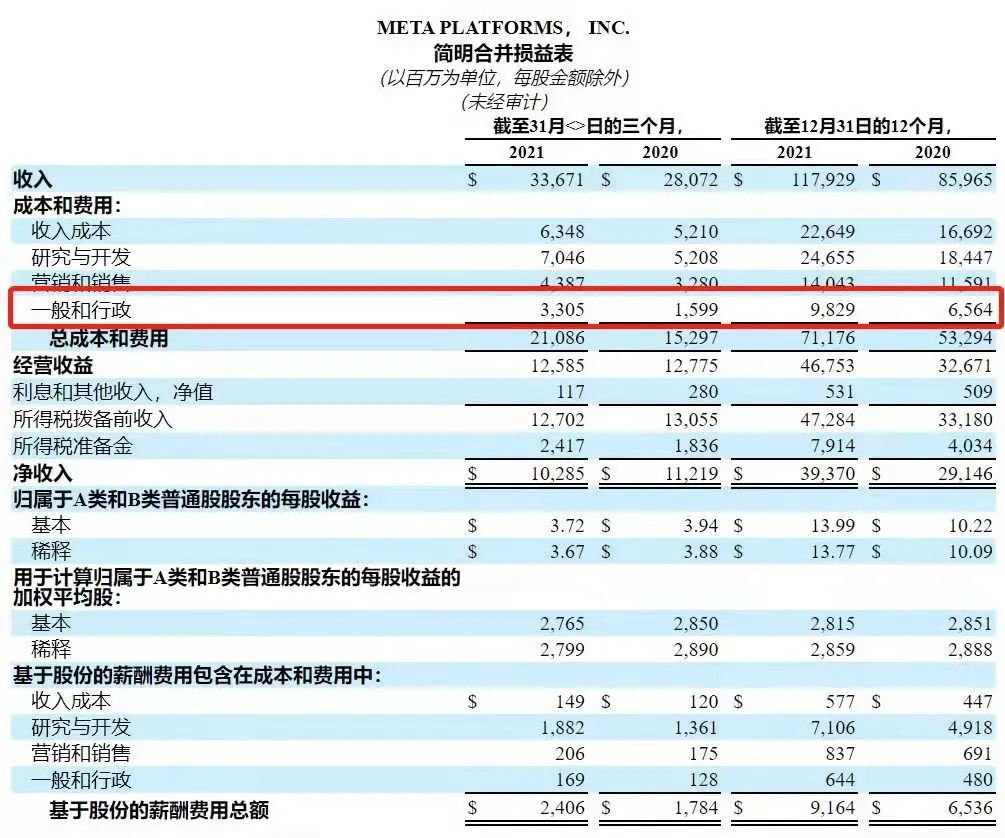

损益表中,包括1项成本,3项费用:收入成本、研究与开发费用、营销和销售费用以及一般和行政费用。

从2021年Q4同比2020年Q4增加百分比来看,四季度“一般与行政”费用同比增长106.69%,横向对比其他成本费用项,同一时期,收入成本同比增长21.84%,研究与开发费用同比增长35.29%,营销和销售费用同比增长33.75%,即一般和行政费用在2021年第四季度远大于其他成本和费用的变动。

倘若将上述单季度变动与2021年全年成本与费用的变动幅度做对比:

在成本端,收入成本主要包括与产品交付和分销相关的费用,其季度变化远小于全年变化,表明2021年第四季度成本的增加是正常的,这一项可以打消资本市场上对“Meta的成本无序增长的担忧”。

导致Meta利润下降真正的问题出现在费用端,最引人注目的同样是“一般和行政费用”,纵向对比季度和年度差异,这项费用全年增长仅为50.15%,而2021年第四季度却高达106%。

综上,“一般和行政费用”是2021年第四季度影响Meta利润的重要因素,其主要包括法律相关费用和行政人员增加费用,根据财报,2021Q4大部分一般和行政费用属于法务费用,如与法律相关的应计费用和一般结算成本以及管理费用,其属于与公司经营业务关联较小的费用。

其次看税率的变化。

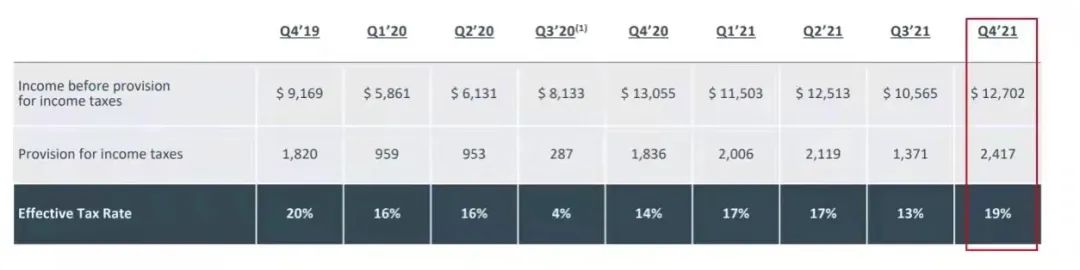

Meta的有效税率从2021年Q3的13%上升至19%,环比提升6个百分点,同比2020年Q4的14%提升5个百分点。

而税率的提高,主要是受美国税收政策收紧的影响,根据2017年减税和就业法案(税收法案)的要求,2022年开始强制研发费用资本化,在会计准则里:费用在会计里,有资本化和费用化两条展示路径,费用化可以当期抵税,减少公司有效税率,而资本化需要加进税收,因此强制性研发费用资本化起到提高税率的影响。

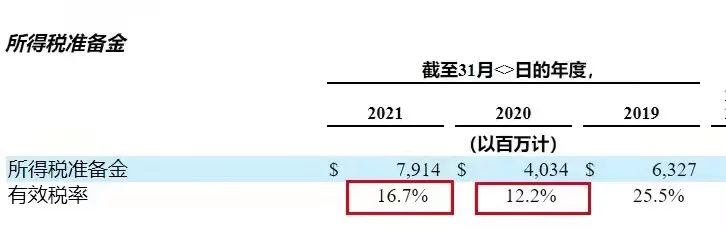

Meta在2021年开始筹划税收,根据法律要求提高研发费用资本化比例,筹划的结果为:2021年全年,Meta的有效税率为16.7%,而这个数据,在2020年仅为12.2%,2021年有效税率相对2020年提高了4.5个百分点。

因此,税率也属于与Meta实际业务经营无关的外部影响,并非Meta经营变差所致;但即便如此,税率提高的影响将会持续,Meta预估2022年全年的有效税率将与2021年全年的有效税率相似。

变换看问题的角度,拆分Meta利润构成,真正与经营相关的亏损因素是对新兴战略元宇宙的巨额投入。

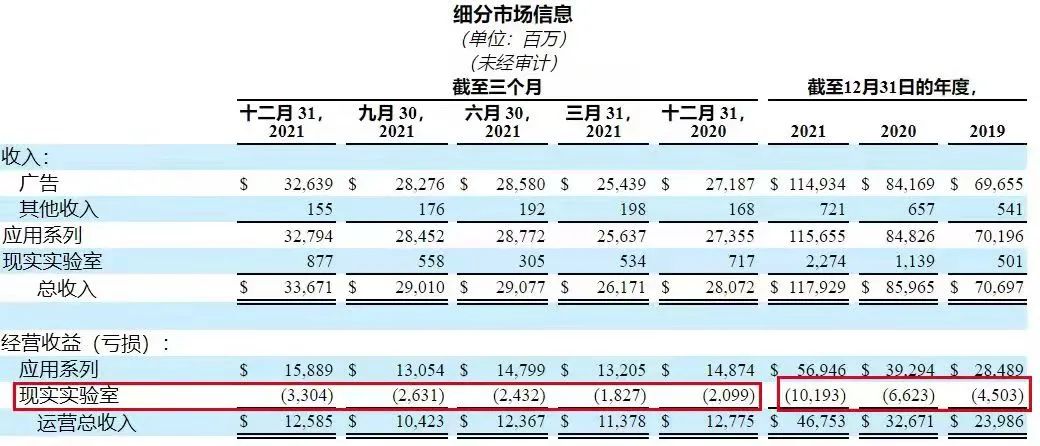

2021年Q4的财报是Meta首次披露包含元宇宙战略的FRL部门财务数据,Meta新版财报结构由两个部分组成:

一个是“应用程序家族”(Family of Apps),包括Meta旗下的Facebook、Instagram、Messenger、WhatsApp的广告和其他服务带来的营收,这是Meta的起家业务,2021年Q4应用程序家族总收入为327.9亿美元,同比增长20%,占总营收比重为97.42%。

第二个是“现实实验室”(Reality Labs),包括与AR(增强现实)和VR(虚拟现实)相关的硬件、软件和内容,即元宇宙方面的收入,这是Meta未来战略发展重点,营收增速快,2021年Q4现实实验室总收入为8.8亿美元,同比增长22.32%,占总营收比为2.58%。

已经迈进新旧业务交接的临界点,应用程序家族虽然营收占主导,但Meta逐渐加强对营收占比小的现实实验室投入,包括硬件成本、核心基础架构投资和向合作伙伴的付款,巨资投入导致现实实验室业务入不敷出,越赚越亏:2021Q4亏损33.4亿美元;一年比一年亏得多,从2019年亏损45亿美元到2021年亏损超过100亿美元。

对新兴业务的巨额投入是企业变革的必经之路,Meta的元宇宙变革初期,巨额投入无可避免,短期投入与长期发展方向的矛盾碰撞,没有谁能不经历阵痛,Meta的营收和利润增长不同步,只是时间未到而已。

02 Tiktok踢馆,Meta探头,增长隐私两为难

Meta传统业务的发展有两个拦路虎:一是此业务以用户数量为基础,现如今最主要的旗下软件Facebook用户数量增长停滞是事实;二是业务的发展变现以应用商城为依托,现如今面临IOS应用商城隐私政策趋严形势,广告投放需时间修复。

首先是用户数量。

文章开头阐明了2021年第四季度Facebook的月活和日活相对2021年第三季度没有显著变化。

同时,2021年日活相对2020年日活增长仅为5%,2021年月活相对2020年月活增长为4%,增长动力不足。

Facebook用户增长停滞,一个重要原因是短视频产品与传统社交产品的抢占用户的竞争,互联网社交软件的重要目标是抢占用户时间,当下社交产品形态丰富,用户的可选性越来越丰富。

对Facebook来说,青少年本是重要用户,翻阅历史财报数据:2015年,有71%的美国青少年(18-29岁)活跃在Facebook上,而该数据到了2020年,下滑到了51%;而正是Tiktok这样的短视频产品抢占了这部分用户,使年轻用户在该应用上花费的时间正在减少,制作的内容数量也正在减少。

现如今,Tiktok全球月活已过10亿,耗时仅为4年,而Facebook达到这一数量,花费了8年时间。

扎克伯格也感受到了Tiktok的威胁,他在财报电话会议上坦言,“TikTok是一个如此强大的竞争对手,在拥有庞大用户群的基础上,还能继续以相当快的速度增长。尽管我们的发展速度非常快,但我们竞争对手的发展速度也相当快。”

其次是IOS隐私政策趋严。

Meta的传统业务盈利方式有两种:一是广告收入,二是其他收入,其中广告收入是大头,贡献占比超过了99%。

应用程序的广告精准投放有一重要的平台依托——IOS和安卓等平台的隐私支持,需要平台用户先签订隐私政策,允许应用程序追踪自己的浏览行为,应用程序才能根据用户浏览产生的大量数据,用于精准广告投放。

2021年4月份,苹果发布了针对iphone和ipad的IOS14隐私政策,用户在首次打开每个APP应用程序时,将提示用户选择禁用/启用IDFA跟踪,提示弹窗“某应用想要获得权限去追踪你在其他应用或网站的行为,你的数据将用来投放个性化广告”,用户只有勾选这一弹窗,授予相应权限后,Facebook等应用程序才能追踪用户数据。

隐私政策的存在损害了应用软件公司的数字广告定位和衡量能力,Facebook首席运营官谢丽尔(Sheryl)在2021Q4财报电话会议中表示:“iPhone隐私政策的变化意味着我们广告定位用户的准确性下降,这增加了广告客户的获客成本,同时广告商减少投放,而且衡量广告效果变得更加困难。”

根据广告技术公司Lotame的估算,2021年下半年,Snap、Facebook、Twitter和YouTube的广告业务均受到苹果隐私新规的冲击,共计损失约98.5亿美元的营收。

而展望2022年,IOS隐私政策对Meta的影响会继续扩大,公司在2021Q4财报电话会议中表示:该政策将进一步扩大到欧洲等地区,对Meta来说,2022年将会影响100亿美元左右营收,正因如此,2022年上半年的同比表现将会更糟糕。

传统业务迷茫的同时,庆幸新兴业务有一缕希望的曙光,现实实验室的软件和硬件迎来了用户数量和内容的增长。

在硬件上,Meta的智能头显VR Quest2销量持续攀升,在2021年3月时其销量就已超过Meta历代VR头显总和;到了2021年第四季度,Quest商店交易规模已经超过10亿美元;在圣诞节当天,硬件配套的APP Oculus首次登上了美国App Store的榜首。

可以说,Meta的VR设备,目前在全球也并无对手。

在软件上,Horizon是Meta构建元宇宙愿景的核心产品,已经向美国和加拿大的用户开放,目前已经涌现大批创作者为虚拟世界创作作品。

但终归,元宇宙仍然处于发展初期,现实实验室软件和硬件的突破只是杯水车薪,距离挑起营收和利润大梁,依然为时很远。

03 7大新战略助攻,能否破茧成蝶?

基于对元宇宙战略的高额投入,以及对广告收入的低迷预判,Meta高层坦承,公司面临短期增长压力,给出了让市场颇为惋惜的2022年第一季度指引:Yahoo Finance分析师预期为300亿美元,但公司的预期仅为270-290亿美元之间。

短期目标就像低头看路,局中人和局外人皆知前路坎坷和荆棘遍布,布新局解旧困,Meta的元宇宙愿景,年内目标是与Tiktok等短视频平台抗衡及摆脱广告业务的影响。

基于此,扎克伯格提出了2022年发展的七个投资重点:Reels(短视频)、社区即时信息、信息业务、广告、隐私、AI(人工智能)及元宇宙战略产品,这七个投资重点,有些是在模仿国内互联网巨头,依葫芦画瓢,有些正在大刀阔斧改革,有些已经初有小成。

首先,细究会发现“Reels、社区即时信息、信息业务”这三个投资重点的搭建都有中国互联网巨头的影子。

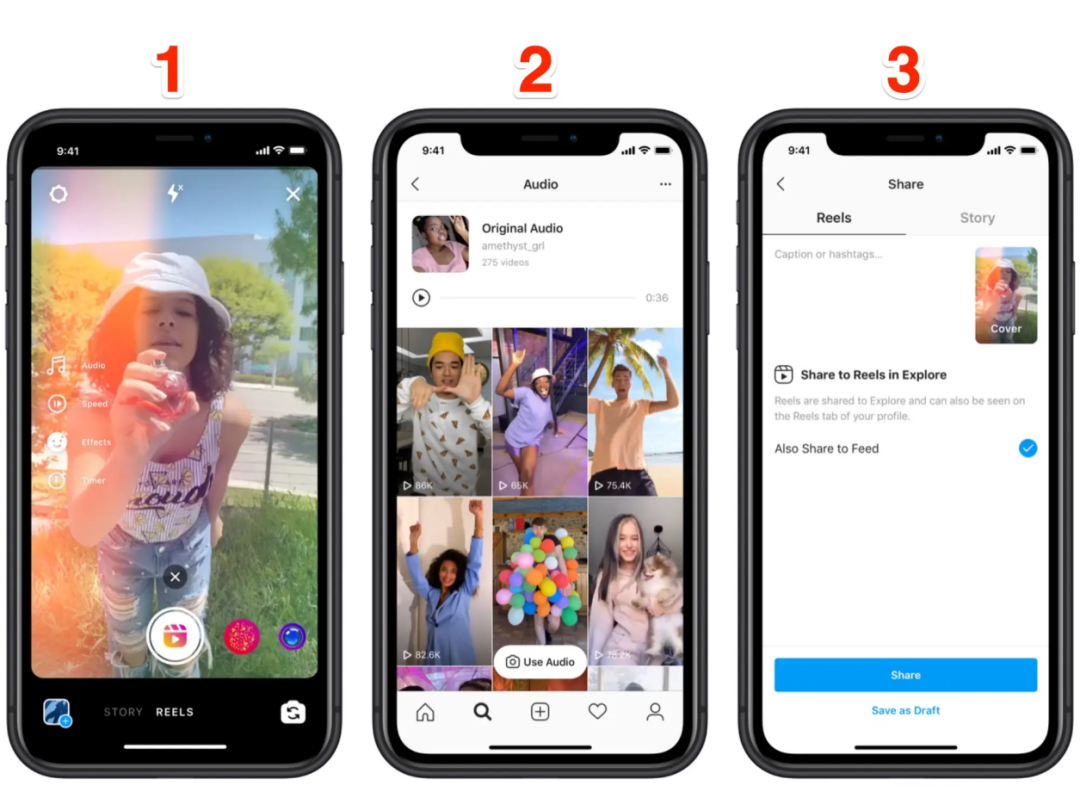

Reels是Facebook和Instagram抵挡TikTok入侵的盾牌,以此之道还之彼身,主打15秒的短视频,与抖音、TikTok相似,按照点击量、用户喜好推荐视频,只不过是内嵌在Instagram、Facebook的App里,目前Reels成为Meta增长最快的应用。

与国内短视频变现方式四面开花,覆盖广告、电商、创作者工具、直播分成、游戏等不同,刚刚起步的Reels,变现模式仅有广告,后续变现潜力巨大。

社区即时信息即美国版本的微信发展“群聊”功能,这也是国内的腾讯旗下微信和QQ熟悉的玩法;对Meta而言,在旗下的Whatsapp和Messenger上建立社区聊天,使得用户可以在群组和社区内进行实时对话,增强用户粘性,通过群聊也可以精准实现产品销售或广告投放,Meta在此亦有标杆。

信息业务类似微信的微店及生活服务功能,Meta该业务发展势头强劲,用户可以用Facebook直接打车、购买商品(推出了Shops),在线购买商品或服务等,以此丰满业务生态。

其次,“广告和隐私”是正在进行的大刀阔斧改革,但改革的效果,目前并未体现在报表上。

随着苹果iOS系统的政策变化以及欧洲的新法规出台,可以用于提供个性化广告的数据越来越少,但广告市场的供需关系没有改变,因而Meta正在重建广告基础设施,但方式如何、效果如何,尚难定夺。

同时,Meta斥巨资强化隐私保护方式,包括重建隐私计划和隐私审查流程,以提高产品的隐私性,投入大,耗时长,无论改革方式如何,均不会直接体现在报表之中。

最后,人工智能和元宇宙,Meta已初有成效,在此领域称之为巨头冉起不为过。

人工智能可以使用更少数据的同时向人们提供更好的广告,改善了短视频内容的相关性和整体内容排名,Meta将在2022年完成对AI Research Super Cluster的投资,它将是世界上最快的超级计算机,理解数百种语言,以提升产品的算法体验。

元宇宙的硬件方面,Meta将在2022年底发布一款高端虚拟现实眼镜;软件方面,在2022年推出一个移动端版本的Horizon元宇宙社交产品,将把早期元宇宙的虚拟场景体验,带入更多的除了VR以外现有移动端设备,同时优化虚拟形象,让用户更身临其境。

综上,Meta当下的确身临险境,左右为难,既面临传统业务竞争加剧导致用户增长停滞、广告营收遭遇IOS平台打击的现实困局;亦处于新兴战略元宇宙发展早期,投入大回报慢,短期内逃脱困局概率甚微。

但现在唱衰Meta也未时过早,锚定元宇宙目标,未来也许可以助攻Meta以新局解旧困;而且,“好学”的扎克伯克,非常善于向国内互联网巨头“抄作业”,Meta借此脱困,或可一试。

评论