文 | 巨潮 荆玉

很难想象,中国互联网美妆第一品牌——完美日记会在如此短的时间内经历资本市场的大起大落。

回顾2020年11月上市首日,完美日记母公司逸仙电商股价大涨75.24%,市值高达122.45亿美元,风头一时无俩。作为国内第一家上市的美妆品牌公司,逸仙电商试图通过基础设施与孵化能力打造一个多品牌的美妆集团,颇有颠覆行业的气势。

作为逸仙电商的第二大股东,高瓴资本的张磊曾鼓励创始人黄锦峰,“中国一定有机会诞生新的欧莱雅”。逸仙电商也被市场寄望成为“中国欧莱雅”。

但在2021年2月股价攀升至25.47美元/股的高点之后,逸仙电商的股价开启了一路狂跌模式。截至美东时间2022年2月4日休市,逸仙电商的股价仅剩1.55美元/股,较最高点跌去了90%还多。市值也仅剩9.79亿美元。

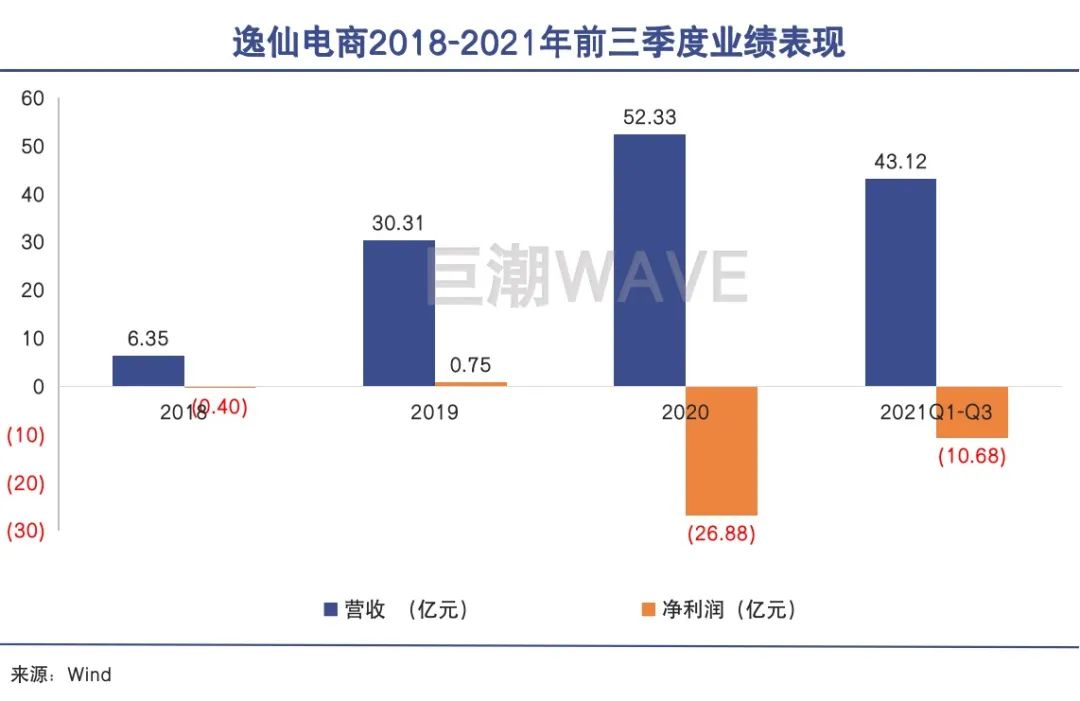

逸仙电商股价表现(自上市至今)

众所周知,美国资本市场向来对于新经济业态、新商业模式有着更多的耐心和包容,愿意接受短期的亏损而谋求更高的回报。因而其对逸仙电商投下的罕见“看空票”更具有特殊意义。

对于新国货品牌,对于“中国欧莱雅”的故事,资本的态度为何发生变化?

完美日记靠烧钱换增长的模式已经遇到了瓶颈——花钱买流量的做法边际回报在下降,完美日记却出于对营收增长的渴求无法摆脱,仍然需要进行投入。

另一边,品牌的建设则是一个相当长期的过程。在品牌势能不足的情况下,无论是用户复购还是高端化,短时间内都难有起色。在此背景下,资本选择用脚投票,暂时逃离。

资本市场的“冷遇”不仅针对完美日记,也同时为众多国货美妆品牌们敲响了警钟。明明是一个坐拥全国消费能力最强群体的万亿级大市场,为何遭遇如此困境?行业的星星之火究竟在哪儿,何时可以重回燎原之势?

01 不能停止的负循环

在发展达到一定阶段后,完美日记这种烧钱换增长的模式逐渐遇到了瓶颈。

复盘完美日记的崛起,离不开其强大的营销能力。

根据招股书,完美日记在所有主要社交平台上大规模使用KOL(意见领袖),与包括李佳琦、薇娅在内的近15000个不同知名度的KOL有合作,其中800多个拥有超过100万的关注者。深度合作的KOL资源被视为其核心竞争力之一。

基于流量投放,完美日记形成了一套被称为“1990”的KOL投放原则——1%头部KOL+9%腰部KOL+90%素人博主。

这种营销模式带动了完美日记规模的快速爆发,其营业收入从2018年的6亿元人民币扩张至2020年的52亿元人民币。“完美日记”品牌诞生不过3年时间,其母公司逸仙电商迅速在美股上市,创下了惊人的速度。

当然,惊人的速度对应的投入也是惊人的。2018年至2020年,逸仙电商在销售及营销上的花费分别是3.09亿元、12.51亿元、34.12亿元,最高比例已占到总营收的65.2%。

但在发展达到一定阶段后,完美日记这种烧钱换增长的模式逐渐遇到瓶颈。

在完美日记成功的激励之下,其流量打法逐渐被同行所模仿。花西子、Colorkey、HFP等新玩家都开始与KOL密切合作,它们都想实现如黄锦峰所说的“让品牌成长速度更快一些”。

这导致流量成本越来越高,反过来又会侵蚀掉品牌的利润。流行市场研究平台PARKLU的信息显示,2018至2020年,中腰部KOL和头部KOL的价格平均涨幅超过18%,而在美妆等细分领域的涨幅又高于平均水平。

即使是逸仙电商,在当今的流量成本之下,也很难再复制出一个完美日记。

时尚消费品品牌孵化平台OIB.CHINA吴志刚曾在一次分享中说道,如果关注一个品牌从0到1,你会发现基本上所有的品牌都赌对了一个渠道。而完美日记实现从0到1的过程,借助的就是小红书的早期流量便宜的红利。

如今小红书创立已有10年时间,早期红利已经基本消失,流量越来越贵。相应的,品牌投放的回报率也会随之下降。36氪的报道显示,在2017年到2018年完美日记于小红书平台的KOL投放ROI(投资回报)值达到最高,之后逐渐走低。

但即便如此,迫于增长压力的逸仙电商仍然不能停止KOL投放。

艾媒咨询CEO张毅在接受媒体采访时表示,假设完美日记第一季度不做营销,那么第二季度的收入大概会是第一季度减少至少25%;如果第二季度继续不做营销,第三季度的收入就会砍掉50%以上,“大概会以平方的n次方加速收入的减少。”

这就使得完美日记陷入到一个怪圈:如果减少营销投放,收入很可能会下降,如果不减少投放,则高昂的流量成本会造成亏损,甚至可能陷入越烧钱越亏的负循环中。

02 DTC模式,尚未跑通

逸仙电商的DTC模式并未形成高效的营销和产品创新闭环。

回顾逸仙电商上市时的高光,很难把它与当下“越投放越亏损”的窘境结合到一起。

彼时,逸仙电商“引以为豪”的是一种数字驱动型的DTC(Directto Customer)的商业模式。通过KOL的社交营销,完美日记可以在线上直接触达消费者个体,并能够及时地收集品牌目标受众的行为与偏好(即将公域流量转化为私域流量),从而形成一个高效的营销和产品创新闭环。

利用在原有品牌上锻造出来的基础设施与孵化能力,逸仙电商理论上就可以打造一个多品类的美妆集团,而资本市场也一度愿意为这个愿景买单。

但随后逸仙电商交出的成绩单却让投资者大跌眼镜——DTC模式理论上可以让完美日记更懂消费者喜好,推出更受欢迎、复购率更高的产品,但实际的复购率却不尽人意。

根据海豚社的数据,逸仙电商2019年Q2、2020年Q2的复购率分别为38.9%和41.5%,且2021年Q2的复购率也维持在40%左右的水平,波动不大。

海豚社在花了3个月研究了100个完美日记的社群后指出:逸仙电商的私域社群并没有将重点放在经营灯塔用户和收集需求、改进产品上,而是将其作为了一个出货渠道,甚至是尾货处理平台。

也就是说,这套DTC模式并未形成高效的营销和产品创新闭环,或者说仍然在建设当中。逸仙电商的增长还是要依赖不断地烧钱推广,且不得不面对投入回报下降的结果。

2021年前三季度,逸仙电商的销售及市场营销费用支出高达29.27亿元,同比增长了43.9%,但营收仅同比增长了31.8%。尤其是第三季度,其营收仅同比增长了6%。

对于一个“新物种”来说,资本可以不要求盈利,但一定是要成长性的。仅个位数的收入增长速度,无论如何也无法让投资者满意。

此外,2021年双十一,完美日记国内彩妆品牌榜首的位置也已经让给了对手花西子。根据解数咨询数据,2020年完美日记双11的销售额达到了6.02亿元,2021年仅为2.91亿元。

03“星星之火”

外资品牌过去多年间建立的品牌和研发上的壁垒和优势,短时间内很难撼动。

近几年,国货正在各个领域全面爆发。

随着中国的人均GDP超过1万美元,随着民族自豪感和文化自信不断提升,国人对国货的关注度越来越高,资本市场也在支持着一个又一个的国货品牌讲述“国产替代”的故事。

不过至少在美妆领域,国货品牌必须面对的事实是,外资品牌过去多年间建立的品牌和研发上的壁垒和优势,短时间内很难撼动。黄锦峰自己也认可“别人花了几十年做起来的东西不是国货品牌一朝一夕可以拼赢的。”

完美日记遭遇的难题,也是国货美妆品牌们共同的困局。即在营销模式之外,国货品牌必须找到第二张、第三张王牌。

有分析认为,“大牌平替”的定位就是阻止国货品牌向上发展的枷锁。

以“大牌低价平替”起家的国货品牌,前期可以通过低价标签吸引许多新用户,但这种低价产品较难培养客户忠诚度。一旦低价平替固化成了消费者的固有印象,低价的标签也就很难再撕下来了。

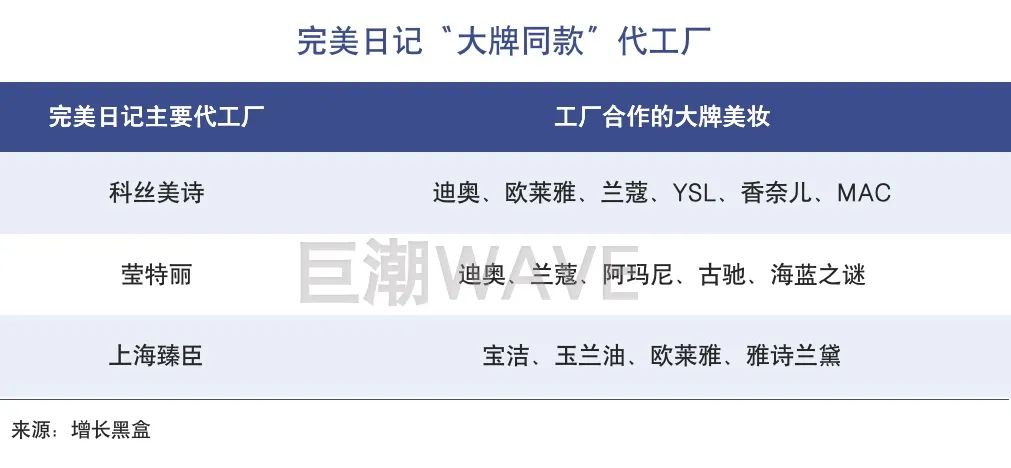

尤其是在普遍采用代工模式的美妆行业,产品的同质化问题较为普遍。完美日记可以模仿大牌的爆款,其他国货品牌就可以用更低的价格模仿完美日记。

实际上,这样的问题并不在少数。2019年7月,完美日记就组建了专门的知识产权团队,负责知识产权注册、布局以及打假维权。

因此,随着国货品牌在市场上站稳脚跟,高端化、多元化、补足研发短板,就成为了国货美妆品牌下一阶段的发展重心。

作为行业领头羊的逸仙电商当下正在探索破局之路。在研发方面,2021年前三季度逸仙电商的研发支出达到了0.99亿元,同比增长了140%多。

此外,逸仙电商还通过收购试图推进高端化,及涉足护肤品领域。继2019年收购高端美容品牌Galénic之后,逸仙电商在前年收购了英国高端护肤品牌 EveLom。去年,逸仙电商继续扩充,收购了DR.WU达尔肤(中国大陆业务)、EANTiM壹安态等护肤品牌。

不过,虽然研发投入占比不算低,但年仅0.99亿元的规模与外资巨头如欧莱雅相比仍有不少差距。但对于逸仙电商来说,如果其未来能够最终翻盘,那么起到作用的,很有可能就是这1亿元的“星星之火”。

04 写在最后

2020、2021年,可能是中国美妆行业史上从未有过的竞争时代。

高价的进口大牌、中端价位的国产“平替”,和参差不齐的模仿者们一起,激烈争夺着有较强消费力的中产及以上消费者。而在城市和乡镇的下沉市场中,微商裹挟着中国社会的精明、贪欲和人情世故野蛮生长,行业陷入到从未有过的混乱与嘈杂中。

过度竞争和无序发展在透支了行业的“钱途”之后,终于迎来了强监管。

3月4日,国家药监局发布《化妆品注册备案资料管理规定;4月9日,国家药监局发布《化妆品功效宣称评价规范》;5月1日,化妆品智慧申报审评系统正式启动运行;6月3日,国家药监局发布《化妆品标签管理办法》;8月2日,国家市场监管总局发布《化妆品生产经营监督管理办法》;10月11日,国家药监局发布《关于开展化妆品“线上净网线下清源”专项行动的通知》。

到2021年年底,最大的“头部微商”之一张庭夫妇被查,一度轰轰烈烈的美妆微商行业遭遇重创。经过连续一年的各种政策法规完善,以及对行业乱象的整治之后,化妆品行业的竞争环境已有所好转。

这对于正规运作、合法经营的国产美妆品牌来说是件大好事,也是转机的开始。逸仙电商是否能抓住行业强监管带给品牌商的市场机遇?在一个不如意的2021之后,也许可以对此乐观一点。

评论