文|餐盟研究 以太

一碗草本浓汤面,一个如同书房般安静的空间,江苏人李学林将两者结合,创造了估值高达70亿元的和府捞面。

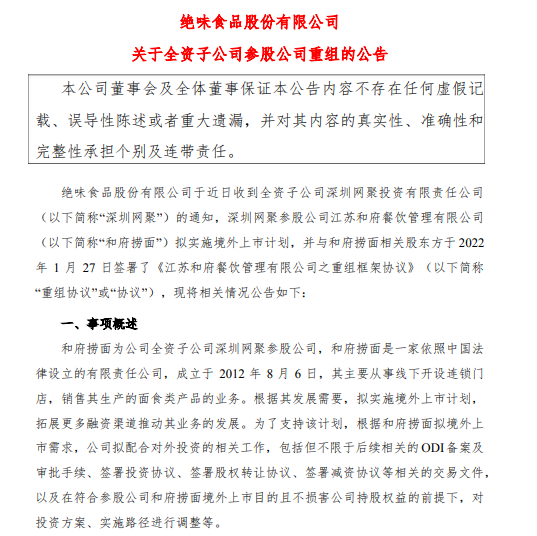

如今,他即将带着和府捞面到海外敲钟。 近日,绝味食品发布了一则公告,称其全资子公司深圳网聚参股的和府捞面将赴境外上市。

距离味千拉面境外上市已十年有余,这条赛道终于从沉寂中苏醒,迎来又一春。

去年全面爆发的粉面赛道,诞生了几十笔融资,三家兰州牛肉拉面新贵占尽风头。而资历更老的和府捞面,历经8年长跑终于来到终点。

和府捞面的下一步,是到海外开店,继续下一段长跑。用李学林的话说,和府捞面要“做中国的麦当劳”。

01 和府捞面做好上市准备?

在核心商圈开面馆到底赚不赚钱?此前没有任何一个品牌向外界透露相关信息,盈亏成谜。

随着和府捞面上市消息的披露,其营收情况终于浮出水面。

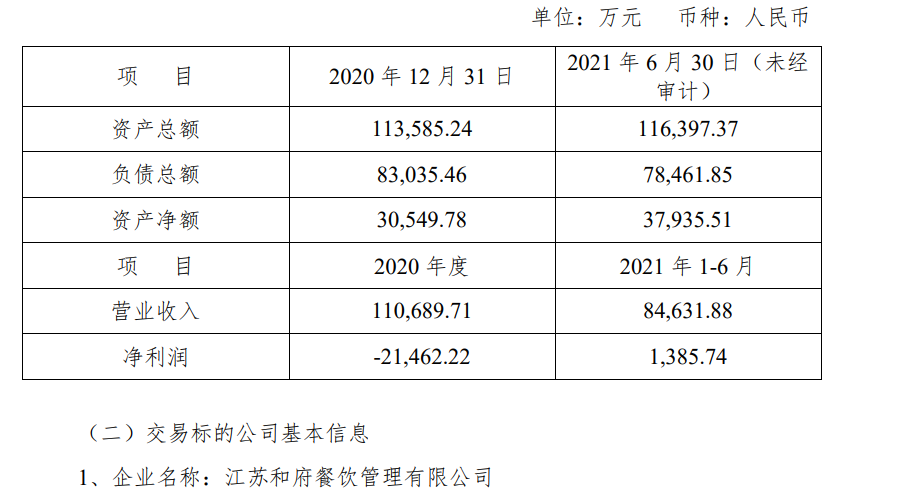

去年10月,深圳网聚调整了其在和府捞面的股权占比。在这则公告中,附图了和府捞面2020年全年至2021年上半年的财务情况。

数据显示,和府捞面2020年营收约11.07亿元,净利润亏损约2.1亿元;截至2021年上半年,其营收为8.46亿元,净利润为1385万元。 显而易见,和府捞面已经扭亏为盈。

按照36氪此前的报道,和府捞面苏浙大区在2020年12月交出了亮眼的成绩单,单店月均50万元,店均日翻台为7次,人效达5.6万元/月。

在疫情的余波下,和府捞面却形势大好。不仅拿到了来自腾讯、龙湖资本和华映资本三家投资机构的4.5亿元融资,还摩拳擦掌加速拓店。

也正是在该轮融资完成不久后,和府捞面开始大刀阔斧地开店,门店数量呈爆发式增长。2021年上半年,和府捞面全国门店的总数超过340家,仅2021年上半年新增的门店数量就和2020年新增总数持平。

这意味着和府捞面以平均每两天开一家新店的速度扩张。然而,2017年和府捞面门店才突破100家。

目前,和府捞面在营的门店数量为440家,且主要集中在一线和新一线城市的核心商圈。仅北京、上海两地的门店数量占比就超过50%。所以一线城市的门店仍然是和府捞面营收的主要来源。

规模的大小、门店的租金,都与营收密切相关。 以上海客流量最大的商场之一美罗城为例,其100平米的商铺租金每月为9万-12万元左右。而和府捞面的所有店型中,除快捷店(70-80平米)外,其余的标准店、金牌店、外送店、米其林金标店大小都超过100平米。

美罗城内的兰州牛肉拉面品牌“陈香贵”,其门店大小也在70平米左右。不过,陈香贵的客单价在20-30元左右,远低于和府捞面人均50元上下的消费水平。多家媒体曾报道,陈香贵、马记永、张拉拉这三家驻扎在写字楼和购物中心内的品牌,均处于亏损状态。

背负着高额租金的和府捞面,真的做好了上市准备吗?

实际上,在一线市场接近饱和的前提下,和府捞面也有意进军二三线城市。但是在攻打下沉市场上,和府捞面后劲不足。其2021年全年在二三线新增的门店之和,还不及在上海这一座城市的扩店数量。

原因之一是和府捞面从未开放加盟,所有门店都是直营店。另外一个原因是,客单价更低的品牌如五爷拌面、遇见小面等都在进军购物中心,和府捞面在下沉市场的优势并不明显。

值得一提的是,连锁品牌五爷拌面已在去年年底开出千家门店。同年,还获得了鼎晖VGC、B资本的3亿元融资,创下餐饮界A轮融资数额最大的纪录。 奋力冲刺的和府捞面,还未上市就有了不少劲敌。

不过,更多的迹象表明,和府捞面并非坐以待毙,近两年来一直在另寻增长空间。

02 第二曲线or增长焦虑?

当单一品类难以和竞争对手拉开差距时,增加新品类、推出子品牌就成为了餐饮企业打造第二曲线常用的手段。

头部餐企孵化子品牌的不在少数。仅2020年,海底捞就相继推出了十八汆、捞派有面儿、乔乔的粉、秦小贤等多个子品牌。这些子品牌恰好都瞄准了像四川、河南这样的下沉市场。

九毛九打造的太二酸菜鱼、乡村基的大米先生,营收情况和知名度甚至要优于其母品牌。当然,风头盖过主业务,成为品牌盈利支柱的子品牌寥寥无几。多数情况是,大部分副牌在激烈的竞争中,还未站稳脚跟就已消亡。

尽管如此,和府捞面依然选择放手一搏。以2020年为分界线,其寻找第二曲线的急迫已悉数尽显。

2020年11月,和府捞面完成4.5亿元D轮融资。该轮融资由腾讯资本和龙湖资本领投,华映资本跟投。

就在完成该轮融资的一个月后,和府捞面突然做起了火锅生意,上海、北京两地新添了名为“和府火锅和她的面”的门店。

虽然新增了火锅这一品类,但消费者并不买账,消费频次最高的产品仍然是面食。火锅按份量售卖是食客们最大的槽点,一份大锅香辣火锅售价为138元。 相较于吉野家68元自助小火锅、巴奴推出的人均29元小火锅“桃娘下饭小厨房”,和府捞面在价格上完败。而定位的不明晰,也使其不可能与呷哺呷哺这类专业选手走到同一个擂台上。

一年不到,和府捞面的火锅业务“折戟”,北京、上海、济南等地的门店已将店名从“和府火锅和她的面”变更为“和府捞面”。

紧随其后,“焦虑”的和府捞面开始孵化子品牌。先是趁着“餐饮+小酒馆”的热潮,正式推出子品牌小面小酒,首家门店在上海九六广场开业。

与早前想要靠火锅提高人均消费的逻辑一致,小面小酒同样瞄准了“聚餐”这一场景。不同的是,小面小酒更侧重多时段消费。除了晚间小酌,提供米酒、黄酒、奶酒等低度酒,还考虑了下午茶这一过渡时段,推出花茶、手工酸奶等单品。

为了拿下多人消费的场景,和府捞面同期还推出了另外一个子品牌——财神小排档,现已更名为“财神面”。 财神面同样走中高端路线。除了提供米饭、面这类主食外,还提供烤串、炸物等小吃,以及2-3人份的酸菜鱼、臭豆腐肥肠等大份量的菜品。

无一例外,两个品牌的门店选址都是购物中心、写字楼附近的商圈,认定了做有别于传统小酒馆、大排档的生意。在业务上,无论是小面小酒还是财神面,都是和府捞面基于其过去成功的经验,在“面”这个单一的品类之上做叠加。

在这场存量市场的战斗中,和府捞面还未突围,两个子品牌目前仍在进行小范围的市场验证。

03 一碗估值70亿的面,靠什么留住食客?

要论“重做”餐饮,李学林是最早看见风口的那批人。

2013年8月,和府捞面的第一家门店在江苏如皋大润发正式开业。这家面馆仅凭设计就在第一回合赢得头筹。餐饮界少有用黑色作为主色调的品牌,和府捞面为食客预设了“书房”这一用餐场景,象征笔墨的黑色变得沉稳,充满记忆点。在场景上,和府捞面赋予了面馆新的想象力。

在书房里吃面一炮而红,成为当时餐饮界的新鲜事。慕名而来的食客让和府捞面顺利地开出第二家、第三家、甚至数十家门店,成功地进入其之后的腹地上海,并成立了上海中心。

和府捞面的成功,半数可以归功于李学林早期两个震惊业界的做法。 早在开出首店之前,从3C产品跨界到餐饮行业的李学林,就花费千万元带着团队成员飞往全球各地吃面,做尽了市场调研。

因此,和府捞面多了许多特例,从原料上的“草本汤底”,到服务上的“15分钟内上餐”和“免费续面”。这些革新吸引了大量客流,让和府捞面从一众平价面馆中脱颖而出,抬高了面馆的身价。

兑现上面几项服务的前提是,李学林在尚未开出任何一家门店之前,就自建了一个可供1000家门店使用的供应链。 而在资本疯狂涌入餐饮业的当下,仅凭拥有完备的供应链这一点,就会有投资人主动找上门。

成立至今,和府捞面先后共计完成了6轮融资,是目前融资轮数最多的粉面品牌。其中,最早的一笔融资发生在2015年,绝味旗下的深圳网聚和武汉众合创投共同投出3000万元。最为瞩目的是腾讯两度出手押注,一跃成为和府捞面第三大股东。

供应链和战略模式是和府捞面作为一个好标的价值。而在食客眼里,和府捞面一直是一家“书房”面馆,核心元素没有变,菜单一直在更新却没有产生新的记忆点。

李学林曾经说过,“和府捞面经营的是品牌,倡导的是一种生活方式,而不仅仅是面条”。换句话说,和府捞面更希望用品牌文化吸引消费者买单。

十多年前,味千拉面被引入中国,用标准化的生产统一了拉面的味道,将“日式拉面”这个仅在日剧和日漫中的概念变为实体,给餐饮界新的想象。

中央厨房、供应链能复制出味道,但不能复制出文化。日式拉面是80后、90后的一个记忆载体,一如肯德基、麦当劳对中国餐饮业带来的影响。过去,味千拉面等于“日式拉面”的代名词。

如今,在“骨汤造假”事件、内部的矛盾纷争,以及产品缺乏创新等多重因素的影响下,味千拉面陷入了长期疲软,几乎走向终曲。

相似地,文和友在走出长沙之前,其创始人文兵的愿景是将文和友打造成餐饮界的迪士尼。而出省后,文和友“水土不服”,短暂的热闹过后,深圳超级文和友已更名为“老街蚝市场”。为了融入粤府,文和友内部做了数次调整,但在营的门店不足半数,大部分品牌要么撤离,要么待业。

品牌文化是长线投资,难以在短期看到显著的收益。因此,对于即将上市的和府捞面而言,“焦虑”不算坏事。作为“中式面馆第一股”,和府捞面最应担忧的是如何留客。

在过去的两年里,和府捞面靠开出200多家新门店,实现了规模化扩张。由于超前解决了供应链问题,和府捞面没有基础设施跟不上扩张速度的顾虑。

但和府捞面目前能撬动的市场,仅有其强依赖的一线城市商圈。一旦新店留不住客,这种闪电式扩张的模式将会反噬自身,使和府捞面步入海底捞大规模闭店的后尘。 毕竟餐饮行业不像互联网或其他技术密集型产业,难以实现几何式增长,创造出多个S型增长曲线。

以滴滴为例,上市前,其估值接近千亿美元。看似风光的背后,是滴滴艰难地向投资机构“讨钱”,用20余次融资来支撑拼规模的“烧钱大战”。在资本的帮扶下,滴滴最终得以结束和优步中国的苦战,统一网约车市场。 尽管在全球有近5亿的年活跃用户来撑起营收,滴滴却还只是实现薄利。自2012年成立后,滴滴一直深陷亏损困境,直到2021年第一季度才首次扭亏为盈。

反观和府捞面,其能否被二三线城市接尚存疑,而一线城市还能消化多少家门店?

资本造时势,还是时势造英雄,都会因为一碗地道的面和一个能长传的新故事而逆转。

统筹|杨羊

视觉|赵岩

评论