文|消费界 妮蔻

导读

文具属于典型的“小产品,大产业”,市场规模已超千亿。从整个产业链分析,文具行业还有哪些机遇和挑战?

文具行业是典型的“小产品、大市场”,不知不觉之间,市场规模已达上千亿规模。

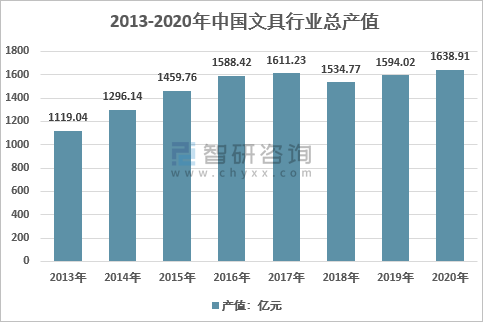

根据智研咨询发布的《2022-2028年中国文具行业市场专项调研及发展策略分析报告》数据显示:2013年全球文具市场规模1752亿美元,2020年市场规模为1896亿美元,2013-2020年均复合增速保持在1.13%。

其中,中国文具市场规模达到1638.91亿元。

互联网时代下,在线办公的兴起,部分文具被电子产品所替代,导致文具行业受到一定冲击,增速已经从2013年之前的两位数增长转为个位数增长,2013-2019年,国内文具行业的年复合增长率约为7.8%。

图片来源智研咨询

按功能用途,文具可分为办公文具、书写工具、学生文具、和其他文教用品,对应的市场占比分别为61%、21%、12%、6%。

从消费人群看,文具行业的消费人群主要是3亿左右学生和1亿左右办公人士。从出生率、人口老龄化、国家教育经费投入、高等教育扩招等趋势的共同作用下,文具消费主力人群在未来几年可能有小幅度的波动,但整体保持稳定。

从人均文具消费水平看,尽管中国人均文具消费额在不断增加,但2018年人均文具消费105/年,和发达国家的240/元相比,仍有较大的提升空间。

从文具企业数量来看,行业不断发展扩大,数据显示,目前注册“文具用品”相关企业518.16万家,近十年来文具相关企业注册量逐年攀升。同时,也呈现企业规模小、数量多等特点,销售额在1000万以上的文具企业占比为10%,而销售额在10亿以上的文具企业仅4家,占比为0.05%,分别是晨光文具、齐心集团、广博股份和真彩文具。

当前,国内加工型文具企业居多,大部分企业长期以OEM贴牌加工为主,服务于海外品牌,产品附加值低且缺乏核心技术创新。

与此同时,受限于中国文具行业生产方式机械化程度并不高,属于劳动密集型产业,随着化工原料价格的普遍上涨,使得中国整体文具行业利润率都偏低。

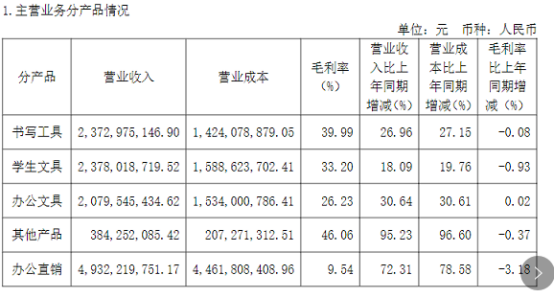

比如,2020年齐心集团、广博股份文具产品毛利率均已降至20%以下,仅晨光文具等少数企业毛利率水平维持在30%左右。

据Euromonitor数据显示,2019年美国书写工具行业CR5为66.3%。日本书写工具行业CR5为62.5%,相对于美国、日本等发达国家的集中度而言,中国市场的集中度还很低,仍具有很大的提升空间。

从销售渠道来看,文具行业的主要销售渠道为线下渠道。数据显示,2019年在中国线下销售总额中,现代杂货零售店占比为36.5%,传统杂货零售店占比约为13.9%。

随着行业整合,龙头企业由于规模、品牌认知、渠道覆盖广等优势占据到市场有利位置,市场份额进一步提高。

1、上游:主要原材料依赖进口

目前,我国企业虽然实现了笔头和墨水等原料的自主生产,但在笔头和墨水的制造设备研发、原材料及核心部件制造方面距离国际顶尖企业仍有相当一段差距。

从晨光文具的财报中,我们可以看到,书写工具中笔头、墨水、塑料等原材料,大部分进口国外,例如优质笔头来自瑞士、墨水来自日本德国、塑料来自原油进口商。

即便国内技术不断成熟,优质供应商在不断增加,但笔头制造所需的材料以及加工设备仍依赖日本进口。

因此,国外原材料价格和人民币汇率便成为各大文具企业成本高低的重要影响因素。

而像晨光、齐心等龙头企业更容易凭借规模优势压低进口价格,从而获得成本优势。

2、中游:OEM为主,竞争格局较分散

国内文具以OEM为主,但近年来,出口价格与利润因劳动力成本上升而有所减弱。

数据显示,2019年,制笔行业出口金额为28亿美元,同比下降0.5%。与此同时,品牌制造商正凭借设计、生产与销售的完整链条逐渐抢市场份额。

在文具市场各细分领域中,不同品牌的核心产品存在差异。晨光与真彩在书写与学生文具领域领先;齐心与得力在办公文具领域领先;广博在本册领域领先。

中国还未出现在横跨各细分文具领域的文具制造寡头企业,且市场格局仍较分散,CR4不到17%。

参考日美市场,产业集中是行业发展的必经之路,未来国内文具市场份额有望进一步向晨光、得力、齐心等具有品牌及渠道护城河、设计及生产技术优势、以及完善的物流体系的龙头企业集中。

以上这些龙头公司有两大发展趋势,一方面,收购有核心竞争力、与自身经营同类业务的企业,强化产品与渠道优势;另一方面,收购与自身经营业务不同,但在细分领域中市占率较高的企业,实现多元化发展。

例如,齐心集团在2015年全资收购了杭州麦苗,主要目的在于杭州麦苗在互联网营销、互联网用户行为分析等方面具有优势,能够与齐心原有业务形成协同作用。

3、下游:线下为主,渠道高度分散

目前,下游销售渠道以线下为主,线下线上占比接近9:1。

在线下销售渠道中,办公文具用品专卖店是主要场所,占比39%;其次依次为大卖场20%、超市12%、传统杂货零售商12%、百货商店3%。

虽然说目前国内线上零售占比仅占14%左右,但在互联网时代,线上渠道红利亟待挖掘,有望朝着美国(线上零售占比约30%)等海外成熟市场迈进。

晨光文具是国内文具行业的龙头企业,回顾其近三十年的发展历史,主要经历3个阶段:

0-1阶段:创业初期,文具代理商起家

1989年,陈雪玲、陈湖文、陈湖雄等陈氏三姐弟创立了晨光文具。从文具代理商起步,主要代理韩国和台湾产品。

随着时间的沉淀,晨光文具通过贸易和代理,初步建立起全国性的营销网络市场基础并拥有了自己的制造厂。

直到1997年,亚洲金融危机下大量国外文具供货商倒闭,使创始人意识到自主品牌的重要性,至此“晨光”品牌孕育而生,业务由文具代理到OEM再到ODM 转型,致力于“造自己的笔”。

2004 年起,公司创造性引入品牌概念化、IP化营销模式,率先推出“考试专用”、“孔庙祈福”概念产品,以创新拉动需求;联手品牌IP推出“倾心之恋”系列、米菲系列、明晓溪系列学生文具,深度绑定客户。

1-10阶段:自主品牌转型,深耕销售渠道

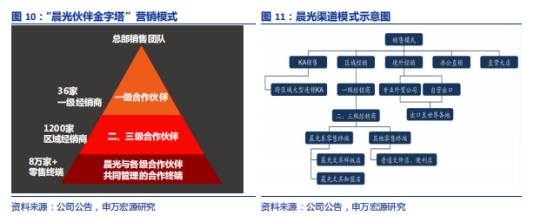

2008年,晨光文具在行业内率先采取连锁加盟模式,逐步建成“层层投入、层层分享”的“晨光伙伴金字塔”营销模式,与各级经销商共同建立了“稳定、共赢”的分销体系。

截至目前,晨光文具已有36家一级经销商、1200家二、三级区域经销商。

2012年公司成立晨光科力普,拓展to B办公直销业务;同年开启晨光生活馆新模式,初步探索传统零售新模式。

图片来源晨光文具

10-n阶段:开拓to B业务的同时将to C业务拓展到不同的生活场景

经过二十多年的长跑,晨光文具终于在2015年公司成功上市。

上市之后的晨光文具加速资本运作,通过并购等方式快速拓展办公直销领域。2017年晨光科力普并购欧迪中国,拓展to B办公直销业务,进入迅速放量、提升市占率阶段。

To C零售端则进一步深耕细作及多元化扩张,推出“完美门店”计划,引领头部门店提高创收;

而在精品文创方面,2016年推出晨光生活馆的2.0版本--九木杂物社,顺应消费升级趋势,积极进行零售渠道模式创新。

2020 年受到疫情冲击,晨光文具加大线上业务布局,推出晨光联盟APP,连接总部与终端,将文创产品和新零售运营经验反哺传统线下渠道,持续提升终端竞争力。

纵观晨光文具的发展史,不难发现,其渠道布局广、优势较强。

晨光文具已有校边店超过8万家,覆盖我国校区超过80%,远远领先于文具行业其他竞争对手,构建了强大壁垒。

图片来源晨光文具

此外,产品也覆盖大众文具/办公文具/精品文创/儿童美术等多领域,同时不同产品线有不同侧重点,例如大众产品从需求洞察出发,打造高性价比产品;办公产品发挥规模效应,服务与产品并行;儿童美术聚焦重点品类,合理分布价格带,提高单品价值。

丰富的产品矩阵吸引不同代系的消费者,消费者从孩童、学生成长至白领、成人均有涉猎。

谈及文具品类的未来发展走向,可总结为以下三点:

文具-->文创

根据德国一家商业研究院对促销市场的调查结果显示,近六成的分销商都希望能更加突出产品的个性化。由此可见,追求外观时尚已经日趋成为当下文具消费的一个方向。

特别是学生和年轻女性消费群体,更青睐设计精良、新颖亮丽的产品,在超越了实用性特点的同时,文具也能成为供人们欣赏的艺术品和礼品,可谓一举两得。

特别是学生最喜欢的卡通图片、动漫、游戏、影视、音乐、流行色彩等时尚元素, 均能在各种新式文具上得到充分体现。

以晨光文具为例,精品文创产品发展头部IP产品空间(包括盲盒产品、大英博物馆、故宫、米菲、航海王、名侦探柯南等 IP 合作产品)扩充高价值产品线。

产品低碳环保化

早在2009年,Greener World的调查表明,环保类产品近些年在国际市场中的采购量日渐高涨,其中环保办公用品领跑环保产品采购额的增长。

伴随着各国政府对环保要求的提高,节能减排等硬性规定,消费者对环境的关注程度逐步提高,绿色环保无疑是大势所趋。

业内人士介绍,在绿色环保等新的竞争元素席卷全球时,有些文具企业研发用芦苇、棉花、甘蔗渣甚至石头做成精致的书籍、相册和笔记本等文具用品,力求在新的一轮竞争中立足。

文具的环保时代正在到来。

产品多元化

近年来,文具产品从式样、款式、颜色上等方面越来越趋向于多元化。

比如说,消费者将文具产品当作礼品送给孩子们作为礼物。有统计显示,在过往的短短几年时间,文具礼品销售额已提升到礼品公司销售额的10%~20%左右。

文具开始脱去传统的外衣,向着个性化、时尚化前进,部分产品更是成为了收藏品。

参考资料:

[1] 晨光文具--化零售运营能力,打造文具领航品牌,申万宏源研究

[2] 晨光文具首次覆盖报告:守正出新,国民文具第一品牌向文创巨头稳步前进,新时代证券

[3] 2020年中国文具行业细分市场规模发展现状及企业竞争格局分析,智研咨询

评论