实习记者 | 陈琼烨

“教育智能硬件领域的资本逐渐由‘热钱’转变为‘冷钱’,投融资趋势呈现出头部集中化、保守化、硬技术导向化等特征。真正有技术积累的厂商有机会获得更多资本关注。”

2月10日,多鲸教育研究院发布《2022中国教育智能硬件行业报告》(下称《报告》)发表上述观点,介绍了教育智能硬件行业的现状、投融资情况、产业链和未来趋势等。

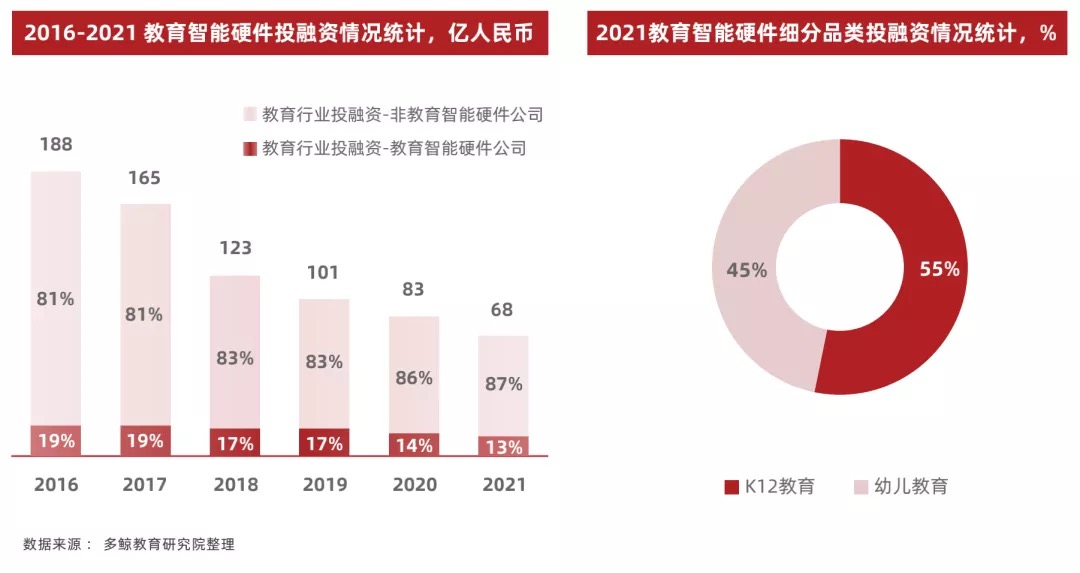

《报告》显示,2021年教育智能硬件市场共发生44次融资,融资数量、融资规模同比均有小幅收缩,在类别分布上,虽然 K12 教育方向的教育智能硬件公司占比下降,但仍占到市场融资的大头,同时学前教育方向的智能硬件公司融资占比有一定提升。

教育智能硬件的发展路径大致可分为三个阶段。 2010-2013年为萌芽期,厂商与品类均相对有限,以辅助学科教育为主要目的,以点读笔、故事机、扫描笔为主。

2014-2019年为成长期,除学科教育外开始探索其他细分教育品类,这一时期,小叶子音乐教育、科大讯飞、网易有道等均推出相应产品。

2020年至今,行业呈现出多元发展特征,不同背景和类型的厂商入局,产品类型也进一步细分,出现智能教育本、智能学习灯、AI学习机和智能综合演奏器等新型产品。

目前市场上,教育智能硬件的参与者可划分为新旧两大类。旧型为华为、索尼、步步高等传统硬件企业;新型为科大讯飞、大力智能、大疆教育、优必选科技等新型科技企业,相较前者,产品类型新增早教故事机和智能乐器等。

按目标覆盖用户的年龄阶段,教育智能硬件可分为学前教育、K12教育和成人教育。

学前教育阶段的智能硬件产品以各类智能早教机和点读笔为代表。目前市面上的早教机器人大致可分为:故事机、对话/陪伴机器人以及绘本阅读机器人等。据多鲸不完全统计,2021年至今幼儿教育智能硬件领域融资约21例,在线内容与早教机器人受到资本青睐。

“双减”政策落地后,K12教育智能硬件市场增速迅猛。

从2014年起,市场上已有品类众多的K12教育硬件,如VR/AR教学装备、智能机器人、可穿戴设备、智能手写笔和学习灯等,以适应教师助手、学生向导、在线教育、在校联络、在家辅导等功能与场景。

以学习机为例,2020年来自热门电商渠道的销售额达数十亿元,规模上升40%。近日新入局的掌门教育也推出了首款智能学习机,内置从小学至高中全学段10门学科的同步教辅资源及综合素养内容。目前在该赛道的主要公司还有科大讯飞、作业帮、步步高和小霸王等。

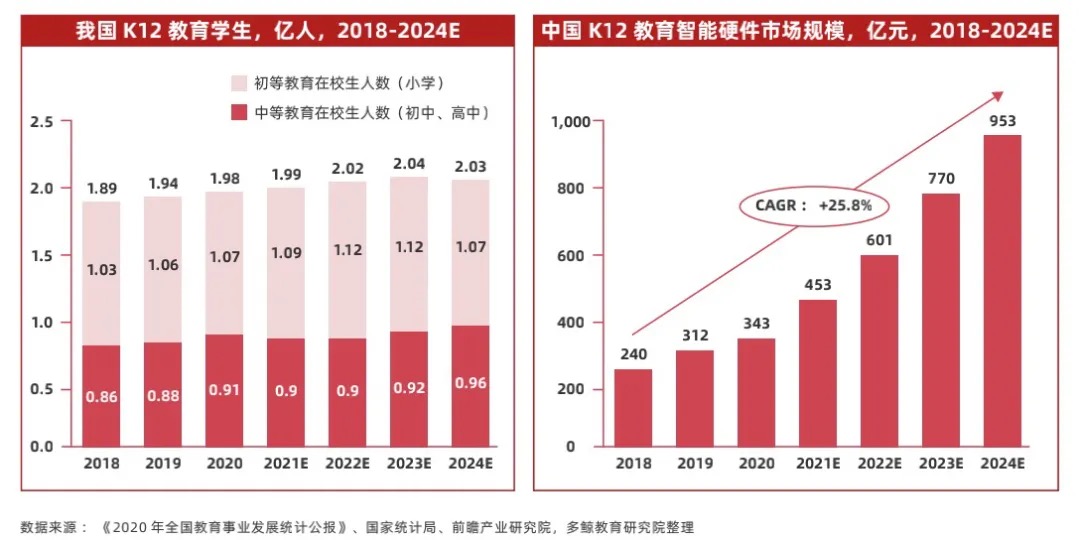

《报告》预计2024年K12教育智能硬件市场将达近千亿元规模。据多鲸不完全统计,2021年至今该领域融资约为26例,地区集中在北京、广东、上海等 IT 制造业较为发达地区。

当前教育智能硬件在成人教育中的应用较少,仅涉及翻译笔、手写板等基础效率提升工具。据多鲸研究院数据,2021年,中国成人教育智能硬件市场规模约为78亿元,预计2025年达到184亿元。

尽管成人教育智能硬件也成为K12教育公司在“双减”之后的另一个布局点,但成人教育市场所存在的特点限制了其规模的扩大。

《报告》认为,成人教育用户群体大但渗透难度较高,不同于K12教育智能硬件用户的结果导向,且终端用户的使用场景明确,成人教育的智能硬件场景具体细分程度更高,硬件产品使用效果的课评估性也难以完全量化。长期市场将面临用户适用性、产品精细化运营和目标用户消费持续意愿等诸多挑战。

政策利好教育智能硬件市场。

2018年,教育部发布《教育信息化 2.0 行动计划》,提出要构建个性化的教育体系和泛在化的学习环境,推动新技术支持下教育的生态重构,为教育智能硬件发展明确方向。2021年“双减”政策落地后,教育智能硬件正在涌入课后托管这个迅速崛起的教育场景;同时,校外培训机构的关停使家长转向家庭教育,运用在其中的教育智能硬件开始发挥作用。

“外部环境促成繁荣现状,但市场并未完全成熟,教育智能硬件行业目前仍面临各项挑战。”多鲸教育研究院认为。

首先,产品成熟度低,头部玩家少。市场相对混乱,单品类内缺乏领先玩家,跨品类头部厂家稀少。

其次,多数厂商停留低科技含量阶段,价格战为主导;再者,制造业短板成为互联网公司入场阻力,尽管其凭借软件和内容整合能力入场,但在硬件生产上缺乏行业认知。

伦理问题也是该赛道一项不容忽视的因素。这其中包括技术过早介入孩子成长对儿童心理发展的影响,多屏对视力的影响等。

最后,新赛道的渗透难度大,尤其是在成人智能教育硬件领域,品类细分程度高,用户消费意图模糊。

评论