文|新消费星球

近几年来,快餐行业迅猛发展,除了西式快餐外,中式连锁餐饮品牌也日渐崛起。随着疫情的爆发,高频刚需的中式连锁餐饮品牌迎来了最快复苏,成为了餐饮业和资本界最为关注的领域。

近日,绝味食品发布公告称,其全资子公司深圳网聚投资有限责任公司参股的江苏和府餐饮管理有限公司和府捞面,拟实施境外上市计划。

事实上,除了和府捞面,已有不少中式餐饮品牌早就对资本市场发起冲击。

· 2021年11月4日,老乡鸡拟筹备在深交所主板上市;

· 2021年12月底,老娘舅计划在A股IPO;

· 2022年1月25日,乡村基正式在港交所递交了招股说明书。

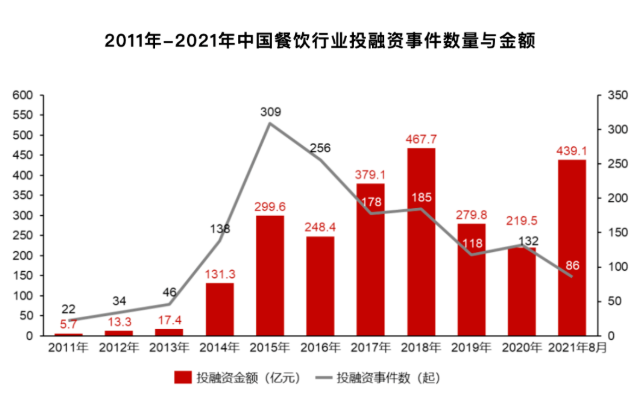

不能否认,随着“新消费”的崛起,以及消费群体的转变,中式连锁餐饮赛道日益火热。据《2021年中国连锁餐饮行业报告》,截至去年8月,中国餐饮行业的投融资金额为439.1亿元,达2020年全年的两倍。

在中式连锁餐饮品牌备受关注的背后,不乏资本的身影,这其中资本频频入局中式连锁餐饮品牌究竟为何?

餐饮赛道千千万,资本却为何偏爱“中式连锁餐饮”这一道?

2020年的新冠疫情,曾让整个餐饮业陷入“至暗”时刻,行业遭遇了“大洗牌”:关店、业务调整、业绩下滑,很多餐饮企业的经历可以用“熬”来形容。

餐饮行业向来是资本眼中的“香饽饽”,不缺钱的餐饮企业对资本一直很谨慎,但疫情的冲击改变了很多企业对资本的看法。曾扬言永不上市的西贝也在疫情的巨大压力之下松口:“灾难非常教育人,疫情告诉我,自己造血能力和抗风险能力还没有那么强,现金流行业也需要资本加持”。

据天眼查数据显示,2020年整个餐饮行业注销企业超过32万家,达到2019年的3倍。与之形成鲜明反差的却是一些连锁品牌的逆势扩张,以连锁品牌为例,仅2020年上半年,海底捞就开店多达173家,而这样的扩张趋势还在继续,2021年预计其新开门店数量有望超过600家。

为何中式连锁品牌更有市场?通过传统餐饮企业与连锁品牌两极化的表现可以看出,这与连锁品牌的竞争力有着重要关系。

据《2021中式连锁餐饮品牌行业报告》显示,中式连锁餐饮品牌规模占整体餐饮约79.8%,2020年规模达3.15万亿元;疫情后,中式连锁餐饮品牌触底反弹,恢复迅速,预计在未来三年保持年均8.8%的高增长,规模有望在2023年突破4万亿元。在这一背景下,中式快餐品牌的客群是庞大的。

随着80、90后逐渐成为消费主力,追求个性化、品质化、健康化的享受型消费已经逐渐取代清单式消费,而中式连锁餐饮品牌正顺应着消费者对快捷、健康、个性化的需求。

迎合年轻群体喜欢为独特优势,相较于传统餐企偏好,各大中式连锁餐饮品牌的健康理念、特色餐品等介于饭局与传统餐厅之间的定位,在缓解健康焦虑的基础上,让用餐场景既可以是外卖、到店用餐,也可以是轻社交、受到白领群体与偏好轻社交消费者的青睐。潮流视觉、休闲舒适的用餐氛围与中高端的餐厅格调,也极为贴合年轻消费者的审美与心理需求。

行业发展新格局之下,消费需求和方式正在发生剧烈变化。乡村基、老乡鸡、真功夫、老娘舅等传统中式快餐品牌逆势而上,成为疫情后复苏最快的一批餐饮企业。

部分正餐品牌为寻找新的增长曲线,也开始向中式连锁餐饮品牌领域倾斜,如2020年6月,西贝宣布入股快餐品牌小女当家;2020年9月初,海底捞一口气开出十八汆、捞派有面儿、饭饭林等多个快餐品牌等。

不难发现,对于连锁品牌的发展而言,经营模式更具抗风险能力以及扩张潜力。疫情期间消费者对品牌声誉和食品安全的认知度不断提高,因此更倾向于选择具备一定品牌认知的连锁品牌。连锁品牌在扩张上更容易复制,这主要也是得益于其形成的高度标准化经营以及强力有效的供应链保障,也是资本看中的主要原因。

只是在各路玩家的持续加码下,中式连锁餐饮品牌们的竞速赛或将更为激烈。

新老玩家“百舸争流”,中式餐饮赛道迎新一轮内卷

中式连锁餐饮作为近年来快速崛起的赛道,许多餐饮品牌都开始着力开发这一赛道,资本的入局让中式快餐业更加风云涌动:2022年1月24日,「易嫂食堂」宣布正式完成数百万级天使轮融资;2021年10月27日,“喜姐炸串”完成2.95亿人民币的A轮融资;2021年7月14日,“遇见小面”完成超1亿元战略融资等品牌纷纷获得资本青睐。

资本开始加码该赛道,各界巨头纷纷试水,跨界涌入。

早在2014、2015年,MUJI无印良品成都和上海的旗舰店引入了Café&Meal MUJI餐厅;顺丰入局卡位供应链于2021年与老娘舅达成合作;2020年爱奇艺成立餐饮新公司由高层亲自挂帅......这无疑是掀起餐饮业一股热潮,也加速了行业的新一轮内卷。

不少餐企选择不断增加周边产品,推动各品类之间的跨界经营,寻求增量。

成立近20年的阿香米线拥有700多家门店最近也从“主打米线”新增了“米线、刀削面”;杨国福携手Bronze Lucia打造潮服、盛香亭xBURNIN的联名快闪店空降国金街。

伴随着国民经济的稳定回升,激增的消费需求进一步拉动中式连锁餐饮行业的增长。在老玩家布局多元化产品以及跨界发力的同时,新的入局者也在不断加入,这也意味着在中式连锁餐饮的下半场竞争将会变得更加激烈。

头部品牌们为了拓展市场和业务,需要更多的资金支持,上市不失为一个好方法。若中式连锁餐饮能登上资本舞台,这些企业自然也能拓宽融资渠道,获得更多资金支持。毕竟,上市也更加有利于品牌的长远发展,借力资本的同时也提高了自身的产品力和市场竞争力。

据Wind数据显示,在目前的A股、港股市场中,餐饮板块共有逾40家企业,但市值在10亿元人民币以上的企业约15家。其中,A股的餐饮企业主要为老字号,如同庆楼、全聚德等;港股上市企业以连锁餐饮为主,包括百胜中国、海底捞、九毛九等。

由此可以看到,资本市场里中式餐饮还有着更大的发展潜力和发展机会,且中式连锁餐饮品牌在在扩张上更容易复制,更有利于开辟市场。

只是随着市场玩家的不断涌入,虽然加速了中式连锁品牌的发展,但也在促使行业竞争的加剧,可以说,中式连锁餐饮品牌已经按下新一轮加速键。

评论