文|立方知造局 铮

编辑|小材

你可能无法武断地将水与冰雪湖海划上等号,但在“万物皆可机器人”的年代,有些机器人超乎你的想象。

悬挂在空中的相机、听从你命令的音响、解放你双手替你扫地的机器,它们都可以被叫做机器人,或者更确切地说,是服务机器人。

不同于标准化的工业机器人,只承担生产制造任务,服务机器人的下游应用众多,所承担的作用也只有一条——服务全人类,除了生产制造工作。

简单思考之后,你会发现,世界机器人产业如同一幅水墨画,工业机器人伫立着,以显性的海拔占据全球制造业,而服务机器人则以一种包容、广阔的形态,涌入生活里的每一条支流。

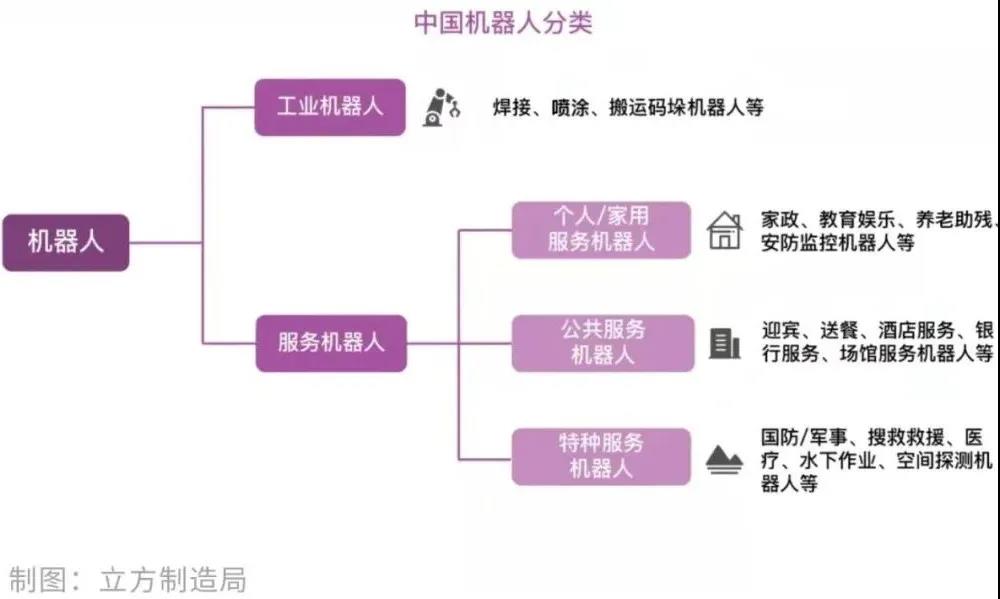

也正因为这种包罗万象,这个机器人家族中的年轻成员,还未有一个严格的定义。比如IFR(国际机器人联合会)将服务机器人划分为消费、商用两个大类。而中文语境中的服务机器人,对应消费类、公共类和特种类三大细分领域。

在上篇工业机器人盘点中,立方知造局描绘了疫情之后工业机器人市场的剧变,今天,我们将目光转向服务机器人,从多重定义中还原全球服务机器人的蝶变轨迹,并着眼中国市场的未来趋势。

疫情以来,全球服务机器人的增量没有呈现工业机器人“停滞后大涨”的慢半拍节奏,而是稳步上升。

先来看组数据。根据IFR测算,2020年全球服务机器人总销售额111亿美元(709亿元人民币),较上一年增长5%;总销量15万台,增长35%。其中:

专业服务机器人:销量为13.18万台,同比增长41%;销售额达到67亿美元,同比增长12%。

消费服务机器人:销量为1900万台,同比增长6%;销售额达到44亿美元,同比增长16%。

到了2021年,中国电子学会认为,全球服务机器人的总销售额增速高达32.2%。

两个数据之间,立方看到,新冠疫情的冲击,带来服务机器人的功能显现。

专业清洁机器人领域中的消杀机器人。全球有50家企业能够提供这套终端,随之带来一些技术革新。新事物紫外线消毒机器人能通过红外摄像头监测消毒范围中的人类,避免紫外线伤及无辜。

疫情期间,为解决食品和药物配送“最后一公里”的物流机器人市场,是服务机器人领域近两年销量增长最快的细分领域之一。专业度更强的医疗、农业机器人带着更高技术,奔赴市场。

疫情的短暂刺激,固然推动了服务机器人行业市场的进步,但我们仍无法忽视长久以来推动服务机器人更迭的几项底层技术——AI以及相关的云计算和5G。

未来,服务机器人与这些技术的结合将更加紧密——这也是中国“十四五规划”中,对服务机器人行业提出的要求。

接下来你会看到:

1. 疫情之后,哪些产品将踩下全球服务机器人市场持续增长的油门?

2. 中国对服务机器人的定义与国际不同,背后有哪些考量?

3. 十四五规划对中国服务机器人带来哪些新方向?

01. 全球服务机器人创5年内最高增长率

2021年,全球服务机器人市场有个好消息。

根据中国电子学会测算,世界服务机器人销售额将达146亿美元,年增长率达到32.2%。这是2016年以来的增长率峰值,也让服务机器人成为中国第三产业中增速居前的细分领域之一。

短暂兴奋之后,我们需要认识到,这波增长推力来自新冠疫情。疫情会有终结的一天。中国电子学会预计,2022年世界服务机器人销售额增速将下降至27%左右。

这说明,资本热度消退之后,产业将回归冷静,企业需要思考、研究细分领域中的潜在应用和市场。最终,世界服务机器人市场将在2023年突破销售额200亿美元大关。

当疫情对服务机器人影响变弱之后,谁将持续输出服务机器人领域的增长动能?立方知造局梳理了5条近期发展迅猛的专业机器人赛道:

1. 自主移动机器人(AMR)和送货机器人(AGV):2020年销售额超过10亿美元,同比增长11%。在专业服务机器人总产量里,占比超过1/3。由于未来生产、生活方式将变得更加灵活,AMR及类似功能的机器人,销量将进一步提升。

2. 专业清洁机器人:受疫情影响,2020年需求增长92%,销量3.4万台。预计在2021年至2024年,每年仍会以两位数的平均速度增长。

3. 医疗机器人(手术机器人):虽然仅占专业服务机器人总销量的13%,但在疫情期间机器人手术设备的推动下,销售额却占比超过55%。这是个高技术、高附加值的领域,75%的供应商来自北美和欧洲。

4. 酒店送餐机器人:新冠疫情拉开了人与人近距离接触的空间,也留出酒店机器人现身的余地,2020年销售额2.49亿美元。其中细分的食品、饮料制作机器人销售额上涨196%,达到3200万美元。未来,酒店送餐机器人仍会有所增长。

5. 农业机器人:在疫情期间表现平稳,农业采摘机器人销量7000台,在专业服务机器人总销量里占比6%。伴随着世界各国智能化农业进程,农业机器人的细分化、专业化优势越来越明显。

简单归纳之后,你会发现,是疫情催生了专业服务机器人的需求,AI技术的发展更迭,填补了需求落地的空隙。

再来看看消费服务机器人领域,这里有个爆款——扫地机器人。

2020年,全球扫地机器人与拖地机器人的销量为1720万台,占到家用消费机器人总销量1900万台的90%以上。2021年扫地机器人更以108亿销售额,拿走27%全球消费级服务机器人市场份额。

但扫地机器人在全球市场的渗透率仍不足5%,说明未来随着消费观念改变,仍有很大的市场拓展空间。

了解了这两个领域后,立方知造局认为,未来,服务机器人在应用场景和服务方式上会继续细分,深入各个领域,行业规模也将随之增长。

02. 中国:一体两面的规划与布局

与IFR划分消费、商用服务机器人的视角不同,中国在服务机器人的分类更细致,主要有个人、家用(消费)服务机器人、公共服务机器人、特种服务机器人。简单来说,就是消费类、公共类和特种类,满足to C、to G和to B需求。

按照这样的定义,2021年,中国服务机器人市场规模394亿元人民币,占到整个中国机器人市场的47%,其中消费类23%,公共类13%,特种类11%。

你一定好奇,为什么中文语境的服务机器人划分,没有和IFR同频。

将专业服务机器人拆分成to B和to G,反映的是同个产品下的两个视角——从企业、政府两个层面对于服务机器人的解读。

两面后的“一体”,是国家对于“无人服务”、机器人换人的思考:

一方面,随着服务机器人被列入各项国家政策,逐渐开始承担医疗、水下作业、搜救、空间探索等高要求的作业。

另一方面,第三产业占GDP比重逐渐提高,服务业企业也希望通过高科技附加提升品牌形象,提高用户体验。

立方知造局认为,两面一体之下,未来公共类、特种类服务机器人将以“基建式”多层面、多维度渗透进日常生活。

这种融合,不是简单的市场份额累加,而是在to B和to G两个领域的交集中产生新的连接和商机,并带来一片千亿市场。

比如to B的清洁机器人,原先只为商用建筑提供清洁工作。2020年疫情期间,市场规模达到58.1亿元人民币,增长率高达120%,到了2021年,仍有175%的增长率。

这是因为,清洁机器人的打扫范围从原先的商务楼,扩张到了医院等公共领域。预计到2025年,清洁机器人能达到749.1亿元市场规模。

又如,AMR送货机器人,除了原先的物流、园区内作业,在酒店、餐饮业的发展同样迅速——2021年,酒店、餐饮终端配送机器人市场规模就已超100亿元,是上一年的2.5倍,预计到2025年,市场规模将超300亿元。

两款产品被疫情推上市场舞台,但在不同的视角下,仍能保持后续成长活力。

立方发现,甚至工业机器人分类下的协作机器人,随着核心部件逐渐拥有国产替代,成本进一步降低,将越来越多跨界至服务领域——

基于多关节的协作机器人,由于高精度核心部件,拟人化的工作方式,将会进军烹饪、甜品制作等环节——嗯,厨师可以早早下班的味道。

东方哲学让两个视角,并未彼此割裂,而是寻求更多的商机与共鸣。

03. 政策之变:从方针到落地

在服务机器人的海域中,政府如同灯塔,规划并逐步引导往来船只的航行方向。

中国服务机器人行业“十三五”阶段的规划,走过从“方针”到落地的阶段。宏观的规划已经完成,市场格局已经初步确定,因此从2021年“十四五”开始,政策给出了三条安全航线:

1 拓展市场:鼓励服务机器人企业建立产品体验中心,同时探索建立新型租赁服务平台,同时发展智能云服务等新型商业模式。这样可以迅速满足中国消费者不断提升的消费需求,也可以推进智能家居产业的发展。

2 国产替代:2021年12月24日,第一零三号主席令签发,其中提到“政府应率先购买首次投放市场的境内产科技创新产品”。这意味着,生产toG特种服务机器人的本土厂商将首先获利,并且在未来服务机器人多场景合作的趋势下,所带来的国产替代潮将逐渐蔓延至toB端。

3 完善产业链:加强服务机器人用户企业、机器人企业、整机和零部件企业间的合作,联合开展技术试验验证。应用感应控制、语音控制、远程控制等多种技术手段大力发展服务机器人。

目前,相比工业机器人,服务机器人还属于机器人领域的新兴行业,占比较低。但可以确定的是,服务机器人未来将要服务的是整个社会的各个环节,远比工业机器人所服务的制造业前景更为广阔。

中国正在转向国内、国际双循环,并努力促进国内消费市场,这对于商品属性强、以实用性为导向的服务机器人来说,无疑在大环境上利好。

服务机器人是以“智能化”服务人类的工具,与计算机视觉、定位、智能语音等AI技术密不可分。因此服务机器人行业的繁荣不仅在于市场的占有率、渗透率,还在于核心技术能否持续突破,以及能否快速从实验室步入实际产品。

尾声

机器人技术永远存在,它永远都是“下一件大事”,这项技术如此让人兴奋,如此扣人心弦,以至于很容易让人得意忘形。——iRobot创始人,科林·安格尔

电影《超能陆战队》所创造的最成功的形象,是白白胖胖、柔软体贴的“大白”,如果按照现在对机器人的定义,大白应该是:机器人目—服务机器人科—专业服务机器人属—医疗机器人种。

大白从影片里一众战斗力爆表的机器人里脱颖而出,甚至盖过主角的风头,原因在于,他很大程度上改变了人们对于“机器人”的刻板印象——灵敏却机械、智能又无情。

的确,比起冷冰冰的工业机器人,人们更愿意对服务机器人寄托情感。即使在当前,服务机器人还远不如科幻电影里那么高智能,有些场景已经越来越常见:

人们开始有意无意地与酒店、银行、商场里的招待机器人对话,甚至“调戏”机器人小姐姐;在日常的居家生活里,从小孩到老人,已经习惯时不时地喊出一声“天猫精灵”或“小度小度”,唤醒智能音箱——也被叫做社交机器人——或是进行一两句有意义或无意义的对话,或是请求一些帮助。

也许有人将之视为一种病态的行为,但换个角度去看:每个人都害怕孤独,这种随时随地的陪伴,从“反感性”的科技而来,却未必只是理性的刚需。

评论