文|猎云网 吕鑫燚

又一影视制作公司冲刺资本市场!

近日,根据港交所官网显示,耐看娱乐控股有限公司已递交招股书,计划申请在港交所主板上市,招商证券国际及中泰国际担任其上市的联席保荐人。

耐看娱乐成立于2016年,主营业务聚焦在网剧、网络电影、院线电影、许可IP。2017年耐看娱乐联合出品的《艳骨》在优酷平台播出,截至目前耐看娱乐主要收入来自于为网络视频平台制作的定制网剧。

从入局时间来看,耐看娱乐正值网剧兴起的阶段。

2014年是公认的网剧元年,爱奇艺、腾讯、优酷等主流视频平台发力网剧,这一年平均每周有2部新网 剧播出,总数量超90余部。入局时间虽不晚于同行,但根据Frost & Sullivan报告显示,耐看娱乐的市场份额并不高。2020年,其网剧收入为1.68亿元,市场份额为1%;网络电影收入为2500万元,市场份额为1.3%,行业内第一名的市场份额为9.8%。

一方面耐看娱乐还未在行业内掌握话语权,另一方面整个网剧行业正在面临“资本魔咒”。

资本市场似乎并不看好网剧,2021年,吴奇隆创立的稻草熊娱乐股价累计下跌约55%。总市值一度减少87.37亿港元,相对历史高点缩水83%。另外,打造过多款爆款网剧的柠萌影业,在2021年1月曾与中金公司签署上市辅导协议,但中金公司于6月9日终止了与柠萌影业的合作,柠萌影业A股上市未果,正在同样谋求港股上市。

自身业务还未构起护城河,所处行业又面临资本“不买账”的窘境。耐看娱乐的IPO之路,充满了艰难。

和贾玲关系亲密,投资“李焕英”收入千万

耐看娱乐的背后是一位原北京卫视主持人,曾主持过《跨界歌王》《最美和声》的“BTV花旦”张栗坤。

2019年10月,步入而立之年的张栗坤,选择离开工作十余年的演播厅,投入九死一生的创业浪潮中。关于离职原因她表示:“自己是一个喜欢冒险的人,不想一直待在舒适圈,所以放弃这份安稳工作选择离职创业。”事实上,早在张栗坤离职前三年,她父亲便成立了耐看娱乐的前身影视生态公司耐飞科技,离职后张栗坤便加入耐飞,并获得了父亲的股份。

对于创业赛道,张栗坤有过一次很长时间的思考。她认为,每个人都要从自己最擅长的事情做起,避免自身的短板领域。她列了一个列表,列出自己全部的长板和短板。张栗坤的长处就在她一直身处的影视行业中,在做主持人的同时,她曾参演过《校友》《阳光雨季》等影视作品。张栗坤曾表示,“我想看看在这个同样需要好内容的领域,能不能做出一点有价值的东西来。”

张栗坤所说的好内容领域,意指网生内容,而非传统影视剧。她曾表示,感知到用户观看形式正在变化,上视频网站成为最主流的观看形式。于是张栗坤又成立了青年厂牌兔子洞文化,主要探索短视频、动漫、网络电影、付费网剧领域。

得益于在影视行业多年的从业经验,张栗坤带领耐看先从收购IP切入影视生态,随后开展定制剧和分账剧。2018年,耐看娱乐成为最早入局分账剧模式的影视公司之一,同年连续推出两部分账剧《等到烟暖雨收》《时光教会我爱你》。其中,《等到烟暖雨收》成为了当年分账剧王。

根据招股书数据显示,耐看娱乐去年前三季59%的毛利来自视频平台分账影视剧。

多年圈内的从业经验,使得张栗坤踩中了分账剧的红利,为耐看娱乐贡献了大半的毛利。不过,十几年的圈内生活,为张栗坤带来的不仅只有经验,还有人脉资源。

2016年贾玲在微博发布了一条关于大碗娱乐员工大会胜利召开的信息,其中“大碗娱乐CEO@栗坤”的字眼,揭开了张栗坤和贾玲的关系。表明了俩人不仅是好友,也是生意伙伴。另外根据公开资料显示,张栗坤的父亲张广辉曾与贾玲共同成立了大碗娱乐。除此之外,耐看娱乐的诸多高层也曾于大碗娱乐任过职。

人脉资源是影视圈必不可少的因素,基于张栗坤和贾玲千丝万缕的关系,耐看娱乐得到了高回报。根据招股书显示,本不是主要收入来源的院线电影在2020年迎来了高增长。对此耐看娱乐称,这主要源于《我和我的家乡》的较高投资收入与就《你好,李焕英》公映前获得的保证收入,以及转让院线电影A的投资分成带来的投资收入。2020年,院线电影的毛利率为100%。其中仅因投资贾玲导演的《你好,李焕英》便使得耐看娱乐获得千万收入回报。

由此看来,张栗坤在影视圈十余年的积累,不仅为耐看娱乐找到发展方向,也为其投资业务带来了高额回报,成为一条有利的第二增长曲线。但是耐看娱乐真的是一帆风顺吗?

核心业务变化,阿里为第一外部股东

通过招股书披露的信息来看,耐看娱乐的核心业务已经发生变化。

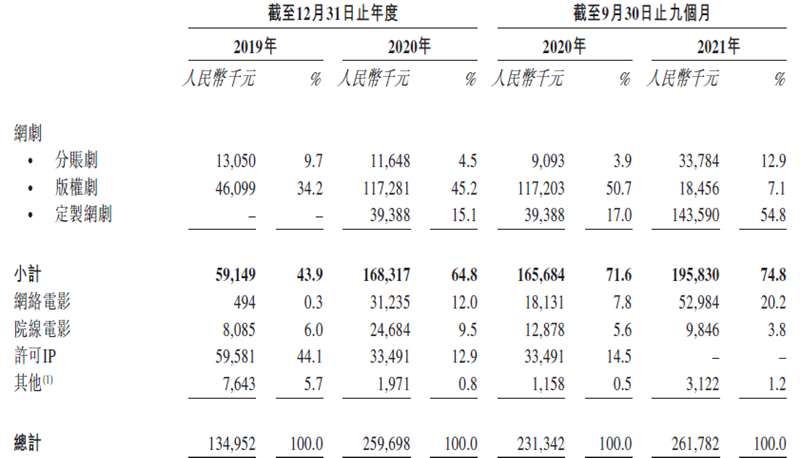

2019年耐看娱乐主要收入及毛利,来自于对外许可IP,202 0年的主要收入及毛利,来自于为网络视频平台制作的版权剧,2021年前三季,主要收入来自于为网络视频平台制作的定制网剧,主要毛利则来自与网络视频平台进行分账的影视剧。

核心业务的变化透露出,这是一个变幻莫测的市场,难有人会一直押中风口。

根据公开资料显示,耐看娱乐成立之初,2017年前后曾签下了近30个超级IP的全版权开发。签下IP开发,是影视生态公司发展的共识。不仅能形成IP效应,也减少了大量的时间成本和试错成本。但值得注意的是,IP具有强烈的时效性,一旦风口过去,IP的价值也将大大减少。

这一点,已经在耐看娱乐身上显现。2019年,耐看娱乐许可IP收入5958.1万元,占总收入的比例分别44.1%。许可IP毛利为3051.3万元,占总毛利的比例的61.3%。许可IP已然成为当时耐看娱乐的主要收入来源。

但是许可IP在2020年的贡献度大幅下滑,甚至在2021年直接消失。对此耐看娱乐表示,这是由于其成立之初采购大量IP,但当时制作能力有限,且IP具有时效性,故将大量IP对外许可。

来源:招股书

许可IP这条路未走通,耐看娱乐将核心业务转变为网剧,招股书显示,2019年、2020年及2021前三季度,耐看娱乐网剧的收入分别为5914.9万元、16831.7万元和19583.0万元,分别占总收益的43.9%、64.8%和74.8%。网剧在2021年贡献了超7成的收入,主要源于几大作品:《亲爱的柠檬精先生》为2021年中国票房最高的分账剧,超人民币5000万元;《兴安岭猎人传说》是2021年票房最高的中国网络电影,超人民币4000万元。

2021年取得的成绩为耐看娱乐增添了不少底气,另一面耐看娱乐也通过和长视频平台开展紧密合作,来增强自身的竞争力。

耐看娱乐推出的《你好,火焰蓝》2021年于优酷获得9999(峰值)的最高热度值,这其中离不开平台的效应。优酷作为五大长视频平台之一,其庞大的流量入口为耐看娱乐的影视作品提供了发展空间。2020年、2021年前三季,优酷信息分别对耐看娱乐贡献4579.8万元、1.09亿元收入,分别为第二、第一大客户。

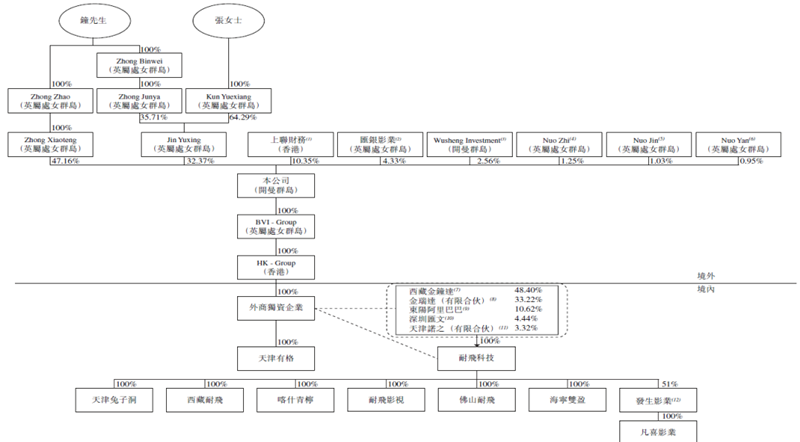

不仅如此,2020年1月,阿里影业的并表附属公司东阳阿里巴巴注资8000万元,取得耐飞科技11.11%的股份。截至2021年12月28日,阿里影业间接持有耐看娱乐10.35%的股份,为其第一大外部股东。

除阿里影业外,招股书显示,目前耐看娱乐的股东架构中,控股股东为张栗坤、钟山,二者通过BVI公司分别持有公司47.16%、32.37%的股份,合计持有 79.53%的股份。

来源:招股书

长期依赖优酷,从长久发展的道路来看,并不是一条明智的选择。耐看娱乐在招股书中也表示若耐看娱乐无法与优酷维持业务关系,或优酷失去领先的市场地位或知名度,或与中国前五大网络视频平台的关系恶化,其业务、财务状况、经营业绩及发展前景将受到重大不利影响。

由此看来,过度依赖平台对于耐看娱乐的未来而言,充满了太多不确定性。然而,耐看娱乐不仅这一个不确定因素。

耐看娱乐的内忧外患

耐看娱乐依附于长视频平台发展,也正在面临长视频的围剿。

耐看娱乐的前五大客户,均为国内知名长视频平台。然而目前长视频平台的风向已变,正在从发力网剧演变成自制网剧。例如爱奇艺的迷雾剧场,以及腾讯的自制剧等,均已推出口碑不错的影视剧。

长期难掩盈利困境的长视频平台,近两年在自制剧方面的涉猎颇多。目前来看,平台的热情还未褪去,如果平台继续加大自制剧的投入,也将进一步打压耐看娱乐影视作品的发展空间。另一面,眼下如火如荼的网剧行业,吸引了短视频平台。短视频平台入局后,将网剧市场再次精细化分类,衍生出微短剧等更具备互联网属性的网剧影视作品。例如抖音的《恶女的告白》已经拿下了超7亿的播放量。

除来自平台方面的压力外,耐看娱乐还受到外部同行的压力。

根据招股书数据显示,2019年、2020年和2021年前九个月,耐看娱乐的营业收入分别为1.35亿、2.60亿和2.62亿元人民币,相应的净利润分别为1,927.3万、2,584.5万和3,226.5万元人民币。同类可比的影视公司中,已经上市的稻草熊娱乐2019年、2020年营收分别为7.65亿、9.52亿。柠萌影业2018年至2020年间的营收已经达到了15亿左右,净利润也在亿元水平。

由此可见,耐看娱乐的挣钱能力,在行业内并未处于领先位置。

最后就是耐看娱乐自身面临的内部忧虑,网剧是一个风向变幻极快的行业。摸清下一时期用户喜爱的题材,才有可能创造爆款影视作品。简单来说长期保持敏锐的嗅觉,才能保证耐看娱乐的竞争力。根据财报显示,截至最后实际可行日期,耐看娱乐已储备多部网剧和电影用以未来的制作。从行业格局来看,耐看娱乐十分需要在储备IP中,打造一个爆款。

评论