文|节点财经 零度

要说葛兰最近可太火了,消息不断,一会儿自购基金了,一会儿规模超过张坤了,一会儿被传被赎回400亿了,前不久又得了“金牛奖”了,正正反反,热搜不断。最新消息,葛兰旗下基金又被支付宝金选周销量榜单“摘牌”了,据蚂蚁财富回应,因为投资者开始较多配置稳健的固收+产品。

时移世易,今天我们讲的葛兰的“大败局”,可能昨天正是葛兰的“大胜局”,一切都是阶段性的产物,希望读者也不必过度迷恋或是全盘否定某一个成绩,因为胜败乃兵家常事,“否泰”也是根据环境相互转化的。当年成就葛兰胜局的因子如今恰恰是葛兰败局的推手。

站在这个时点上,我们讲葛兰的“大败局”。因为近一年葛兰的基金跌的实在有点惨。

在分析葛兰的收益与投资风格之前,我们有必要先看下基金定期报告的“小插曲”。

01 基金定期报告是“精炼”还是“敷衍”?

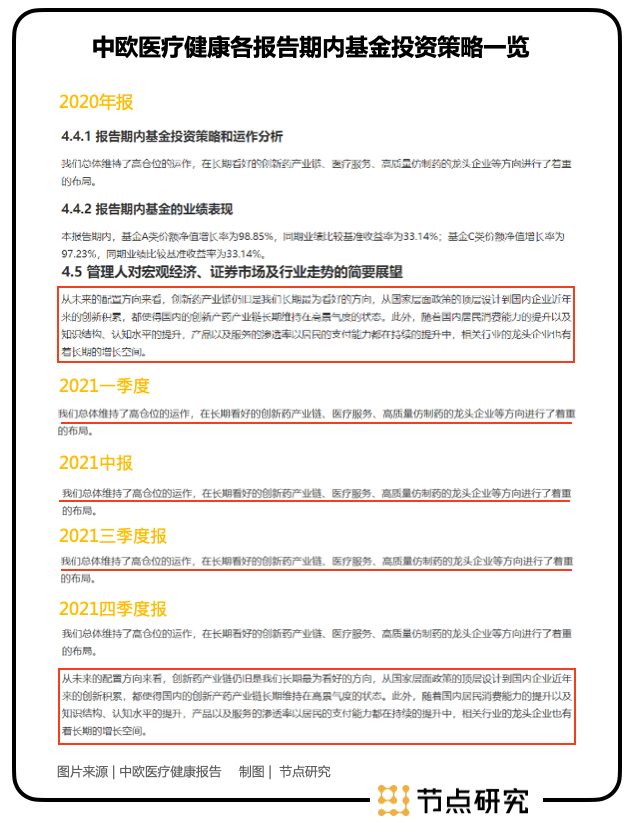

在我们分析过的众多基金经理中,葛兰的基金披露的投资策略和运作分析是最为“精炼”或者是“敷衍”的。(请注意:以下绝非简单的“复制”“粘贴”,而是从中欧医疗健康各区间报上截取的。)

既没有对报告期内基金净值变化做出什么解释,对形势的判断较之其他基金报告也很笼统,而且我们看2021年四季报只比一二三季报多了几行字,而多的字恰恰是“2020年年报中管理人对宏观经济、证券市场及行业走势的简要展望”。

可以说基金都跌了快40%了,但从报告里却没看到基金经理的态度,既没有分析也没有对投资策略更为细致的说明,也没有反思,而是重复...再重复,这一点真的很迷,不知是“女神”高冷or“顶流”真的太忙了?

02 -40%的一年收益,-40%的动态回撤

来到葛兰的代表作——中欧医疗健康的讨论区中,哀鸿遍野、一片狼藉,有晒收益的、有“脱粉回踩”的,当然也有维护的铁粉。

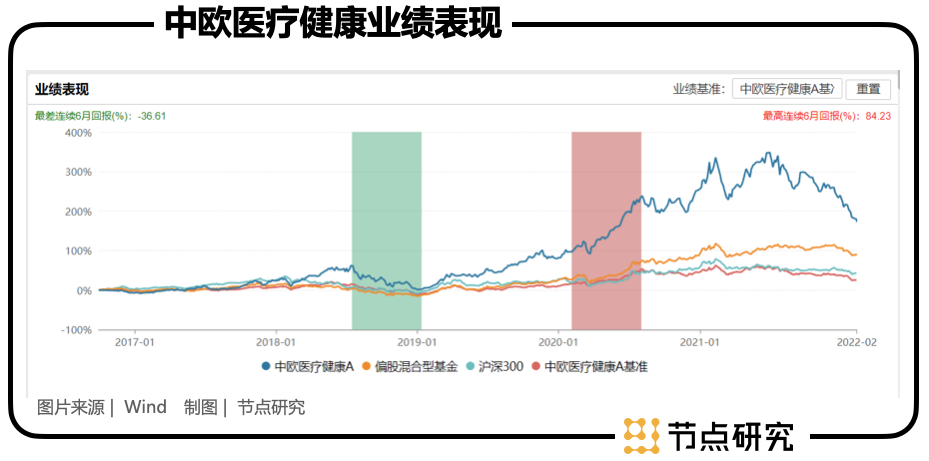

要说声音杂,噪声多,基民口中“医药女神”变“大妈”,也不能全怪基民不冷静。我们看葛兰基金的收益,以荣获明星基金奖、金牛基金的中欧医疗健康为例,近一年基金净值“跌跌不休”,一泻千里,回报率-37.42%(截至2022/2/10),比同期沪深300(-20.11%)和业绩基准(-23.25%)还要多跌了15个点,这搁谁受得了,炒股也不是这个赔法。

再看最大回撤已至历史峰值-40.54%,从去年六月底开始刚刚收复失地的中欧医疗健康再度遇袭,情况急转直下,几乎没有给基民高位减仓的机会,基民痛苦指数可想而知。

虽然该基金历史上的高回报(任职回报172.63%),使其年化回报仍然维持在20.52%的高位,排名40/433,在业内仍旧名列前茅,但这并不能缓解大多基民的痛苦指数。近一年里,该基金的下行风险26.46%、夏普比率为-1.1938,远超同类的16.86%、-0.7237。

那么葛兰近一年的败局是怎么造成的呢?

03 极致而稳定的行业配置

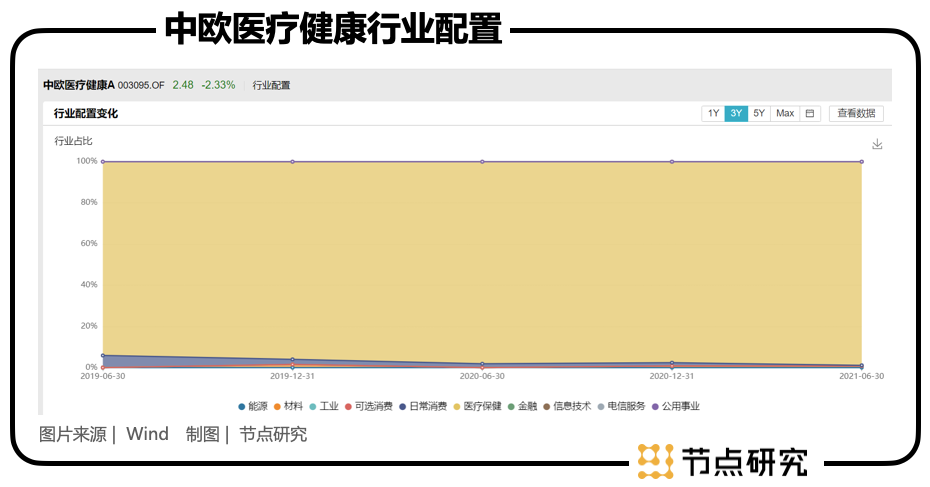

葛兰之所以被称作“医药女神”,当真把“医药”拿得死死的。之前我们分析过那么多基金经理,葛兰算得上是其中“最专一”的行业配置了。可以看到截至2021-6-30,葛兰在医疗保健板块的持仓占到了股票持仓的98.88%,而且从2017年第四季度开始更是一路上升。

这一极致而稳定的行业配置,在市场环境好的时候,在医药赛道“正逢时”的时候,必是会为葛兰带来极致的收益,葛兰过往能成长为“女神”一定也离不开这一投资风格。

然而在市场环境不好的时候,在医药赛道遭受重创的时候,这一风格便很容易将负面影响放致最大,在后文对其重仓个股的分析中,可以看到,虽然其试图通过分散个股至医药板块的各细分赛道——CRO/COM、创新药、医疗服务、医疗器械、疫苗等来试图达到均衡配置、分散风险的目的。但“覆巢之下无完卵”,当整个医药板块都陷入泥淖,那么即便市场没有整体系统性风险,葛兰自己也会陷入系统性风险之中,近半年的走势便证明了这一点。

04 规模过大、持续申购

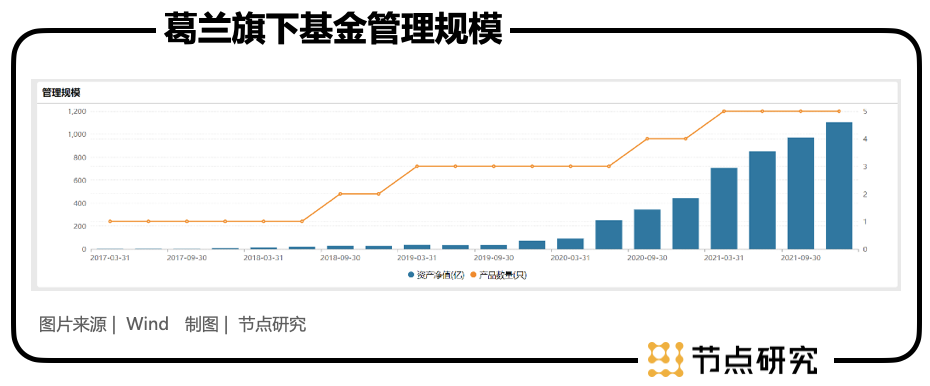

与葛兰基金净值一泻千里相对应的是其管理规模的节节攀升,总规模已超1100亿,这看似矛盾却并不矛盾。随着金融理财投资市场的不断发展,投资者教育的不断深化,而今的基民早已不是早期的思维,不再追涨杀跌了,反手一个越跌越买。都想左侧布局、提前抄底或者干脆玩定投。

但是抄底的前提是什么呢?前提是你要对底有个大致的判断,这就基于你对这个产品、市场、医药行业、重仓个股都有足够的了解,你要对趋势、业绩拐点有个基本的预期,在此基础上,或许才算得上抄底。

而定投的前提是什么呢?首先你要确定你预期的投资周期,并且在这个投资周期中你的赛道和标的的终极方向是好的,然后你的定投或许才有意义。虽然医药行业长坡厚雪,是永远的朝阳行业,但这个“永远”也只是大方向上的永远,在滚雪球的过程中,也会有很多波折。好的赛道好的公司也要和估值水平、投资周期相匹配才能相得益彰。而仅靠基民自己,可能很难做出有效判断。

其中中欧医疗健康基金规模已达到775.05亿,我们知道基金规模过大可能会让基金经理丧失对重仓标的操作的灵活性,因其对每只个股的持有量占比大而可能无法有效操作。775亿的基金规模显然已经严重制约了葛兰投资的可操作空间。

无论是出于帮基民做判断止损还是出于控制基金规模来讲,暂停申购或者分红压缩,葛兰似乎早就应该采取一些措施。难道是为了跟随规模膨胀的管理费吗?

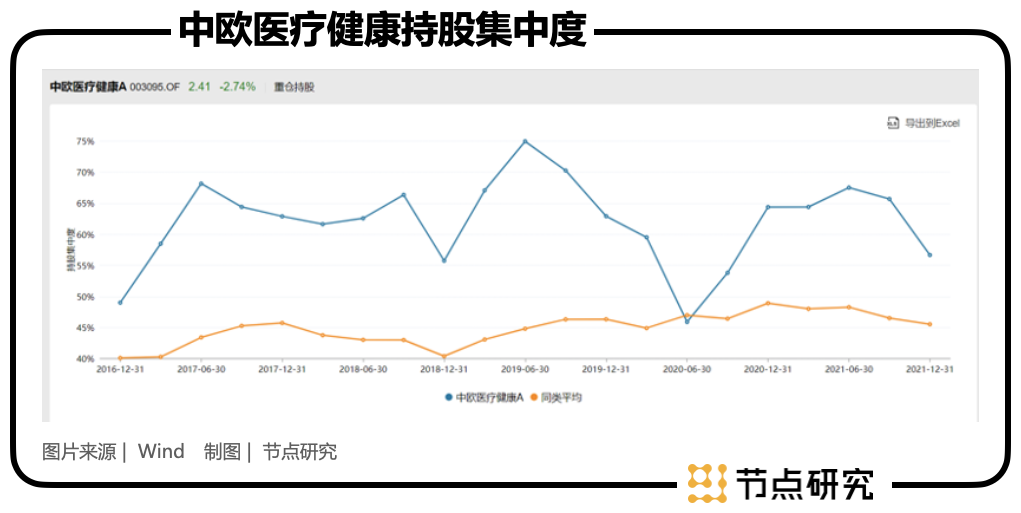

05 持股集中,重仓抱团股

葛兰的重仓股分布在CRO/COM、创新药、医疗服务、医疗器械、疫苗几个医疗领域的细分赛道,试图以此来平衡风险,但难以抵挡整个行业的风险,前文已说明。其中,CRO/COM葛兰仓位更重。

持股集中度变动较大,并且较同类基金持股更为集中,变化更为明显。在行业向好的时候,重仓个股固然是能最大化基金对个股收益的分享,反过来,在行业风险加重之时,也无疑使基金整体波动更大,承受更多损失。

另外,我们看葛兰的重仓股多为市场明星股,基金抱团,十分拥挤,鲜有小而美的标的。所以葛兰的选股能力究竟如何是否还有待考量。当然这与葛兰过于庞大的基金规模有关,大规模使其很难对规模小潜力大的标的重仓持有,因为买得多了可能超过规定比例了,买得少了,又对基金影响甚微,而且分散精力。

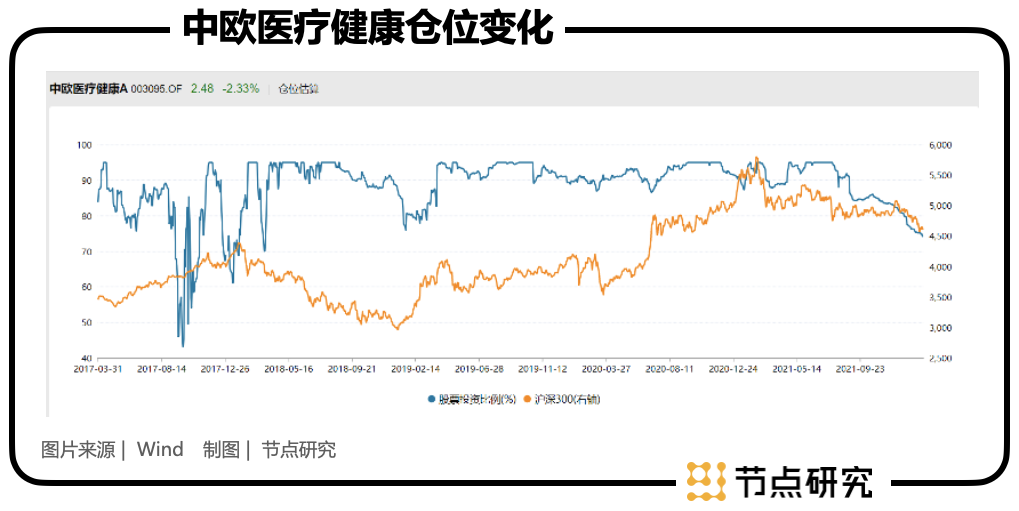

06 个股踩雷、追涨杀跌

从仓位变化来看,葛兰的仓位基本维持在较高水平,但操作颇有一点追涨杀跌的意味,经常与大盘同增同减,这倒有点散户行径。

拿曾是中欧医疗健康重仓股的长春高新来说,2021Q1,跟随长春高新的上涨,葛兰对长春高新的持有环比增加87.29%,成为了长春高新第四大股东,长春高新也是该基金当时的第三大重仓股。

2021Q2长春高新先升后降,在此期间葛兰增加了7.26%的持仓;2021Q3长春高新出现利空消息,有媒体质疑打增高针可能会给使用者带来内分泌紊乱等副作用,大幅下跌,与此同时葛兰也对其进行了大幅调仓-17.9%,长春高新掉出重仓股;2021Q4至11-23,长春高新变动不大,葛兰似乎回过神来,进行了8.2%的加仓。那么三季度葛兰的卖出是否是因其认为长春高新的基本面发生变化?买入逻辑发生变化?还是恐慌之下的追涨杀跌。如果是深度研究之后的减持,那么第四季度又何以买回呢?

另外,在广东省将生长激素纳入集采范围之后,步入新年的长春高新股价连续暴跌,1月19、20、21号更是连续三天跌停,虽然23号长春高新明确长效生长激素未纳入联盟集采股价迎来上升,但似乎短效水针才是该公司业绩最主要的组成部分,长春高新依然很危险,而且未来会不会有更多省对此开始集采也未可知。

钟爱医药赛道、重仓明星个股、大规模......可以说当年成就葛兰的投资风格,过去一年正拽葛兰入深渊,当然可能跟随市场环境变化,明天又转化为成就医药女神的因。凡事都有两面性,投资更如此,在我们看得到极致收益的时候就应该看得到极致风险。

葛兰曾表示在市场环境不好的时候,投资者要多些耐心与信心,但40%的波动简单的说坚持,可能对很多投资者来说非常困难。重要的是葛兰将如何给到投资者这份耐心和信心。

评论