文|犀牛娱乐 胖部

编辑|朴芳

最近一位制片人朋友问犀牛君,短剧是否有做的价值。此前这位朋友主要以开发剧集为主,但随着长视频平台的中腰部剧集投入收缩,短剧的扶持力度进一步加大,后者正成为行业新的选择。

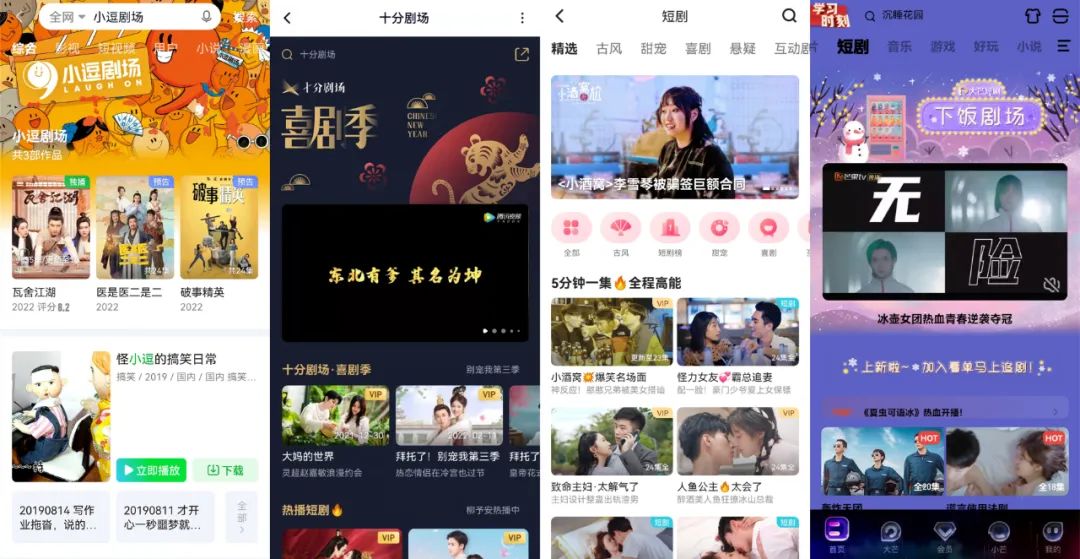

近来腾讯视频和芒果TV在短剧上有不少发力动作,腾讯视频“十分剧场”出现了《大妈的世界》这部好评度较高的作品,《妻子的反攻》分账金额破千万;芒果TV“下饭剧场”春节前后推出了十余部作品,并上线了独立的“大芒APP”,长视频平台正带动了新一轮行业热度。

而从2020年“微短剧元年”至今,已经形成了比较稳定的市场和产出能力的快手、抖音,在长视频平台的冲击下成为“守擂方”。快手春节档上线短剧50余部,仅这个数字就达到去年芒果TV上线短剧的一半以上。

面向日渐成熟的短剧市场,需要探讨的已经不是是否存在风口,而是更进一步的模式、类型和商业化等具体环节的优化,是横屏还是竖屏、3分钟还是10分钟,不同平台的侧重在试图找到更明确的行业未来式。

可以预期的是,这还会是短剧高速发展的一年。

爱优腾芒的短剧策略,以长视频思维为主导

应该认为,长视频平台这一轮的短剧发力,是基于短剧认知和平台策略的变化。

起初发力短剧,是平台以更切近短视频的内容进行弯道超车的战略动作,在长短视频相互攻入对方腹地的阶段以攻代守,并探索综合视频的未来方向,彼时腾讯视频和爱奇艺的短剧发力还落脚在微视和随刻等中短视频产品上。

但随着短剧的热度不断提升,并逐渐脱离了简单的“土味”、“上头”逻辑,形成日渐成熟的产品赛道,长视频平台已经把短剧作为主站的关键内容组成之一,腾讯视频的“十分剧场”、爱奇艺的“小逗剧场”、优酷的“小剧场”和芒果TV的“下饭剧场”分别成为平台的主频道之一。

其中优酷从2020年发布短剧招募令并上线频道,过去两年上线了近600部作品,并于去年出现了豆瓣开分8.3的口碑之作《另一半的我和你》,年底还有爆款《心跳恋爱》。

而根据云合数据,腾讯视频和芒果TV去年上线短剧分别达到121部、85部,较2020年的25部、28部都有数倍的提升。其中腾讯视频推出的《大唐小吃货》斩获2亿播放量,成为首部分账破千万的微短剧;芒果TV的《进击的皇后》刷新了平台短剧会员纪录。

相较于传统的长视频内容,短剧的短时长、轻量级特点更契合当下用户的消费需求,也形成长视频平台某种新的增长点。

比如优酷此前曾公开其主要短剧消费群体集中在18-24岁;大芒计划公开数据显示其主要受众集中在一线和新一线城市,一定程度上聚集了当下的高价值用户,这也与以往 “土味短剧”受众偏下沉的画像特点不同。

观察长视频平台的发力特点,则会发现明显的长视频思维主导。

比如在制作上更强调精品化,与平台长期以来的制作优势相结合。短剧内容通常在10分钟左右,相较于短视频平台短剧3分钟短平快内容形成差异,对内容制作要求也更高。

其次是套用了一系列长剧集的开发思路。比如系列化开发以打造IP,腾讯视频正在开发《大唐小吃货2》,大芒短剧在《进击的皇后》上线后三个月即推出续作;又如剧场化,也是过去两年长视频一直在探索的品牌化路径,但目前来说各剧场还相对缺乏差异化和辨识度。

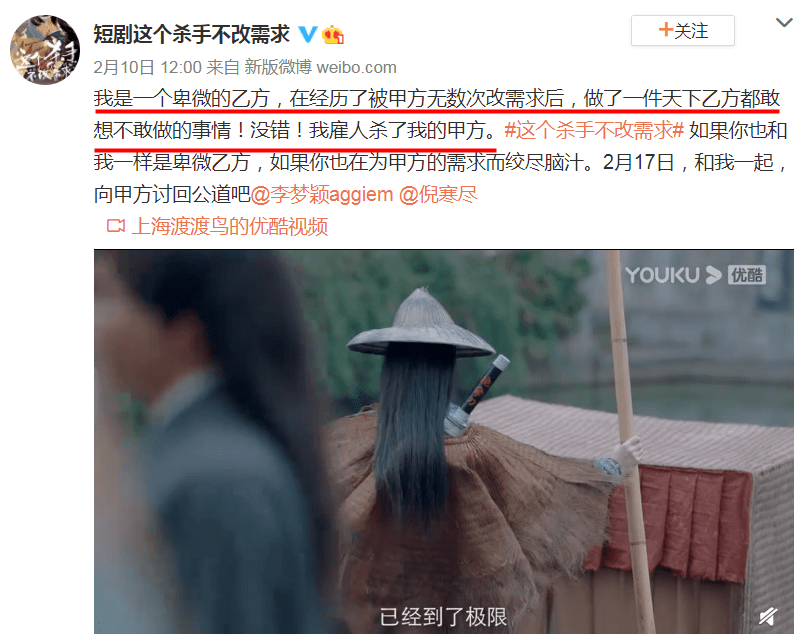

第三是进一步开发内容多元化,相较于以往短视频平台短剧以喜剧、甜宠为主,长视频平台会尝试一些类型拓展和创新,比如腾讯视频推出了文化类的《恭王府》《瓦舍三部曲》,芒果TV开发了情景喜剧《假如这样》,优酷的《这个杀手不改需求》则有现代职场话题性。

整体上看,长视频平台正在找到其切入短剧的节奏,主要特点是用长剧策略做短剧移植,并进一步以分账模式吸引优质作品。优酷去年8月将S级短剧项目的点击单价提升到了6元;大芒计划近期也更新了分账规则,增加了奖励和招商分成。

面对势头强劲的爱优腾芒,抖快该担心吗?

没有付费变现,抖快短剧也已模式自洽

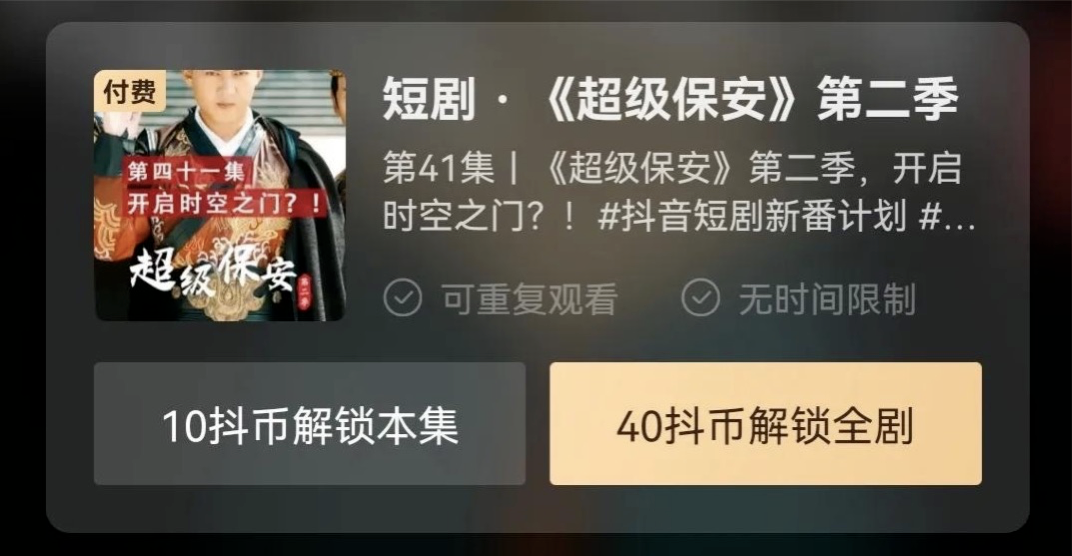

去年11月,抖音提出的短剧付费带动了不少关注,被认为是为短剧开发商业化变现渠道。

这种模式引起了不少质疑,主要在于短剧受众还未形成长期消费习惯的粘性,也缺乏为短剧付费的意识,包括在短剧评论区有高赞回应称“你猜我为什么来看抖音”。

事实上在抖音之前,快手已经尝试了短剧付费,但模式主要是售卖大结局或番外篇,价格在1-3元每集。去年底曾有粗略统计称,快手上付费短剧已经达到2500部。

有解读认为,这是抖快面对赛道竞争加剧之后的某种反应。一方面是随着制作水平的提升拉动了制作成本;二是抖音“新番计划”、快手“星芒计划”等扶持力度加大,需要提升变现。

但这或许并不能概括抖快在短剧领域的全貌。

从数据上能很清楚地看到抖音、快手的先发优势。根据去年快手短剧行业大会公开的数据,快手星芒短剧正片总播放量超过250亿,累计共给创作团队带来涨粉1.1亿,覆盖了50家top机构;而根据财报,快手去年Q3单部短剧观看破亿的短剧有800部,日活数量达到了2.3亿。

抖音去年《恶女的告白》《柳龙庭传》分别以7.2亿、4.5亿的总播放量圆满收官,去年下半年“新番计划2.0”的总播放量超过200亿。

按照这样的内容热度,是否能取得内容付费的突破,对于抖快来说或许实验价值要超过实际需求。事实上,平台目前以短视频的盈利变现模式就能取得不错的效果。

除了抖快在广告招商方面的强势,短视频的“红人经济”成为短剧创作者的重要营收渠道。如快手上的千万粉创作者“御儿(古风)”和靠《这个男主有点冷》涨粉500万+的“一只璐”,目前都开设了自己的品牌并长期进行带货直播,前者去年女神节单场销售破2000万,“一只璐”成名后带货GMV单场增长60倍。

以短视频的运营模式套用在短剧领域,抖音和快手的逻辑依然是以“人”为本,短剧一定程度上就是内容性的短视频,通过内容破圈吸粉,除了平台分账还能通过广告招商、直播带货和品牌合作打造内容获得收益,这套短剧打法已经通过抖快验证了其合理性。

换言之,相比于长视频平台以内容满足用户需求的内容逻辑,抖快的打法是围绕创作者的流量逻辑,形成了热度孵化到平台变现的模式自洽。

短剧未来探索中,长短之争的交锋前线

围绕一种内容,却形成了两种平台逻辑和运营逻辑的正面竞争。短剧江湖的纷争,在这个层面上成为长短之争的一个缩影。

同样是发力10分钟以内的微短剧,但双方打造的已经渐渐是不同的产品。

长视频平台主要打造的是10分钟左右的横屏短剧,对内容制作要求更高,也更接近原有受众的观看习惯,腾讯视频此前还将短剧纳入“中视频”范畴。

短视频平台则以创作者自发制作的3分钟竖屏短剧,带动更具内容性的短视频优化迭代,15秒的强感官刺激仍然是硬指标。

这当然也不是一种强分界,各平台也都在进行不同程度的尝试。比如抖音去年由李现主演的科幻悬疑短剧《剩下的11个》就是横屏内容;大芒计划的自制内容基本为横屏,但分账短剧中也有大量竖屏内容。

在这背后,是以长短视频平台为主导,对短剧领域未来成熟形态和模式的探索,结合自身特点进行内容制作和布局,寻求更具有可持续性和差异化优势的短剧生态。

断言两种模式哪种更先进或许还为时尚早,但归根结底双方的竞争还需落脚在内容上,谁能稳定产出更优质的内容,吸引用户观看,是两种模式的生命力所在和进入深层竞争的前提。由此来看,短剧发展还处于一个相当前端的阶段。

围绕着创作者的竞争在这种环境下会不断白热化,而创作者获得的分账和扶持力度会进一步扩大。同时,低成本、短周期、高回报的特性,也会带动更多传统影视从业者对短剧产生兴趣。

有从业者向犀牛君介绍,相较于传统影视项目时间跨度长达三五年,且存在各方面的不确定性因素,短剧项目的开发时长最短可压缩到一两个月,且平台第一轮回款基本在三个月内到账。

这必然带来短剧行业竞争的加剧,比如在去年包括真乐道文化、华谊创星、嘉行传媒、五元文化、唐人影视等头部公司先后入局,李现、金靖、辣目洋子、李子璇、白举纲等明星艺人去年出演了《剩下的11个》《做梦吧!晶晶》《大唐小吃货》等作品,整体拉动了短剧制作水准。

但短剧制作升级和更多类型化内容的开发,也会让短剧走出低制作、博眼球的早期问题,配合平台的内容需求,进入短剧专业化、正规化的良性发展。

目前的短剧赛道,长短视频平台在内容开发、创作者争夺和运营模式等多重竞争的叠加下,成为两种内容逻辑在同一品类战场的正面交锋。这会进一步推高短剧的风口价值,对于行业来说,这或许已经成为寒冬期的某种关键机遇。

评论