文|ICVcity双智研究院 苏兴宇 魏希勍

年来,“无人经济”逐渐兴起、“无接触”需求快速增长,推动无人配送加速走进现实。作为相对较易落地的自动驾驶应用场景,无人配送在2021年迎来了路权开放、商业化落地等方面的新突破,逐步迈入常态化运营阶段。

进入2022年,多项“十四五”发展规划将无人配送纳入其中,长期性发展方向更加明确。未来,随着政策的强力推动、资本的持续投入,无人配送产业有望迎来新一轮爆发式发展契机,成为拉动数字经济增长的重要引擎。

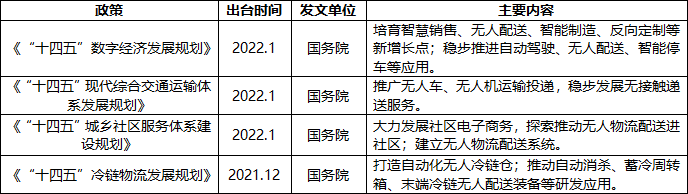

一、四项“十四五”规划均鼓励推动无人配送发展

新一轮政策利好正在持续加码无人配送产业。近期,国务院接连印发多项“十四五”发展规划。其中,《“十四五”数字经济发展规划》《“十四五”现代综合交通运输体系发展规划》《“十四五”城乡社区服务体系建设规划》《“十四五”冷链物流发展规划》等四项规划均提出鼓励推进无人配送研发、应用和推广,并将其纳入多个专栏工程,从培育数字经济新业态、发展现代邮政快递服务、构筑数字服务新场景、推动冷链基础设施智慧化升级等方面明确无人配送的产业价值和应用方向,对其“十四五”时期的发展给予政策支持。

表1 | “十四五”规划中与无人配送相关的政策整理

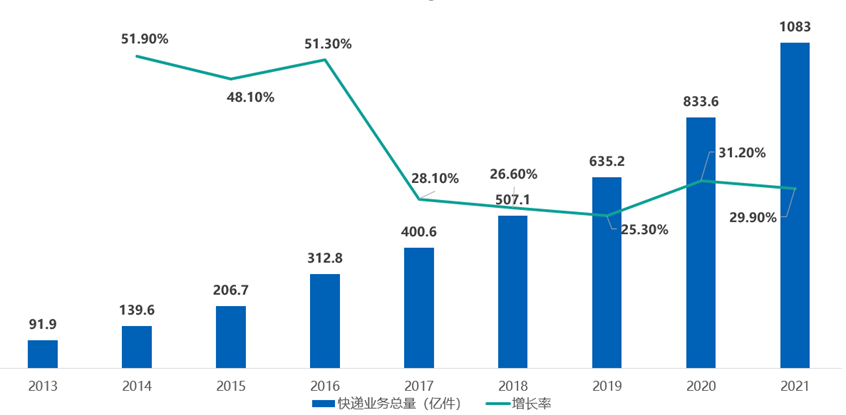

当前,随着我国数字经济的蓬勃兴起,无人配送在构建现代邮政快递服务、培育智能服务新增长点、提高冷链配送效率、发展社区电子商务等方面的价值凸显。2021年我国快递业务量已达1083.0亿件,同比增长29.9%,而2021年后快递员的缺口将在100万人左右。另外,根据麦肯锡预测,未来十年80%的包裹交付都将采取自动配送。

图1 | 2013-2021年中国快递业务总量与变化趋势

面对末端配送需求与日俱增、配送痛点持续存在、用工成本不断上涨等多重压力,无人配送不仅可以降本增效,还能缓解劳动力短缺问题,构建现代邮政快递智能化发展的新业态新模式,有望成为数字经济的新增长点。同时,无人配送车辆的智能化调温、容量较大、无接触配送、7*24小时全天候灵活调配等特点,可以提高配送效率并减少人员接触,避免交叉感染,在冷链物流、社区配送中拥有更加广阔的应用前景。随着“十四五”规划的全面展开,无人配送产业发展有望进一步加速。

二、整车企业持续看好无人配送领域

作为自动驾驶率先商业化落地的应用场景之一,无人配送正吸引着越来越多的整车企业加入竞争格局。此前,我们在《无人配送商业模式逐步成熟,车企成为新入局玩家》一文中已经提出,因看好无人配送产业前景,国内外东风汽车、长城汽车、通用汽车、雷诺、上汽通用五菱等整车企业也在逐步加入该赛道。

2022年开年,进军无人配送的整车企业再添新成员。1月12日,全球领先的自动驾驶公司Nuro宣布与全球最大的电动汽车制造商之一比亚迪联合研发设计第三代无人配送车。其中,比亚迪负责整车硬件部分,Nuro提供自动驾驶相关技术。随着双方合作的深入,比亚迪将获得更多在自动驾驶技术落地及法规适应性方面的经验,反哺其技术与产品实现智能化迭代升级。而Nuro则将借助比亚迪在生产制造及产业链方面的优势,推动其无人配送产品进入大规模量产阶段。

整车企业的持续加码,一方面将带动无人配送产业链实现车规级发展,进一步提高其性能和质量,并推动无人配送车辆核心零部件如激光雷达、计算平台与线控底盘等成本价格不断下降,为其大规模量产做好铺垫。另一方面,随着整车企业的加速入局,场景方、供应商、运营方等多方参与的角色将更加清晰,并将形成专业化协作分工体系,提升生产效率以扩大规模效应。

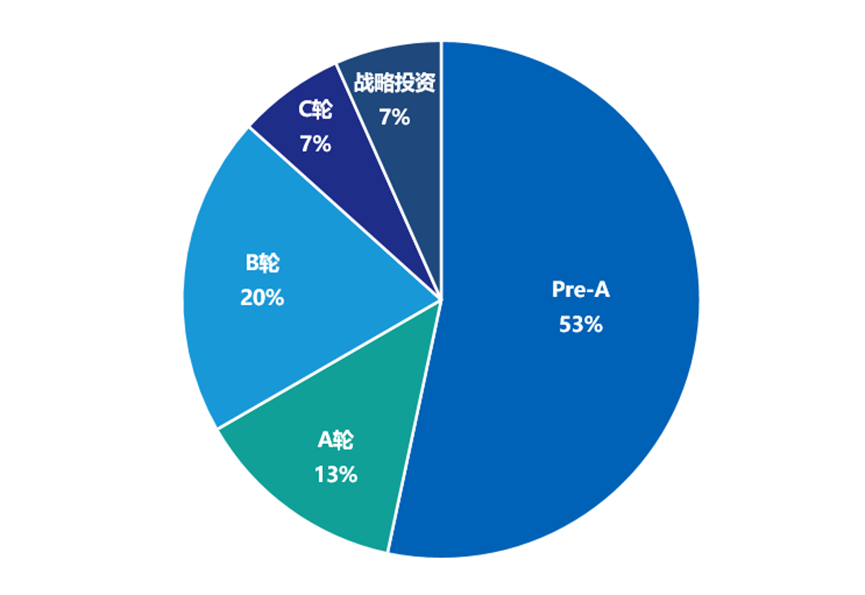

三、融资集中在A轮,无人配送将持续“吸金”

目前,无人配送已进入规模化量产前夜,领先企业已陆续去掉安全员并实现常态化运营,商业模型初步形成。但由于技术迭代迅速,与传统物流行业的新老业态融合发展将持续一段时间,无人配送仍需持续资金投入。

相比其它应用场景,无人配送近两年才开始被关注,多数企业融资轮次集中在A轮。自2020年新冠疫情爆发以来,无人配送在抗疫中的广泛应用,引发资本市场对其应用价值和成长空间的重视,但整体投资还处于初期阶段。据不完全统计,2021年共有10家无人配送企业获得融资,其中7家企业集中在A轮及以前,剩余3家企业则有其它应用场景加持。驭势科技已布局RoboTaxi、无人公交及无人物流市场;飞步科技聚焦无人港口,自动驾驶集卡车队已实现全无人化作业;新石器在无人零售、无人安防领域已实现落地应用。

图3 | 2021年中国无人配送领域投融资轮次情况

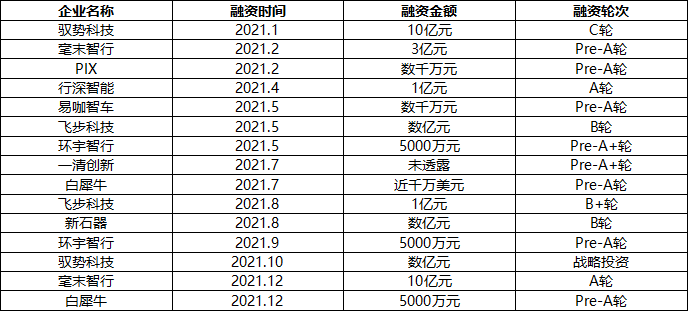

2021年无人配送迎来新一波投融资热潮,2022年将会持续发力。根据公开资料的不完全统计,2021年无人配送企业融资共计14次,相比2020年增长3.5倍;融资金额超过30亿元,相比2020年增长15倍以上。另外,美团、京东等自有场景互联网公司也在加快建立无人配送运营体系,具有更强的“吸金”能力。2021年,美团通过发售新股和债券筹资近100亿美元,用于技术创新,包括加大在无人车、无人机配送等领域前沿技术的投入;京东物流(2618.HK)在招股说明书中显示,致力于打造一体化供应链物流服务商,提升客户体验及整体效率,无人配送正是其中重要一环。2022年,无人配送产业发展确定性明显增强,将带动资本热度持续走高,进入市场活跃期。

表2 | 2021年中国无人配送领域投融资事件

2021年,在政策稳步推进、车企加速涌入、资本持续升温等多重因素的共同作用下,无人配送产业逐步发展壮大,进入产品落地应用、常态化运营的新阶段。2022年,随着更多利好政策的释放,无人配送产业有望进一步提速,开启新一轮增长空间。

评论