文|面包财经

面包财经根据公开数据从研发投入强度、发明专利数量、营收年复合增长率等维度梳理了软件和信息技术服务业行业中,近30家拟在科创板上市公司的研发数据。

从研发投入强度看,排名后5名的是芯龙技术、必易微、天德钰、中数智汇和金橙子,其中芯龙技术近三年累计研发投入占营收的比例仅为7.12%。

从发明专利数量上看,排名后5名的是金橙子、永信至诚、浩辰软件、赛微微和英方软件。其中,作为非软件企业,永信至诚的发明专利数为8个。

从近三年营收年复合增长率上看,排名后5名的是传神语联、用友汽车、天德钰、赛特斯和浩瀚深度,其中,传神语联和用友汽车营收整体下滑。

同时,研发投入强度上,格灵深瞳、旷视科技较高;发明专利数量上看,旷视科技、云天励飞较高;营收增速方面,纳芯微和思尔芯较高。

综合评分:金橙子、永信至诚、浩辰软件等得分排名靠后

根据面包财经计算的科创板含科量评分,综合考量发明专利数量、研发人员占总数的比例、累计研发投入占营收的比例等多项指标,金橙子、永信至诚、中数智汇、浩辰软件、英方软件等新股的含科量指标综合得分排名靠后。下表中,排名数越高表明含科量越低。

图1:排队IPO企业含科量指标综合得分排名较低的企业

研发强度对比:芯龙技术、必易微、天德钰垫底

上交所科创板发布的《科创板企业发行上市申报及推荐暂行规定》中,规定了申报人应当属于的行业领域,包括“新一代信息技术领域”、“高端装备领域”等。上文中提到的排队上市的新股均属于“软件和信息技术服务”行业,基本符合行业规定。

接下来,将从多个指标衡量各家待上市新股的同行公司间,“科创属性”哪家强?

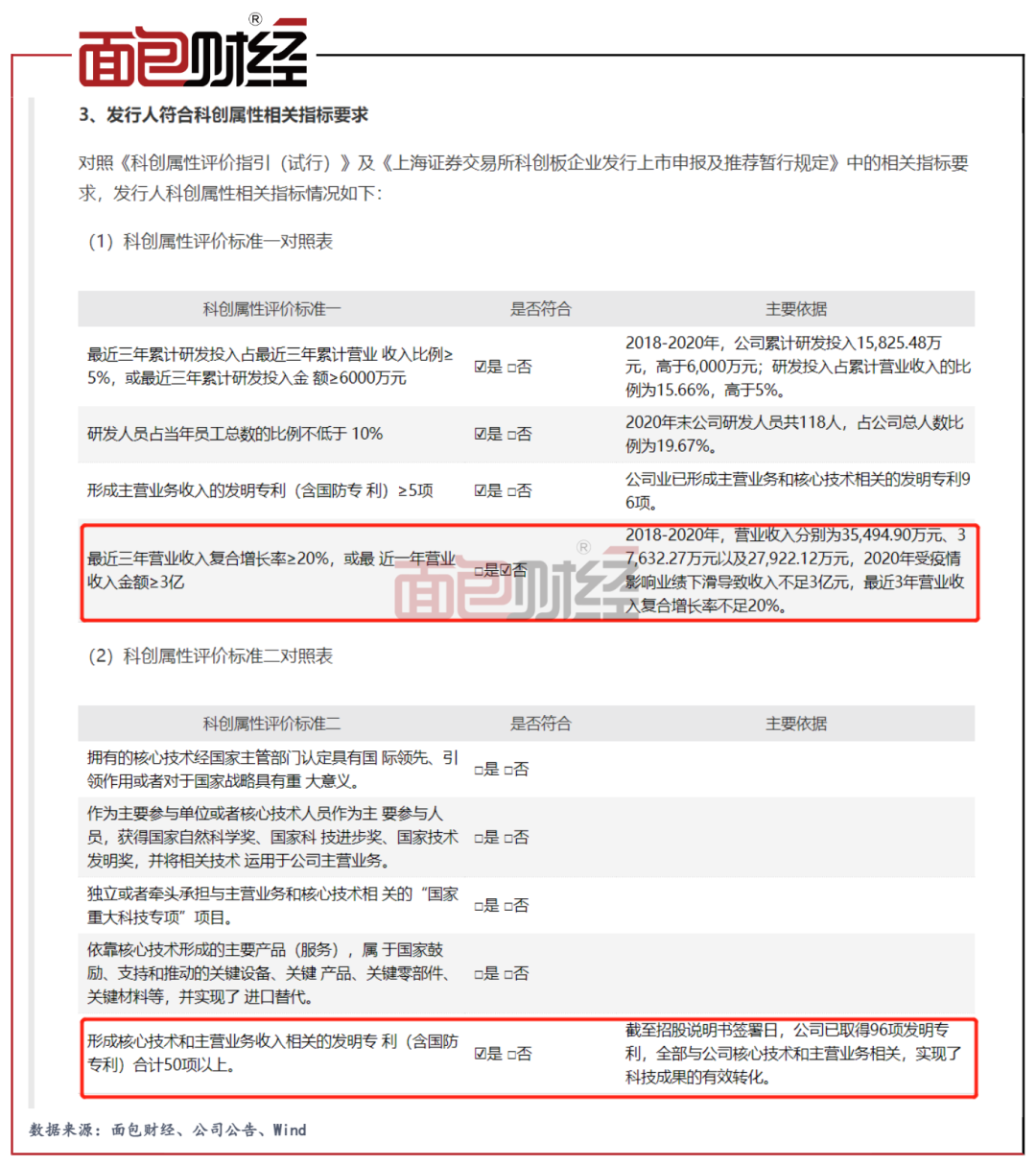

根据《科创属性评价指引(试行)》,申请科创板上市的发行人需满足的一大指标为:“最近 3 年累计研发投入占最近3 年累计营业收入比例5%以上,或者最近 3 年研发投入金额累计在6000 万元以上”。

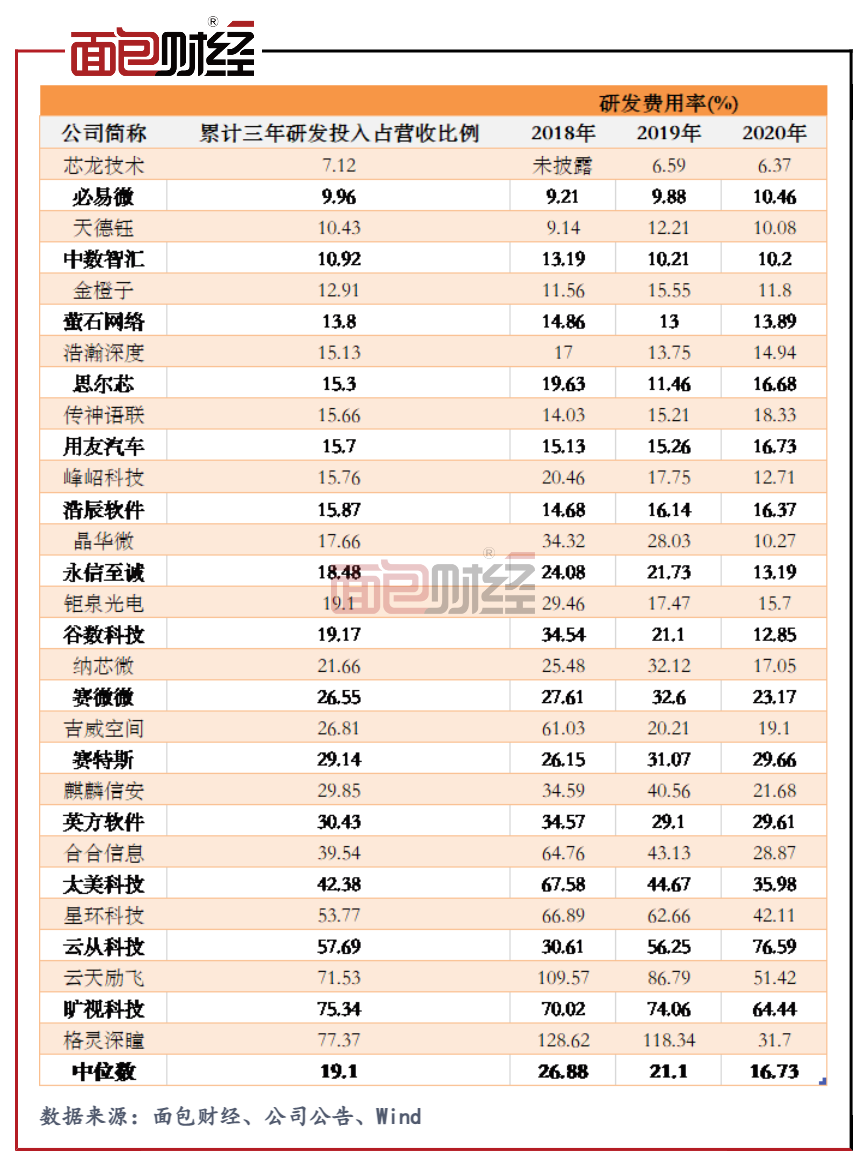

图2:排队IPO企业近三年研发投入及研发费用率

从三年累计研发投入占累计营收的比例来看,各家排队IPO的公司均通过“5%”大关。

必易微和芯龙技术的指标明显弱于其他公司。报告期间,必易微的研发费用率与其招股书中列举的可比公司不存在重大差异;而2019年至2020年,芯龙技术的研发费用率明显低于同行均值。

此外,格灵深瞳的三年累计研发投入占比最高,期间,公司近三年收入复合增长率达到116.12%,而研发费用的年复合增长率为25.25%,使得研发费用率下滑。

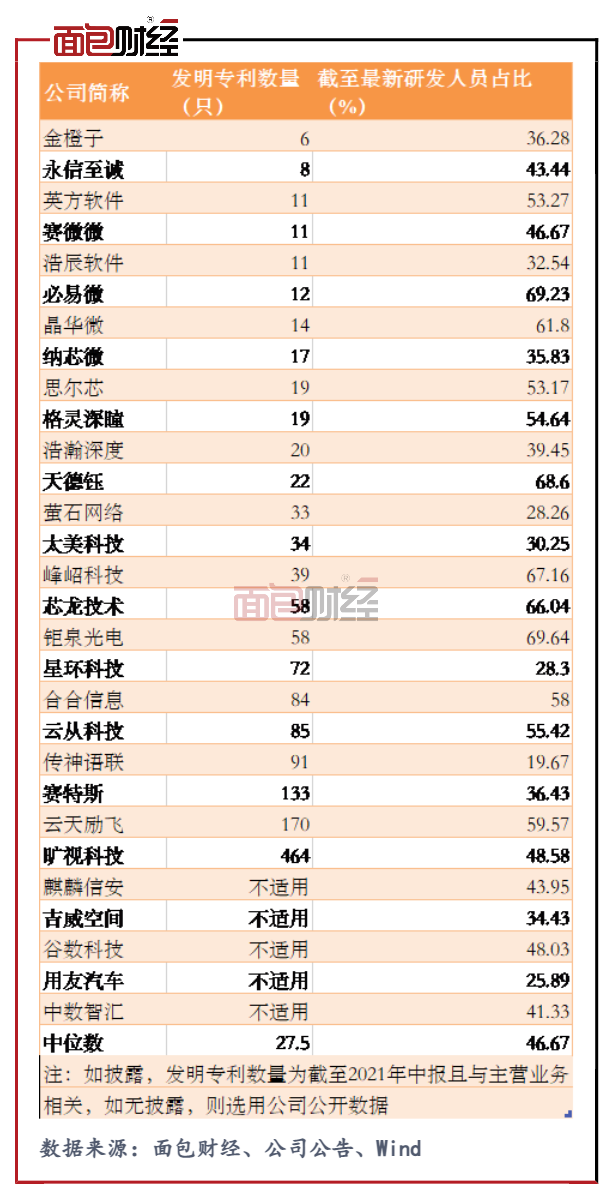

发明专利数:金橙子、永信至诚最少

科创属性评价指引还要求“研发人员占当年员工总数的比例不低于10%”;“形成主营业务收入的发明专利5 项以上,软件公司除外”。

除因不适用发明专利指标而未披露的新股外,行业中所有新股的专利数均超过5个的标准。在非软件公司中,永信至诚的发明专利数最低,仅为8个。此外,英方软件、赛微微、浩辰软件等公司的发明专利数也较低。旷视科技持有的发明专利数量最高,为464个。

在研发人员数量占比指标方面,行业中所有新股的指标值均远高于10%的标准。截至最新披露日期,传神语联、用友汽车、萤石网络和星环科技的研发人员占比不及三成。钜泉光电拥有117名研发人员,占比近七成,为行业最高,必易微紧随其后。

图3:截至最新排队IPO企业最新发明专利数及研发人员情况

单位发明专利贡献的营业收入指标,一定程度上能说明公司发明专利转化为营收的效率。云天励飞、芯龙技术和旷视科技平均1个发明专利尚不能贡献300万元营收。

单位研发人员贡献的专利数指标,一定程度上能体现公司研发人员的效率和能力。研发人员数量较高,接近1000人的萤石网络的该项指标垫底。

图4:截至最新排队IPO企业单位研发人员和单位发明专利贡献情况

营收增速与规模:传神语联、用友汽车负增长

科创属性评价指引还提出营收增速和体量方面的标准:“最近 3 年营业收入复合增长率达到20%,或者最近一年营业收入金额达到 3 亿元。”

图5:排队IPO企业近三年营业收入

从绝对值方面考量,思尔芯、金橙子、英方软件等公司2020年的营收不达2亿元。截至2020年,萤石网络产生营收30.79亿元,规模在行业新股中居首,该公司近三年的营收年复合增长率超过四成,虽略低于行业中位值。

从营收增速方面,思尔芯近三年的营收年复合增长率超过1.5倍,为行业最高,但其2020年的全年营收仅为1.33亿元,规模较小。而纳芯微、太美科技和格灵深瞳的增长率均超过100%。

值得关注的是,2020年,用友汽车和传神语联的营收均出现同比下滑。其中,当年用友汽车的营收为4.76亿元,仍高于3亿元。而传神语联当期的营收为2.79亿元,不足3亿元。对此,传神语联解释称当年其提供的多语信息服务受疫情影响较严重。

图6:传神语联关于首轮问询函的回复

根据科创属性评价指引,对在科创板定位规定的相关行业领域中,未达到上述评价标准一,但符合标准二所列情形之一的企业可申报科创板上市。对此传神语联在其首轮问询函的回复中做出解释。(HXY)

评论