文|猎云网 王非

2月18日,行业专家信息服务商凯盛融英次向港交所主板提交上市申请,中金公司及花旗为联席保荐人,金融顾问为汇智国际金融控股有限公司。

回望凯盛融英上市路,可谓一波三折。早在2020年4月,凯盛融英就曾与中金公司签署上市辅导协议,拟在A股上市。仅仅一个月后,股权发生变动,高管团队也频频生变。于是在2021年8月11日,凯盛融英转战H股,向港交所主板递表。

遗憾的是,2021年最后一天,中国证监会官网披露了对凯盛融英境外上市书面反馈意见,要求凯盛融英就相关业务模式的合规性等问题进行说明或补充披露。

然后就在今年2月初,凯盛融英在港交所的上市申请材料变成了“失效”状态。这才有了开头所说的,凯盛融英在港二次递表。

2021年前9月营收6.761亿、纯利2亿,收入过度依赖39.5万专家访谈

凯盛融英成立于2008年11月,是一家行业专家知识信息服务供应商,已建立境外(尤以美国为主)业务。公司主要帮助客户(包括众多大型知名的金融机构、 咨询公司及全球企业)与不同行业、地区的行业专家通过面谈或电话会议两种访谈形式,公司在访谈过程中按时计费,访谈结束后,客户直接付钱给凯盛融英,随后公司再给专家相应分成。此外,凯盛融英也为客户提供研究服务和会议服务。

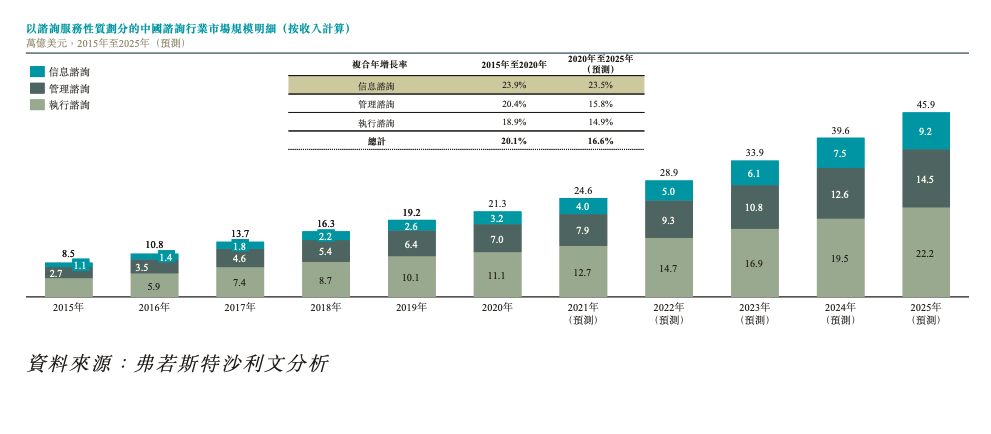

据弗若斯特沙利文统计数据显示,全球咨询行业由2015年的3150亿美元增加至2020年的4409亿美元,复合年增长率7%。中国咨询行业则由2015年的85亿美元增加至2020年的213亿美元,复合年增长率为20.1%,预计2020-2025年的复合年增长率为16.6%,2025年将达到459亿美元。

来源:凯盛融英招股书

凯盛融英的主要优势在于透过专家网络为客户提供专业的行业知识,其专家网络迅速增长,从截至2018年底约23万名成员增加至截至2021年三季度末的约39.5万名。专家网络成员包括企业高管、商业领袖及其他行业资深人士,以及学界精英及战略分析师,覆盖包括商贸零售、医疗健康、TMT、咨询服务、汽车及金融等行业。

招股书显示,2018-2020年,凯盛融英的收入分别是3.854亿元、4.605亿元、6.435亿元,复合年增长率为29.2%,而纯利则分别为8450万元、9270万元、1.666亿元,复合年增长率为40.4%。此外,截至2021年9月30日止九个月,公司的收入及纯利分别为6.761亿元及2亿元,同比分别增加42.9%及35.0%。

专家访谈则是凯盛融英的主要收入来源,2018-2020年及2021年前9月,专家访谈收入分别为3.46亿元、4.04亿元、5.70亿元、5.97亿元,这部分收入占总收入的比例分别高达89.9%、87.7%、88.6%及88.4%。

招股书还显示,2018-2020年及2021年前9月,凯盛融英的专家成本分别为1.23亿元、1.60亿元、1.92亿元及1.95亿元。报告期内行业专家平均每小时咨询报酬一直维持在极高水平,2018年起分别达到每小时1283.24元、1330.57元、1280.01元及1455.58元元。

对此,市场人士曾评论凯盛融英只是“中间商赚差价”、一个打电话牵线的中介公司,它的优势仅仅依赖于它所谓的专家库,丝毫没有核心竞争力。

于是,凯盛融英也在招股书风险因素中提示,公司的增长取决于我们吸引及留住大量专家及客户的能力,而失去专家或无法吸引新的专家及客户,可能会对业务有不利影响。此外,风险提示还提到,客户及专家可能绕过凯盛融英的服务,这可能会对其业务造成不利影响。

为了保持优势,避免风险,凯盛融英在招股书中称,计划整合及提高我们于当前中国核心市场的领先地位;挖掘中国潜在市场的快速增长需求;扩大国际地域覆盖;整合、扩展及优化信息技术基础设施及选择性并购。

然而,事实却并不乐观。

首先,境外业务占比较小,并且并未像招股书中提到的那样“仍在增长”,而是已经显现出放缓迹象。2020年度海外市场占比达到峰值5.5%,2021年前9个月的占比为5.2%。

其次,凯盛融英在根本上较为依赖专家,则需要相应建立以行业专家网络数据库系统为核心的自主信息技术基础设施,而这需要持续的研发投入。招股书显示,2018-2020年及2021年前9月,凯盛融英研发开支总额分别为2270万元、1710万元、2050万元及1820万元,分别占同期收入总额约5.9%、3.7%、3.2%及2.7%。研发投入逐渐减少,且占总收入的比例持续下降。

也就是说,凯盛融英的研发能力并没有显示出特别的核心竞争力。

A股转H股或因上市前股权异动,高管频频变动引关注

公开资料显示,凯盛融英成立至今完成过4轮融资,投资方包括兰馨亚洲、天风天睿、粤民投、千合资本、湖州产业集团、浙民投等。

来源:天眼查

2020年4月,凯盛融英刚刚与中金公司签署上市辅导协议。

凯盛融英仅仅一个月后,就在辅导期内发生了股权变更。天风证券旗下直投基金天风天睿曾在2016年11月,斥资4亿元战略投资凯盛融英。2020年5月21日,天风天睿将其所持7%股份悉数转让。转让完成后,天风天睿不再持有凯胜融英任何股份。

天风天睿此次股权转让的受让方则包括浙民投的两个投资实体浙江丝路产业投资基金合伙企业和平潭浙民投恒励投资合伙企业;湖州产业集团旗下的安岱汇智股权投资基金(湖州)合伙企业;千合资本;湖州汇佳智合股权投资合伙企业以及安吉楷泰企业管理合伙企业。

次年2月,岳盛企业管理(上海)合伙企业(有限合伙)也选择退出股东序列;2021年6月,自然人股东蔡荣兴向实控人徐如杰转让47750股股份,获得334.25万元的对价。

据了解,在上市条件极严苛的A股市场,公司股权稳定,条理清晰是监管机构审查的重点内容之一,在提交上市辅导申请后公司依然发生了多次机构和自然人股东下船事项,这或许与后来凯盛融英终止A股上市,转战H股存在些许关联。

针对于此,中国证监会国际部对其发出提问,要求其补充说明历次增资和转让的价格以及定价依据、合规性以及是否履行了必要的程序等。并要求凯盛融英补充提供其股东及持有其股份(包括直接持股与间接持股)的董事、监事、高级管理人员作出的专项承诺,承诺自该公司上市交易之日起1年内不转让所持股份。

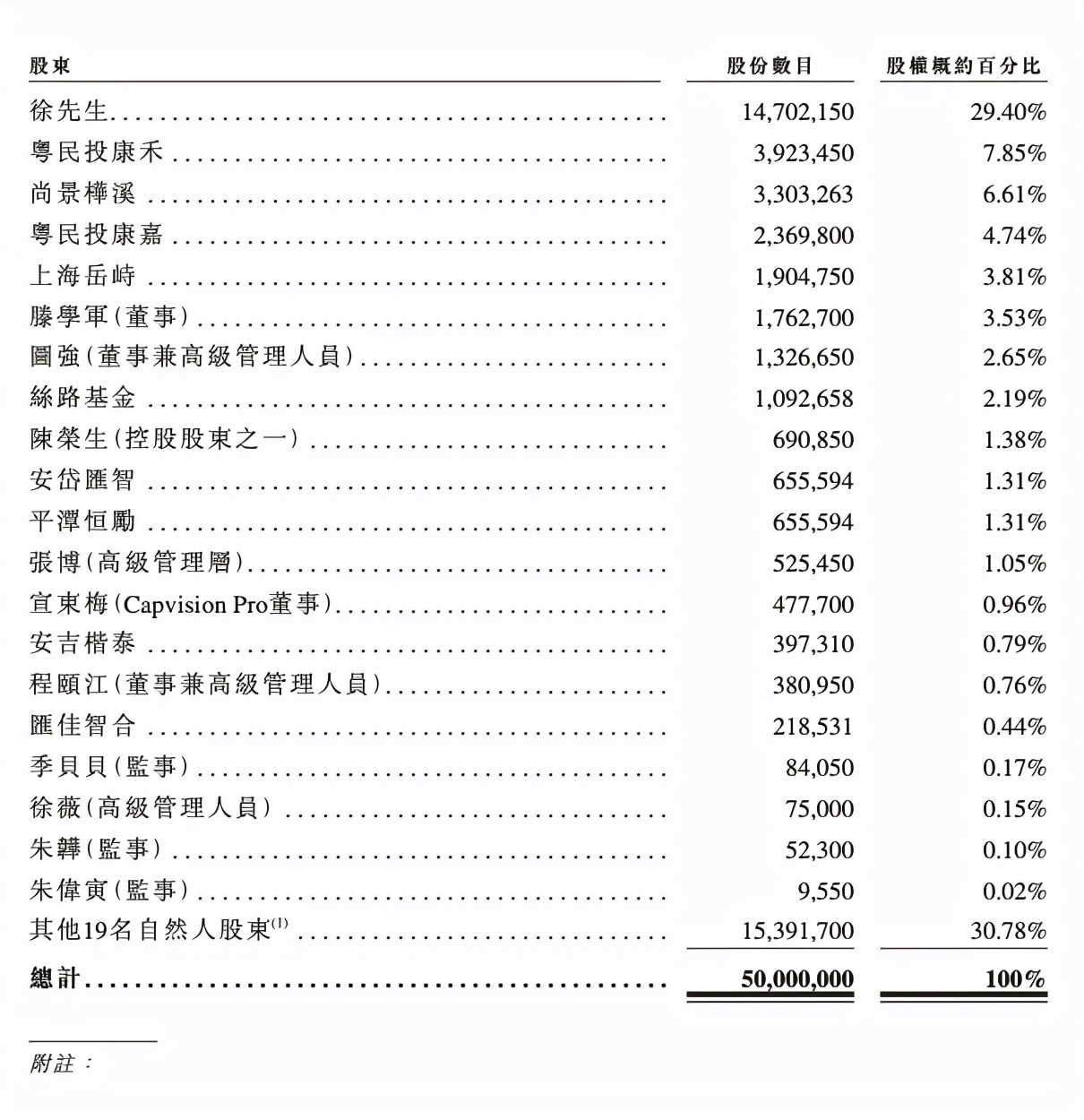

招股书显示,凯盛融英上市前,公司最大股东为联合创始人之一徐如杰,直接持股29.4%,同时通过控制上海岳峙持股3.81%,合计持股33.21%。最大机构投资方粤民投通过粤民投康禾(7.85%)和粤民投康嘉(4.74%)合计持股12.59%。

来源:凯盛融英招股书

股权变动之外,凯盛融英高管团队也在发生着变动。

2020年7月,凌云退出董事行列,新增图强、陈耿、张亚平、方军雄、王学猛。其中,图强现任凯盛融英副总经理,而陈耿则现任浙江民营企业联合投资股份有限公司(简称“浙民投”)董事、总裁,其曾任深交所上市部总经理、国泰君安证券副董事长等职务,而王学猛则在2012年6月至今,先后任新浪华南区总经理、营销中心总经理、营销副总裁。

尚不满一年,方军雄于2021年10月退出董事行列,新增冼佩莹。方军雄现任复旦大学管理学院教授、博士生导师。加入凯盛融英前,冼佩莹曾负责数家香港上市公司的会计、内部审计、投资及企业财务事宜。

成功登陆港交所后,如何凭借39.5名专家继续保持其业务的竞争力及持续性,仍是摆在凯盛融英面前最核心的问题。

评论