记者|张乔遇

近日,浙江海正生物材料股份有限公司(简称:海正生物)闯关科创板之路已经两轮问询,由中信建投保荐。

据悉,海正生物是一家专注于聚乳酸的研发、生产及销售的高新技术企业,是一家掌握了纯聚乳酸制造和复合改性各关键环节核心技术,并实现多牌号聚乳酸的规模化生产和销售的公司。

2018年至2021年1-3月,海正生物的营业收入分别为2.28亿元、2.32亿元、2.63亿元和1.25亿元,扣非后归母净利润分别为630.97万元、749.30万元2951.88万元和1424.04万元。此轮上市,公司与中石化投资等签订了2021年-2023年合并报表净利润合计不低于1.80亿元的业绩承诺,能达到吗?

控股股东当“保镖”协助对赌上市

2004年8月,海正生物由海正集团、长春应化科技、台州国投、椒江基投、苏州玮琪、边新超、陈志明、陈学思共同出资设立,注册资本2000万元,股份总数为2000万股。

2020年12月和2021年6月,海正生物、海正集团先后与中石化资本、中启洞鉴、椒江工联签署相关增资、解除协议,就业绩承诺与回购等相关内容作出约定。

与中石化资本、中启洞鉴及椒江工联签署的《增资协议》,均主要就定义及解释、增资前目标公司股权结构、增资内容、增资款的缴付、交割条件、声明和保证、交割日前及交割日后的承诺、不可抗力、保密、违约责任、合同终止、费用承担、适用法律、争议的解决、一般条款等内容作出约定。

根据该协议,中石化资本出资1.2亿元认购海正生物1568.63股股份;中启洞鉴出资8000万元认购海正生物1045.75万股股份;椒江工联出资6000万元认购海正生物784.31万股股份。

同时,海正生物、海正集团还与中石化资本、中启洞鉴及椒江工联签订了《补充协议》及《补充协议(二)》,其中,《补充协议》主要就业绩承诺与回购、优先购买权、反稀释权、随售权、更优惠条款、公司治理、股权/股份转让限制等内容作出约定。

此外,海正生物IPO上市的申请未获批准或被撤回、失效、被否决、被终止,除海正生物不再作为协议当事人外,相关条款根据《补充协议(二)》的约定恢复。

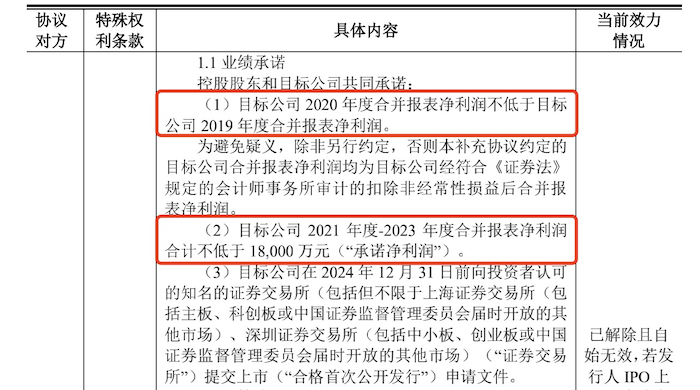

需要指出的是,在回购协议中海正生物做出了业绩承诺,包括公司2020年合并报表净利润不低于公司2019年合并报表净利润;以及2021年-2023年合并报表净利润合计不低于1.80亿元。

从2020年海正生物的业绩表现来看,公司2020年取得净利润3033.06万元,大于2019年1000.16万元的净利润,同比增长幅度为203.26%。2021年,公司净利润要想实现1.80亿元的目标,还要同比增长493.36%才行。

然而,2018年至2020年,海正生物收入分别为2.28亿元、2.32亿元和2.63亿元,三年复合增长率只有7.36%。

而未来倘若业绩不达标,为巨额回购义务“买单”的,将是海正生物控股股东海正集团。

科创属性存疑

海正生物是一家专注于聚乳酸的研发、生产及销售的高新技术企业,目前旗下依靠纯聚乳酸和复合改性聚乳酸创造收入,报告期(2018年至2021年1-3月)两大收入占总收入的比重均维持在95%以上。

界面新闻记者注意到,聚乳酸行业研发占比普遍不高。报告期海正生物的研发费用分别为764.79万元、806.96万元、930.20万元及251.74万元,总体呈现上升趋势;研发费用占营业收入比例分别为 3.36%、3.48%、3.54%和2.01%,占比有所降低。

而行业中,金发科技(600143.SH)同期研发费用率分别为4.01%、4.00%、4.10%和3.76%;中粮科技(000930.SZ)的研发费用率分别为0.54%、0.45%、0.57%和0.46%;会通股份(688219.SH)的研发费用率分别为3.65%、4.19%、4.09%和3.73%。

因此,2018年-2020年,公司累计研发投入占最近3年累计营业收入比例为3.46%;且最近 3年研发投入金额累计2501.95万元,不符合科创属性相关指标一。

另2020年海正生物营业收入为2.63亿元,最近三年营业收入复合增长率为7.36%,也不满足科创属性相关指标一。

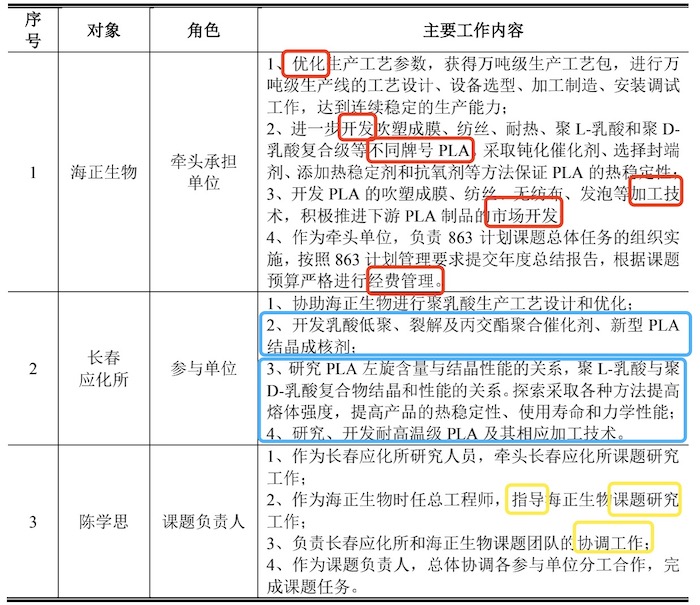

但公司另辟蹊径,虽未达前述标准,凭借2011年作为牵头单位承担863计划“生物和医药技术领域”之“重大化工产品的先进生物制造”项目“新一代聚乳酸的生物-化学组合合成技术”课题任务,属于“国家重大科技专项”项目,满足科创板上市标准。

值得注意的是,招股书显示,该课题任务由海正生物、长春应化所、天津工业生物技术研究所等多个单位合作完成,海正生物负责“聚乳酸产业化生产及其制品的市场应用推广”。

陈学思是该课题任务的主要负责人,其为长春应化所研究员同时是公司发起人之一,目前持有公司股份比例为1.39%。海正生物认为,前述项目的成果为现有核心技术的自主研发提供了坚实的基础,自2016年,公司在此基础上起通过自主研发,逐步形成了目前覆盖聚乳酸关键生产环节的核心技术。

而从公司披露的该课题的主要开发及研究工作,则仍是由长春应化所来完成。

固定资产均未计提减值准备

2019年以前,海正生物拥有一条年产5000吨和一条年产1万吨的聚乳酸生产线,公司在2019年下半年对原有产线进行改造,增加“乳酸—丙交酯”阶段的生产设备,由于生产场所的限制,仅完成了年产1万吨聚乳酸产线的投料延伸改造,年产5000吨聚乳酸产线仍需以丙交酯投料。

报告期内,海正生物固定资产账面价值增幅较大,但报告期各期末只计提了固定资产折旧,均未计提减值准备,对此,上交所两轮问询均对其给予关注。

具体来看,2018年至2021年6月末,海正生物年产5000吨聚乳酸生产线的固定资产原值分别为2719.19万元、856.49万元、428.86万元和428.86万元,各期累计折旧分别为2437.65万元、770.74万元、389.08万元和393.85万元。

根据公司回应,海正生物的会计政策为机器设备类固定资产按照年限平均法计提折旧,折旧年限为5-10年,残值率为5%。该条生产线设备的购置和投入使用时间主要在2008年以前,后续设备新增和更新金额较低,由于使用时间较长,大部分固定资产已陆续提足折旧,报告期各期末,该条产线设备的累计折旧比例较高,达到90%左右。

此外,2018年、2019年海正生物5000吨产线的产量在报告期内不足1000吨,且在报告期内仍以丙交酯投料作为主要生产加工方式,产能利用率只有60%余。

另由于该生产线在高粘物质的传质传热、小分子杂质去除等方面的技术难题尚未完全攻克,生产聚乳酸树脂的光学纯度只能达到95%左右,产品品质与NatureWorks等国外聚乳酸企业存在一定差距,且生产的稳定性和连续性较差。

2019年下半年,海正生物完成了对原有的年产1万吨聚乳酸生产线的大规模改建后,该5000吨产线不再具有乳酸投料生产能力。由于2020年以来市场上已无可大规模供应丙交酯的外部厂商,公司其他聚乳酸生产线以乳酸投料产出的丙交酯基本用于自身连续生产。2020年度及2021年1-6月,该5000吨产线无投料产出。

评论