记者 |

未来数年,储能技术将着重进行多元化技术开发。

3月21日, 国家发展改革委、国家能源局正式印发《“十四五”新型储能发展实施方案》(下称《方案》),明确提出到2025年,新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件。

其中,电化学储能技术性能进一步提升,系统成本降低30%以上;火电与核电机组抽汽蓄能等依托常规电源的新型储能技术,以及百兆瓦级压缩空气储能技术,将实现工程化应用。

此外,兆瓦级飞轮储能等机械储能技术逐步成熟;氢储能、热(冷)储能等长时间尺度储能技术取得突破。

到2030年,新型储能全面市场化发展,核心技术装备自主可控,技术创新和产业水平稳居全球前列,市场机制、商业模式、标准体系成熟健全,与电力系统各环节深度融合发展,基本满足构建新型电力系统需求。

《方案》未提及具体的装机目标。去年7月15日,国家发改委、能源局发布的《关于加快推动新型储能发展的指导意见》曾提出,2025年新型储能装机目标达3000万千瓦以上。

储能技术可分为物理储能和化学储能。物理储能是通过物理变化将能量储存起来,可分为机械类储能、电器类储能、热储能等。抽水蓄能作为机械类储能中的一种,在目前储能累计装机中占据主流。

化学储能是通过化学变化将能量储存于物质中,包括电化学储能及其它类化学储能等。其中,电化学储能是电池类储能的总称。

新型储能一般是指除抽水蓄能外的储能方式。

中国银河证券研究院指出,由于具备技术成熟、成本较低、不受自然条件限制、响应迅速等优点,电化学储能将在新型储能中占据绝对主力。

电化学储能正在快速扩张。中国电力科学研究院数据显示,截至2020年底,中国已投运储能项目累计装机规模3560万千瓦,同比增长9.8%。

其中,抽水蓄能累计装机为3179万千瓦,同比增长4.9%;电化学储能累计装机规模为326.9万千瓦,同比增长91.2%。

中国银河证券研究院数据预计,2025年电化学储能累计装机规模将达到4420万千瓦,“十四五”期间年均增长约68.4%,五年内将增长12.5倍。

上述《方案》重点强调了技术,提出“十四五”期间将积极开展新型储能关键技术研发,采用“揭榜挂帅”机制开展储能新材料、新技术、新装备攻关。

技术装备攻关重点方向将从三个维度推进,分别是多元化技术、全过程安全技术以及智慧调控技术。

技术多元化开发方面,将包括钠离子电池、新型锂离子电池、铅炭电池、液流电池、压缩空气、氢(氨)储能、热(冷)储能等关键核心技术、装备和集成优化设计研究。

此外,还将研发储备液态金属电池、固态锂离子电池、金属空气电池等新一代高能量密度储能技术。

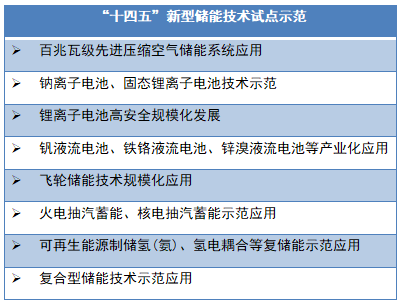

针对上述技术,国家将开展不同技术路线分类试点示范,主要为以下八个示范项目。

安全技术方面,《方案》提出要突破电池本质安全控制、电化学储能系统安全预警、系统多级防护结构及关键材料、高效灭火及防复燃、储能电站整体安全性设计等关键技术。这主要从支持大规模储能电站安全运行出发。

此外,还需要突破储能电池循环寿命快速检测和老化状态评价技术,研发退役电池健康评估、分选、修复等梯次利用相关技术。

智慧调控技术方面,则希望着重通过大数据、云计算等技术,破解高比例新能源接入带来的电网控制难题。

《方案》还提出,将推动储能规模化发展,支撑构建新型电力系统,并从四个角度提出融合发展要求。

一是加大力度发展电源侧新型储能;二是因地制宜发展电网侧新型储能;三是灵活多样发展用户侧新型储能;四是开展新型储能多元化应用。这也分别对应电力系统的各个环节。

界面新闻注意到,《方案》针对不同区域、不同电力资源禀赋,提出了相应的储能发展要求。

内蒙古、新疆、甘肃、青海等新能源资源富集地区及高渗透地区,将重点布局一批配置合理新型储能的系统友好型新能源电站。

在东北、华北、西北、西南等地区,将充分发挥大规模新型储能作用,通过“风光水火储一体化”多能互补模式,促进大规模新能源跨省区外送消纳、提升通道利用率和可再生能源电量占比。

在广东、福建、江苏、浙江、山东等地区大规模海上风电基地,开展海上风电配置新型储能研究,提升海上风电消纳利用水平和容量支撑能力。

《方案》还提出要积极开展区域性储能示范区建设,鼓励各地因地制宜开展新型储能政策机制改革试点,推动重点区域新型储能试点示范项目建设。

包括以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设开展新型储能试点示范;加快青海省国家储能发展先行示范区建设;加强河北、广东、福建、江苏等地首批科技创新(储能)试点示范项目跟踪评估;统筹推进张家口可再生能源示范区新型储能发展。

其中在青海省,将重点推进德令哈压缩空气储能试点项目,海南州、海西州两个千万千瓦级清洁能源基地开展“共享储能”示范,乌图美仁乡“凤光热储”一体化示范项目,冷湖镇“风光气储”一体化示范项目等。

评论