文|美股研究社

在“万物皆可智能化”的时代,市场不再单一地关注智能手机,而是将目光放眼各个行业,于是市面上开始出现各种智能产品。

而后,随着汽车行业的加速发展、各大科技巨头纷纷入局、新能源势力和传统车企的不断碰撞,智能汽车逐渐成为一种重要的智能产品,软件定义汽车时代已经来临。

汽车智能化成行业趋势,车企决赛点到了?

据乘联会报告显示,2021年全年全球广义新能源乘用车销量达到937万辆,其中,中国新能源乘用车世界份额达到53%。从走势来看,中国新能源车市场在2021年持续走势强劲,3-4季度持续加速上行。

到了今年,国内新能源汽车市场渗透率还在显著提升。在1月,新能源汽车零售渗透率为16.6%,较全年同期的6.8%渗透率提升近10个百分点。且据中信证券预测,到2025年,该渗透率数字有望提升至32%、42%。

这意味着,新能源汽车已经成为多家企业的主要发力点。而电动化作为智能化的理想载体,其加速发展在一定程度上能够有效推动智能化的发展,加之各大车企的努力、行业的发展趋势和政策合力,汽车智能化的趋势逐渐明朗起来,可表现为以下几个方面。

市场倾向软件产品:以上一代最重要的智能化产品手机为例,随着消费者的需求提升,其市场已经从“硬件产品”转向“软件产品”。以此类推,当用户对OTA服务、自动驾驶等的关注和需求增加,如何更好的运用软件将会成为未来各大车企争夺市场的一个要点,因此智能化对于车企十分重要。

软件定义汽车成趋势:据未来智库的报告显示,由于面临算力束缚、通讯效率缺陷、不受控的线束成本黑洞等弊端,传统的汽车电子电气架构已经难以适应软件定义汽车的发展需要。因此在此趋势之下,汽车电子电气架构将由分布式向域集中式、中央计算架构演进,软件定义汽车成为长期必然趋势。

软件领域成赛道:作为汽车智能化的典型代表,特斯拉是公认第一个实现整车OTA的车企,并且还在不断更新迭代,就在今年1月末又进行了一次OTA升级(2022.2.1)。

大众CEO迪斯对此曾表示,要想追上特斯拉,难点在于以自动驾驶为代表的软件领域。而据麦肯锡报告显示,汽车软件和电气电子元件市场预计复合年增长率为7%,该市场到2030年将增长至4690亿美元,软件定义汽车时代来临。

特斯拉领跑,新势力奋起直追,巨头也在加码

虽然特斯拉CEO马斯克在2021年的财报电话会议上表示今年不会推出新车,但该公司将目标转为扩大产量,预计2022年销量有望超过140万辆,并称有信息保持每年至少50%的交付量增长率,到2030年将实现年销量2000万辆。该公司依旧占据着行业的头部位置。

特斯拉走在前,后面的造车新势力也在紧跟。

车云网的数据显示,据不完全统计,在今年1月,除了特斯拉,还有9个品牌也进行了新年的首次OTA升级,其中包括了造车新势力小鹏、蔚来等,还有传统品牌别克、北京汽车等。

图源:车云网

而据用户的反馈来看,本次OTA升级发挥了重大作用,例如蔚来新版本Aspen3.1.0

的浅色模式界面。实际上这是3.0版本中被官方砍掉的一个功能,在当时就引起了用户的吐槽,如今它在新版本中重新回归,让整个座舱在白天变得“焕然一新”,得到了用户的好评。

在数据方面,光大证券研报指出,2022年造车新势力规模有望达55万-60万辆,市占率有望攀至11%-12%,预计中高端纯电动市场有望成为增速最快的细分市场之一。

以新势力第一梯队“蔚小理”来看,三者在2021年的总交付量均突破9万辆。且基于去年的强劲表现,小鹏汽车计划在2022年交付25万辆新车,并向30万辆冲击。

二梯队的玩家也不甘示弱,其中哪吒汽车更是“弯道超车”,2022年1月的交付量压过蔚来,以同比增长402%的成绩杀入前三。

图源:未来汽车日报

此外,不少新势力寻求上市来筹资,用以研发投入、扩大产能等,港股今年或将迎来不少的汽车优质股。例如媒体称华人运通正在与瑞银集团和摩根士丹利合作安排潜在上市事宜,可能募集大约3亿-5亿美元,并将上市地点从美国改为中国香港。

目前,不仅是车企在积极发力新能源、推动汽车智能化进程,就连科技巨头也纷纷入局。

要说国外最惹人关注的、跨行造车的科技公司,那当然要数苹果。

据了解,早在2014年,苹果汽车的研发项目就已经开始。虽然期间遭遇了高管离职、遭Meta挖墙脚等事,但据最新消息表明,苹果首款电动汽车Apple Car有望在今年9月就问世。

国内巨头也在加速。百度的无人驾驶汽车项目已于2013年起步,并在2015年下半年推出无人驾驶汽车,且中信证券指出,该公司有望在2023-2024年推出新款车型,智能化将是其核心卖点。

与此同时,华为也在强势进军智能汽车业务。据华福证券研报显示,华为智能汽车解决方案BU CEO余承东在公司内部定下2022年销售30万辆的目标。

当科技巨头都加码新能源汽车之后,汽车智能化或许会得到进一步的发展。

行业发展欣欣向上,但几大风险仍不能忽视

车企发力、巨头入局,新能源汽车行业似乎呈现出一片繁荣景象,但问题也如影随行。例如病毒变种或导致全球疫情进一步恶化、产业链关键供给不足、自动驾驶导致的安全事故等都是汽车智能化过程中可能会出现的风险因素。

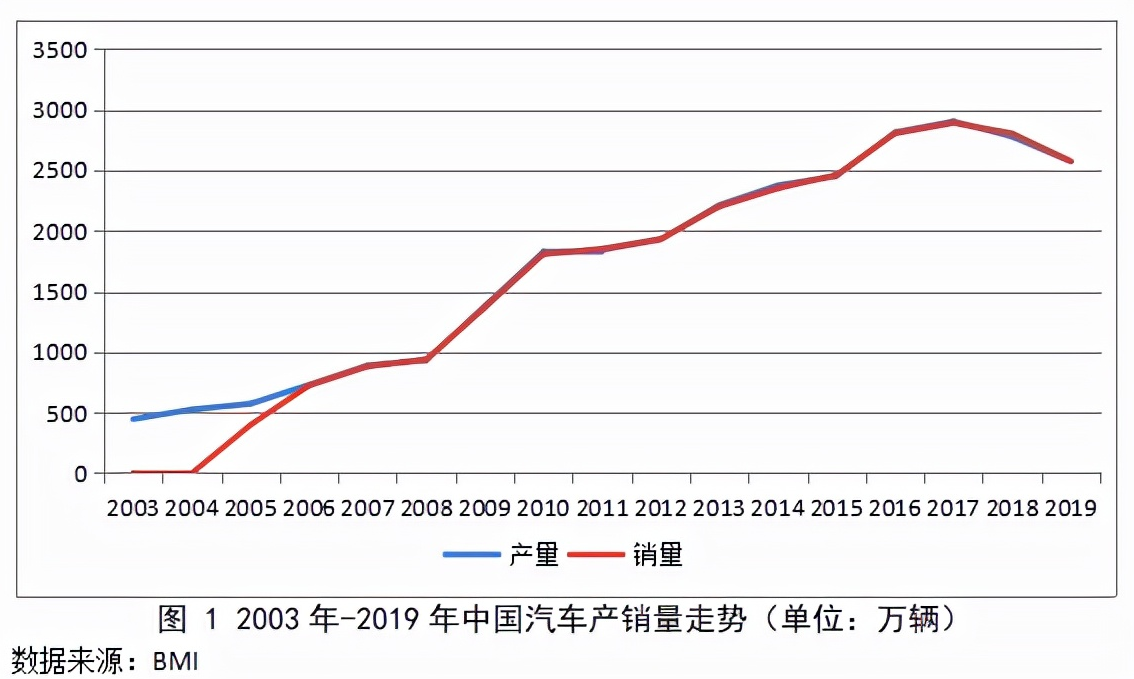

在疫情的影响下,全球汽车行业的生产、销售和出口等多个方面均受到打击。我国汽车行业在21世纪进入了飞速发展阶段,据数据显示,2003年产量同比增速达到50.4%,2006年销量同比增速达到81.6%,2017年产、销量更是均达到一个峰值,但随后因为疫情的缘故出现了下滑,19年产量同比下降7.51%,销量同比下降8.23%。

此前,汽车行业数据预测公司Auto Forecast Solutions(AFS)也曾发布报告称,去年“缺芯”导致全球车企减产超1000万辆,其中,中国车企减产约200万辆。

不过车企普遍认为,“缺芯”有望在今年下半年得到改善。工业和信息化部装备工业一司司长王卫明也表示,随着全球主要芯片企业加大生产供应,预计2022年汽车芯片供应短缺情况将会逐渐缓解。

而围绕自动驾驶的安全问题和争议在影响汽车行业发展的同时,也在影响市场对车企的估值。

因车辆挡风玻璃除霜效果不达标,存在安全隐患,于是自2月18日起,特斯拉发起了大规模召回,共计26047辆电动汽车,这导致特斯拉的市值在两日内蒸发686亿美元。

这也不是特斯拉第一次因为安全问题而受到影响。就在同月17日,美NHTSA正式启动对特斯拉“幽灵刹车”调查,随后,该公司股价下跌5.09%,单日市值蒸发486亿美元。

结语

随着时代发展,智能汽车成为下一个重要的智能硬件AI平台,各大车企齐加速,巨头也纷纷加码,整个行业呈现出“百家争鸣”的景象。

但在软件定义汽车成为长期必然趋势之时,有关的风险也不可忽视。汽车行业要想如智能手机一样进入“总量低增长、市场集中度提升”阶段,还有一段路需要走。

评论