文|资本星球 唐飞

如果要评选A股2021年表现最好的酒企,舍得酒业或许该有一席。

作为A股首支“百元ST”的股票,舍得酒业自2020年底复星系入主之后,开启了“逆袭”似的人生,在“双品牌+老酒”战略的指引下,实现了股价和业绩的双高。

2021年,舍得酒业股价从年初的89.46元/股一路飙涨到年底的最高点259元/股,一年里涨了差不多1.9倍。

利润上,公司也取得了翻倍的好成绩。舍得酒业最新披露的业绩快报显示,2021年度公司实现营业总收入49.69亿元,较上年同期增长83.80%;实现归属于上市公司股东的净利润12.46亿元,较上年同期增长114.35%

但细心的投资者也发现了一些问题,舍得酒业四季度的业绩增长有点使不上劲儿了。

01 震荡前行,复星系“救市”

舍得酒业股份有限公司(以下简称“舍得酒业”)拥有悠久的历史,是川酒“六朵金花”之一。

早先,公司主要产品是沱牌曲酒,沱牌发源于四川省遂宁市射洪市沱牌镇,最早起源于西汉。1951年沱牌曲酒正式诞生,并于1989年跨入国家名酒行列,后在沱牌曲酒基础上升华而成了高端品牌“舍得”。经过数十年耕耘“舍得+沱牌”双品牌战略已深入人心。

作为最早一批上市的白酒企业,舍得酒业1996年就登陆A股市场,当时营收利润处于行业第一梯队。

不过,1998年亚洲金融危机爆发,叠加当时轰动一时的山西朔州假酒案影响,公司着手组织改革,建立销售公司、分公司、业务区和营销员四级管理体制。当年新增销售客户132户,同时进一步开发沱牌粮液、沱牌春等中低端。随后公司业绩有所回暖,1993-2000年,公司收入从3.32亿元上升至9.41亿元,CAGR达到16.05%。

至2000年,沱牌销量已达到行业第一,但因缺乏高价格带产品,2001年起净利润开始下滑。2001年5月,白酒消费税加入从价税,对以中低价白酒为主的公司影响较大,同年沱牌净利润从2000年的1.06亿元迅速下滑至0.31亿元。

也正是这一时期,公司开始探索高端品牌,“舍得”应运而生。2007-2009年期间,还陆续推出中高档白酒“陶醉”、高端酱香白酒“吞之乎”系列,完善价格带布局及品牌体系,但管理层及员工缺乏适合的激励措施、加之高端品牌运作不熟练,错过了白酒发展的黄金时期。

2016年天洋控股获得公司大股东沱牌集团70%的股权,从而间接控股舍得酒业。随后公司采取“优化生产,颠覆营销”的战略,对产品及营销体系进行大刀阔斧地改革,尽管天洋系入主一定程度上带动公司营收,但困扰公司多年的库存压力并未改善。

为了加快去库存,2017-2018年公司销售人员快速扩张,但公司并未完全发挥人员增长的动能,预收账款改善不明显,多个季度同比下降。2019年又大量裁减销售人员,一增一减之间浪费了大量资源。

2021年,复星集团通过旗下豫园股份获得公司大股东沱牌集团70%的股权,随后复星系进驻董事会,目前复星拥有6位董监事席位。

自复星入主后,沱牌集团走上发展快车道。截至2021年三季度末,公司拥有经销商2177个,单个经销商2021年前三季度对应营收为152万元,接近单个经销商2020年全年对应营收(154万元),达到近五年高位。

而从最新的业绩快报也可以看出,复星系的改革效果斐然。

但舍得酒业业绩拉升底色也值得推敲。原因很简单,去年赚钱多并不是因为卖的多么好,而是靠“提价”。

根据调研,当前公司品味舍得、智慧舍得在“舍得”系列中销售额占比80%、15%,水晶舍得、舍之道、藏品舍得等剩余部分占比5%。2021年公司管理层改组过后,上述产品价格逐步提升,曾在3、6、10月三次上调舍得指导价。截至2021年12月24日,品味舍得批价达到355元,较年初提升25元,而实际批价已达到380元。另有券商预计,品味舍得2022年有望突破400元价格带。

2022年1月1日起,舍得酒业进一步上调价格。旗下38/42/52%vol的品味舍得(藏品)出厂价上调30元/瓶,终端建议零售价调整为819元/瓶;52%vol智慧舍得(藏品)出厂价上调50元/瓶,终端建议零售价调整为1199元/瓶。

在其他条件不变的前提下,提价意味着实打实的利润提升。2020年,舍得酒业的毛利率达到75.87%,这一数据已经处于行业高位。2021前半年,舍得酒业的毛利率进一步提高到79.68%,同比涨了3个百分点左右。

显然,舍得酒业业绩要想继续提高,提价并非长久之计,价格涨到一定程度,将直接影响消费者的购买意愿、阻碍销售,进而影响业绩。

所以未来,舍得想要持续提高收入,只能“放量”。而在300元以上的高端市场,“茅五泸”这三位玩家占据95%以上的销售额,舍得酒业想“虎口夺食”并不容易。

02 双牌+老酒,未来怎么走?

从数据来看,舍得酒业的双品牌“舍得”和“沱牌”各自贡献了总营收的七成和两成左右。

但二者的定位略有不同,核心依靠品味舍得、智慧舍得布局400-600元价格带,沱牌80-90版布局200-300元价格带。另外为了消费者日常需求,还有性价比较高的沱牌T68、沱牌六粮等发力光瓶酒市场。

由此布局也可以看出,来自“舍得+沱牌”收入在未来很长一段时间里仍将是这整个公司的重要收入来源。

但这所谓的品牌双保险似乎也有漏洞,虽然舍得酒业的业绩预告增长良好,值得注意的是公司已出现滞涨信号。

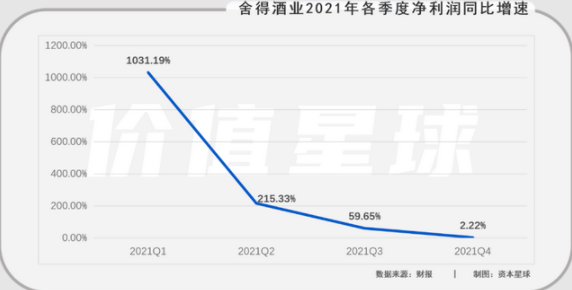

由业绩快报计算可得,舍得酒业2021年第四季度单季净利润2.76亿元,单季同比增速只有2.22%。而去年的前三个季度,舍得酒业净利润同比增速分别为1031.19%、215.33%和59.65%,这每个季度一次“大跳台”似的滑坡,显示出舍得酒业后续增长的乏力状态。

2月12日,舍得酒业2022年度工作会议在四川射洪召开,会上介绍舍得2022年的工作核心有两个:一是推进老酒战略的进一步落地;二是快速推进国际化战略和C端置顶战略,打好关键战役。

分开来看,老酒战略确实是一个差异化竞争的卖点。

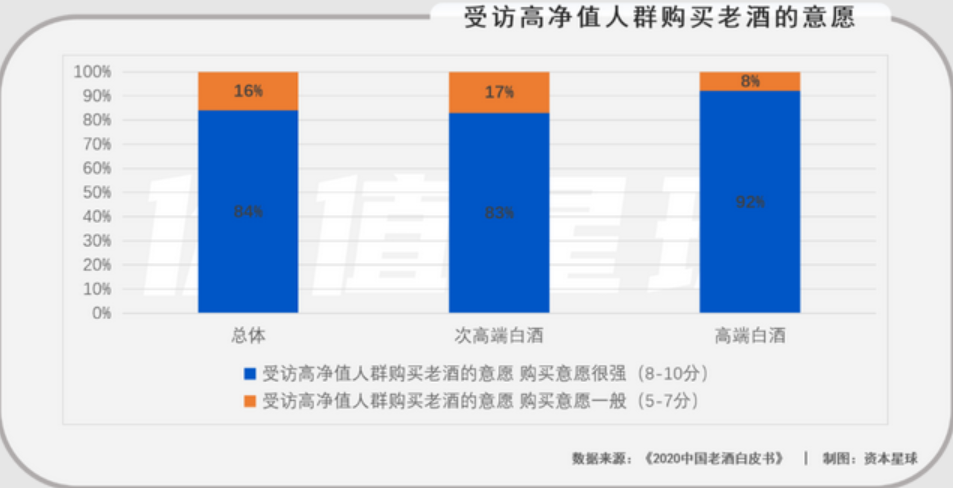

据胡润研究院发布的《2020中国老酒白皮书》,受访的高净值人群九成以上喜欢老酒且有强烈购买意愿。复星国际董事长郭广昌也认为:“老酒战略独一无二,老酒储量行业领先,看好舍得酒业未来发展。”

资料显示,截至2020年底,舍得基酒窖藏高达12万吨(绝大部分坛储6年以上),半成品酒(含基酒)的库存量超过13万千升,账面价值占公司总资产的33.09%。

但这个12万吨的数据,却引来外界的质疑声音。去年《财经》杂志旗下公众号《财经十一人》就曾对舍得酒业“12万吨陶罐老基酒”的营销宣传口径进行了质疑,文章称“(舍得)优质基酒量级不会到达12-13万吨,至多是其一半”。

该事件发酵四天后,舍得才发布公告称老酒储量真实,并从四个方面进行解释。但业内人士认为,这份解释并没有拿出足够的证据,说明没有造假,以至于整个去年第三季度舍得一直笼罩在“造假”的阴影中,口碑大跌。

目前外界仍无法得知舍得酒业基酒的实际储量,从“茅台之上,唯有老酒”的论调来看,老酒在酱香型白酒领域具备一定的竞争力,但舍得能否在与茅台的竞争中占到便宜,消费者心中自有定论。

而国际化战略则是复星集团这一具有全球化视野的投资公司带来的新目标。

资料显示,复星业务包括健康、快乐、富足、智造四大板块,被收购后的舍得酒业并入“快乐”板块。此后,复星专门成立酒业委员会推动旗下白酒企业,结合外部行业专家网络为舍得提供产业发展战略、组织能力、团队建设、投资赋能、生态资源整合等方面的支持。

背靠复星系的生态资源和海外渠道,舍得获得了现成的出海通路。早前,舍得酒业就亮相意大利米兰时装周、瑞士达沃斯经济论坛和博鳌亚洲论坛。2021年舍得酒业又亮相“中法品牌中国品牌设计展”、海南消博会,还推出舍得•泰安古酿,并将舍得•泰安古酿摆上美国、欧盟、日本等国家的超过100家卡慕精选免税店货架售卖。

但是从以往的经验来看,白酒企业出海并不容易。过去几年中,茅台、五粮液、泸州老窖等头部酒企都有针对性的进行国际化投入,包括发展国际经销商,赞助大型赛事、重大活动等海外营销活动和文化推广活动,向海外输出文化和品牌。

可惜整体收效甚微,上述三家企业2019年的海外营收只占总营收的3.5%、0.9%和0.11%,2020年则进一步下降到了2.6%、0.3%和0.09%。

从行业角度看,2020年国内规模以上白酒产量为740.73万千升,出口量仅有1.4万千升,占国内产量的0.19%。还有另外一组数据,中国白酒消费量接近世界烈酒的三分之一,但在世界市场份额占比却不到8%,也显示出中国白酒国际化进程缓慢、程度不深、效果不佳。

白酒国际化之所以推进较慢,既有内因也有外因。

一方面白酒虽然实现了海外销售,但整体还缺乏国际化的标准体系。由于白酒分为浓、清、酱等多种香型,区分起来较为复杂,这让国外消费者难以分辨。另一方面,白酒定价体系较为混乱,产区、年份等概念虽多,但没有统一的标准,阻碍了消费者决策。

所以,被舍得酒业视为核心战略的两条路都不同程度的存在难点。

03 总结

过去数年,白酒都是A股市场的“当红炸子鸡”。

白酒行业指数从2016年7月的1.4万点,最高到了2021年2月的10万点,整整翻了6倍多。而从2016年到2020年,白酒企业净利润增长了2倍,估值却从25倍涨到最高75倍。

酒企市值的提升,本质上是过去几年经济波动,新投资机会匮乏的体现。

但随着去产能和高端化的趋势袭来,行业分化逐步加速,近几年头部企业的增速反而比中小品牌更快,“大鱼吃小鱼”的戏码也不断上演。舍得酒业身处这样的大环境中,很难独善其身。

凌通盛泰投资董事长董宝珍日前就撰文指出,鉴于年轻的消费群体开始放弃白酒、白酒的价格泡沫虚高不下、茅台的价格上涨停滞等原因,白酒行业已经进入了新的下降周期,2022年社这一轮周期开始的拐点。

所以,虽然去年舍得酒业的成绩单亮眼,但是于内与外,都不敢有丝毫放松。

评论