文 | 蓝鲸教育 严海平

本周,两大综合性培训巨头好未来、新东方相继发布最新一季财报。

两大综合性培训机构的财报周期均截止到2021年11月30日。适逢转型的最初三个月,两家机构的财报中透露了学科类转型的哪些信息?接下来,机构转型还有哪些关键要素?

阵痛

毫无疑问,无论是新东方还是好未来,在转型的最初三个月,都不可避免地出现阵痛。

亏损是典型特征。第三财季好未来净亏损9940万美元,上年同期的净亏损则为4360万美元,同比明显扩大。新东方的亏损额度达8.76亿美元,去年同期则盈利2.286亿美元。

为处置不合规业务,新东方与好未来在费用开支上都出现了增长。其中,好未来第三财季总务和行政支出为3亿美元,与上年同期的2.838亿美元相比增长5.7%。新东方2022财年上半年的一般及行政开支达12.92亿美元,上年同期约5.87亿美元。

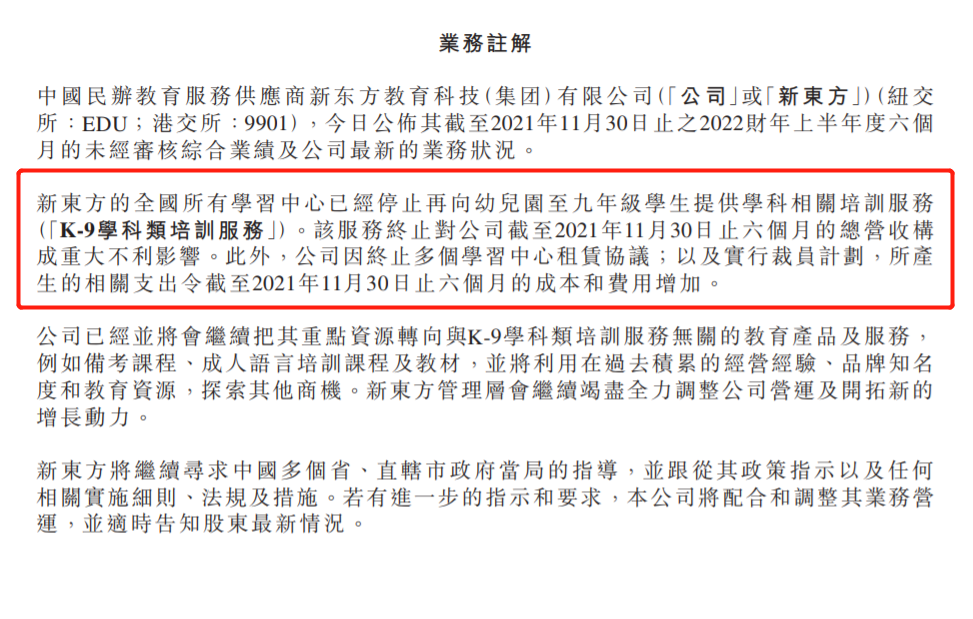

对于亏损,新东方在财报中明确表示,新东方全国的所有学习中心已停止再向幼儿园至九年级学生提供学科相关培训服务(K9学科类培训服务);公司因终止多个学习中心租赁协议及实行裁员计划,所产生的相关支出令截至2021年11月30日止六个月的成本和费用增加。

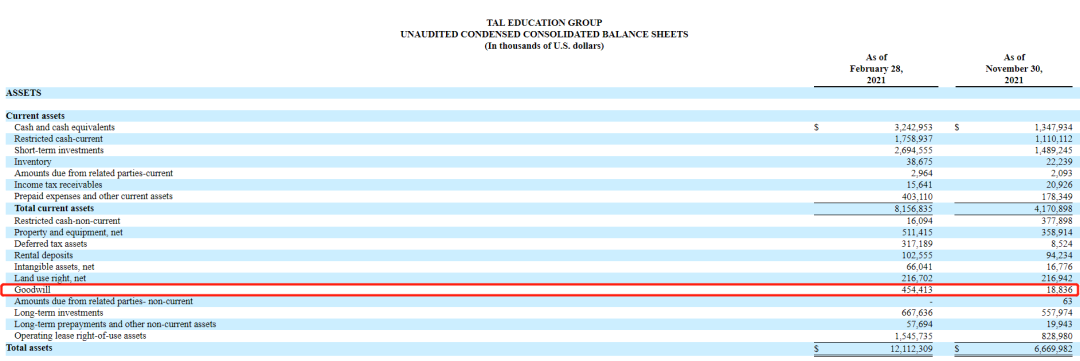

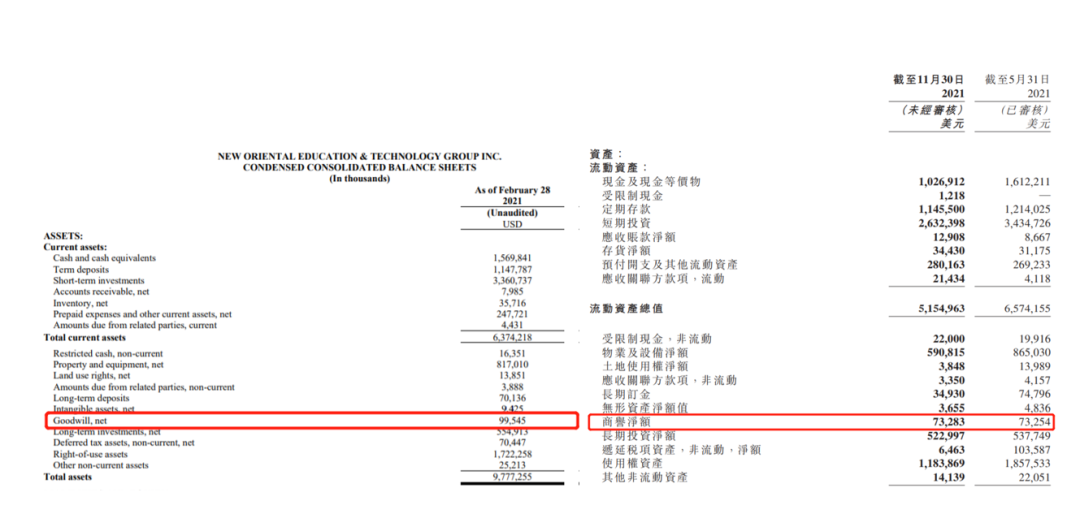

从商誉变动上,也能看出两家机构受到明显影响。截至2021年11月30日,好未来的商誉仅有1883.6万美元。而截止到2021年2月28日,其商誉尚有4.54亿美元。新东方的商誉净额虽然环比没有太大变化、保持在7300万美元左右,但结合此前发布的业绩,截至2021年2月28日,其商誉为9955万美元,也出现下降。

图:好未来商誉变化

图:新东方商誉变化

两家巨头的业绩表明,转型的头三个月都不可避免地遭遇冲击。而为了应对冲击,两家机构的第一选择便是压减不必要的开支、节省成本。

节流

虽然行政开支无法避免,但在其他开支上,两家公司均选择了“节流”。

第三财季,好未来有效地控制了成本开支,运营成本和支出为11.39亿美元,与上年同期的12.56亿美元相比下降9.3%。其中,相比于一般及行政开支的增长,销售和营销支出为2.74亿美元,与上年同期的4.21亿美元相比明显减少35%。

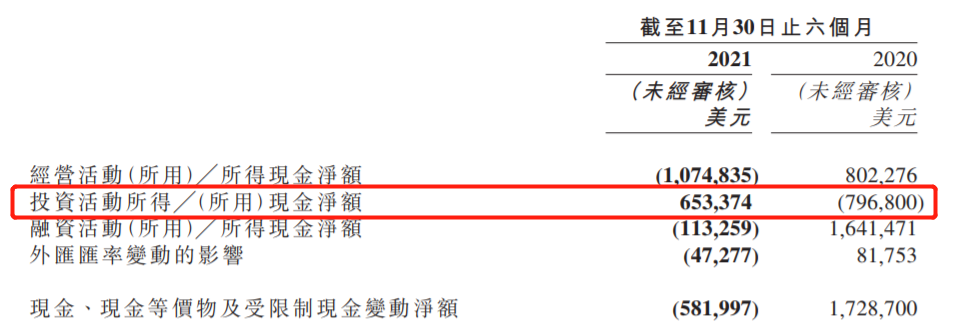

与此同时,或许因为财报统计周期包含未受政策影响的三个月,新东方并未公布截至2021年11月30日的3个月的销售和营销支出。但有一个细节侧面反映了新东方的变化:截至2021年11月30日止六个月,新东方投资活动的现金净流入为6.53亿美元。蓝鲸教育回溯此前7个财报统计周期,该项数据均是净流出。

图:新东方现金流量变动

除了控制开支,从公开报道来看,两家巨头也同步开启转型。新东方在财报中表示,公司已经、并将会继续把重点资源转向与K9学科类培训服务无关的教育产品及服务,例如备考课程、成人语言培训课程及教材。并将利用过去积累的经营经验、品牌知名度和教育资源,探索其他商机。从具体做法看,新东方的转型思路尤为多元。除传统教育业务,新东方还涉足了直播带货;并相继注册成立了多家公司,业务涵盖非居住房地产租赁、数据服务等。

好未来的转型则更加聚焦。据报道,去年11月好未来创始人、CEO张邦鑫在内部信中指出,告别K9学科类业务后,2岁至18岁的人群依然是公司主要服务用户,比如素质教育、基于出版和数字内容的新型学习服务等。一方面开展人文美育、科学益智、编程等科目;另一方面探索音乐、体育、美术等品类。

稳妥控制成本、积极寻求转型,在该思路下,新东方、好未来两家代表性企业都较平稳地度过了转型、出清的第一个周期。

那接下来,教培机构还会面临什么挑战?

负重前行

从财报看,教培机构的业绩压力还在持续。

一方面,由于出清需要,教培机构均承担了现金减少的压力。截至2021年11月30日,好未来持有的现金和现金等价物为13.48亿美元,短期投资为14.89亿美元。相比之下,截至2021年2月28日其持有的现金和现金等价物为32.43亿美元,短期投资为26.95亿美元。

新东方也是如此。截至2021年11月30日,新东方持有的现金及现金等价物、受限制现金为10.5亿美元,上年同期其持有现金及现金等价物、受限制现金为26.48亿美元。

两家巨头尚且现金减少,足以看出其他教培机构面临的困境。接下来在转型中,机构更加需要步步为营,集中人力、财力实现突破。

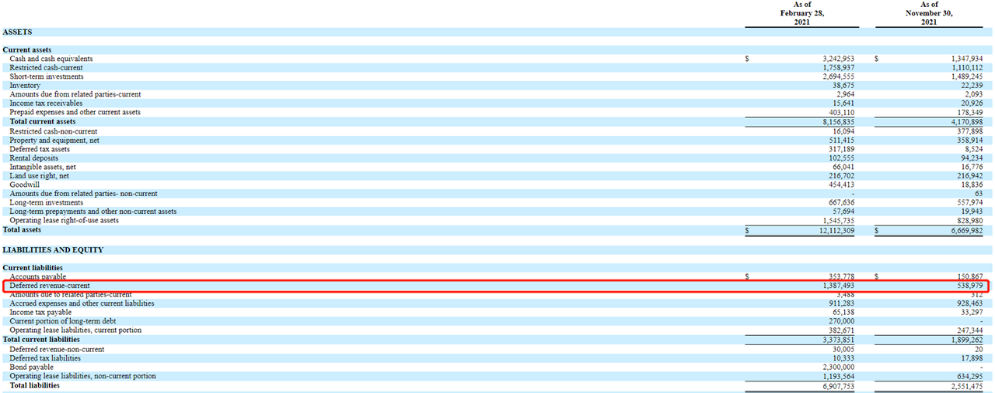

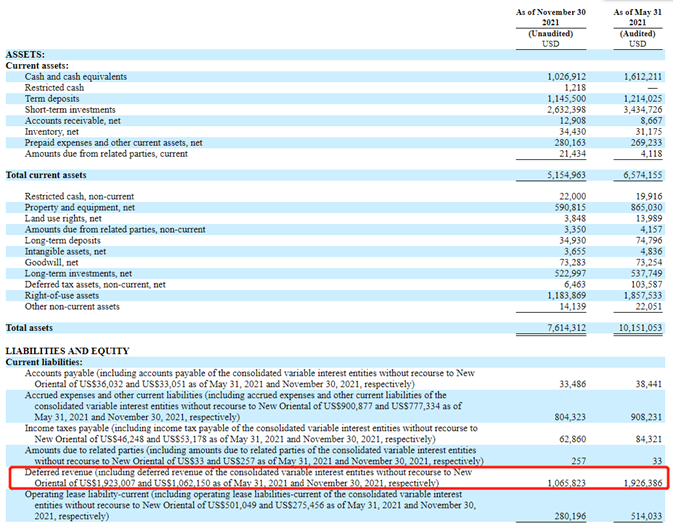

另一方面,从预收款项就可明显看出,教培机构需要弥补主营业务的缺口。截至2021年11月30日,好未来的递延收入从截至2021年2月28日的13.87亿美元降至5.39亿美元。新东方则由2021年5月31日的19.26亿美元降至10.66亿美元。

图:好未来递延收入变化

图:新东方递延收入变化

从现阶段看,递延收入的减少,或多或少会影响到未来的营收确认。递延收入的下滑是否终止,目前还需要下一季度的财报作进一步验证,这同样也是其他教培机构的现状。当主营业务受到影响,机构需要尽可能快地找到新的增长点。

目前来看,两家巨头仍有一定的时间窗口。

另外,两家的营收暂时未出现大幅缩水。好未来第三财季净营收为10.21亿美元,与上年同期的11.19亿美元相比下降8.8%。新东方2022财年上半年净营收19.67亿美元,去年同期为18.74亿美元——同比有所增长。不仅如此,综合类教培机构往往业务构成相对分散,抗风险能力较强。

在转型中,好未来保持低调,新东方则展现了勇往直前的一面。俞敏洪日前在个人公众号“老俞闲话”中谈到,“各新型业务和转型业务,在最初的忙乱后开始循序渐进推进,有的已经初现成效”。而且,行业依然期待这两家代表性机构走出一条通路。

评论