文|锌财经

一波未平一波又起,海底捞四天内上了两回热搜。

2月24日,海底捞被曝出私下给客人贴标签,根据客人的外貌和个性来给客人备注,类似“20多岁瓜子脸”、“喜欢在APP上投诉”。海底捞客服则回应:“内部制度,不方便对外透露。”这个事件一出,海底捞看似热情的服务,不免有虚情假意之嫌。

就在前几日,一则盈利警告叫醒了火锅巨头的“梦”。截至去年年底,海底捞预期年度净亏损约38亿元至45亿元人民币。海底捞的股价走势也不容乐观,仅在过去一年中,股价跌幅达到77%,市值蒸发3700亿港元。

回顾海底捞上市敲钟那天,创始人张勇曾对媒体放出一句壮志豪言:“我的目标是将海底捞开遍全球。”并认定未来海底捞的海外规模必然会超过本土。现在看来,张勇当时的豪言壮志是托大了。扩店、奔向海外,海底捞都实实在在地做了,却反倒成为巨额亏损的源头。

背后贴标签、股价缩值、关停门店,面对海底捞的现状有媒体直呼其正在“跌落神坛”。张勇的冒进,的确是海底捞遭遇重创的重要因素,但面对黑天鹅频出、后起之秀抢夺分食的火锅市场这些不可控因素,海底捞陷入窘境也不能全归咎于张勇。

内忧外患之下,海底捞正在沉向海底,一时之间也难以看到触底反弹的迹象。

关停300家,海底捞扩张“失速”

关于海底捞扩张战略失策这一点,张勇是心知肚明的。

2021年6月,张勇大方地承认了自己的“错误”,直言让海底捞逆势扩张是“盲目自信”。5个月后,海底捞便对外宣布将逐步关停300家左右门店,并再次指明这些“问题门店”均是2019年快速扩张战略所致。

然而,海底捞的反应还是慢了好几拍。

2020年,正当全球疫情严重时期,整个餐饮行业都处在萧条态势,海底捞不但没有停下开店的脚步,并且迈向了海外。

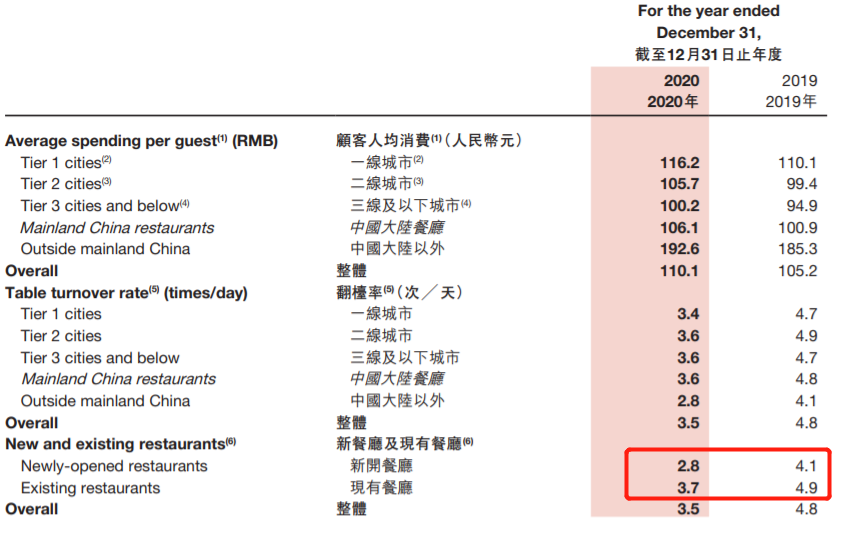

这一年海底捞开出544家新门店,将全球门店数扩张至1298家,其中有93家还覆盖了新加坡、越南、日本等14个国家及地区。去年上半年,海底捞又新添299家门店,13家位于港澳台及海外。

新门店的营收虽没有具体数据披露,但翻台率的缩减能一定程度体现新店的经营状况。巅峰时期的海底捞,平均翻台率在5次/天,远高于行业水平。而到了2020年,新开门店的平均翻台率由4.1次/天下降至2.8次/天,2021上半年则只有2.3次/天,同期也都低于老门店的翻台率。

2020年海底捞财报

从本次公告可以看到,海底捞由关停门店及门店业绩下滑等因素造成的一次性损失、减值损失等,合计约为33亿元至39亿元。中国食品分析师朱丹蓬表示,在疫情进入稳定时期,海底捞的规模效应会带来正向效应,反之则会拖累它。

选择开启“啄木鸟计划”,是海底捞减轻负担最直接的方式。计划中提出两种举措:将持续关注经营业绩不佳的门店,包括海外门店,并相应采取改善措施;针对平均翻台率低于4次/天的地区,原则上不会开设新的海底捞门店。

在长达半年多的自省自查中,海底捞找到了主要的“病虫”,还需要一定时间来恢复经营状况。而在此期间,还有一大波的虎视眈眈的后竞者正在盯着这条赛道。

仍在“沸腾”的火锅赛道

张勇承认的另外一点:没有一个火锅店或者餐厅是人离不开的。相比于海底捞的“失速”,火锅在一级市场的火热并未受到影响。

今年1月,一家重庆火锅品牌珮姐老火锅便收获了亿元级的A轮融资,8年时间旗下门店覆盖31个城市。而仅在2021年下半年,火锅赛道收获近35亿元的融资。

曾把海底捞当作“前辈”的巴奴毛肚火锅,在去年3月份收获来自番茄资本的近亿元融资。势头迅猛的巴奴火锅又在11月收获高达5亿元的新一轮融资,由CPE源峰资本领投。还有周师兄、朝天门码头等品牌均收获亿元级别的融资。

此外,有望成为下一个上市火锅企业的捞王、七欣天,相继向港交所递交了招股书,全力冲击IPO。眼看火锅赛道里的玩家“内卷”严重,为何资本都还爱在这扎堆?

朱丹蓬解释:“去厨师化是火锅赛道爆火的原因之一,对于品牌方的人员管理、成本运营等各方面来说是最便利的。对于消费者来说的话,他的参与度会更高,体验感会更强。”

要做起一个火锅连锁品牌,需要具备以下特征:稳定供应链、标准化管理。消费者口中常常提到的“品控”二字,在火锅行业中考验的实际是供应链情况。从原材料、冷链运输、门店装修等方面的配套供应商,包含了前店、后厨、仓储等整个生产流程。

而这些在业界都早已经是公开的秘密了,容易做成标准化、专业化的火锅,也意味着容易同质化。

海底捞的“上任大哥”呷哺呷哺最先尝到了苦头,去年8月,呷哺呷哺选择了闭店200家。

早年呷哺呷哺凭借“一人食”火锅闯入中国内陆市场,如今的市面上这类型火锅早已见怪不怪了。像是“旋转小火锅”、日式单人隔间火锅等品类的出现,令“一人食”火锅失去了特色。尽管呷哺呷哺有做出过尝试性调整,提出转向高端市场的品牌升级战略,但也没有太大水花。

“两家品牌力正在慢慢下降。”朱丹蓬表示,整体来看是因为产品、品牌老化,质量没有差异化,其服务体系正在失去优势。

面对消费者,焦虑是常态

而消费者,总是喜新厌旧的。

“整个中国新生代以及火锅的重度消费人群,他们对于品牌方的要求越来越高。一旦品牌方的创新升级以及迭代跟不上消费升级节奏的时候,它就会被抛弃。”朱丹蓬向锌财经表示。

提及海底捞,大多数人的印象都停留在过于到位的服务体验,而这对于食客们的吸引力正在慢慢衰减。

2018年,一首“和所有的烦恼说拜拜”的生日歌在短视频平台上疯传,视频中海底捞员工为客人独特庆生方式,热情中带着些许的尴尬,这种略带“社死感”的体验抓住了看客的好奇心。

还有一系列海底捞专属吃法:DIY火锅锅底、自选配料、食品组合等极具个性化的菜谱广泛流传网络。除此之外,海底捞自研的“扯面表演”、美甲服务以及等候排队的小游戏,在当时看来,都属于行业创新的佼佼者。

但当海底捞的服务玩不出新花样后,顾客们的注意点便会集中到口味上。一位食客告诉锌财经:“刚开始感觉还挺新鲜的,后面发现除去服务,海底捞算不上特别好吃的火锅。”张勇也曾回应过此类问题,他表示海底捞不重视口味。

不重视口味的海底捞,则需要新的增长曲线。

朱丹蓬表示:“食材差异化、场景创新、食品安全保障,是消费者对于火锅这个行业的一些新需求。”以自热火锅为例,在口感上略有欠缺的速食品,却精准地把握到食客居家场景的需求痛点。

进入疫情常态化时期后,自热火锅因性价比高、制作便利、储存期久等特质被市场催熟。艾媒咨询《2021年中国自热火锅行业发展研究报告》显示,2021年中国自热火锅市场规模预估为103.7亿元,截至去年10月,中国做自热火锅的企业已经达78家。

面对消费者日新月异的需求,稍有不慎便会掉队,海底捞也不例外。

中国食客的嘴是最刁的,海底捞的“老几样”,也早已让许多人的味蕾麻木。更何况,海底捞引以为傲的“微笑服务”,背后却在所谓“集团战略”之下给顾客贴上了奇怪的标签。曾经的火锅一哥,被嘲“跌落神坛”之前,早已显露蛛丝马迹。

评论