文|港股解码 毛婷

2020年回归港股第二上市的互联网公司网易-S(09999.HK),拉开了互联网企业业绩季的序幕。该平台2021年全年业绩和2021年第4季业绩均实现强劲增长,核心的线上游戏、有道(DAU.US)、云音乐(09899.HK)业务等都有不同程度的业绩改善。

不过笔者发现,核心业务改善固然是推动其业绩表现的主要因素,但投资收益的作用也不容忽视。

年收入增长19% ,全年利润增近四成

2021年,网易净收入同比增长18.92%,至876.06亿元(单位人民币,下同),其中占总收入分别为69.4%、6.1%、8.0%和14.2%的线上游戏、有道、云音乐以及创新和其他业务收入分别为628.06亿元、53.54亿元、69.98亿元和124.48亿元,同比分别增长15.01%、69.04%、42.93%和13.21%。

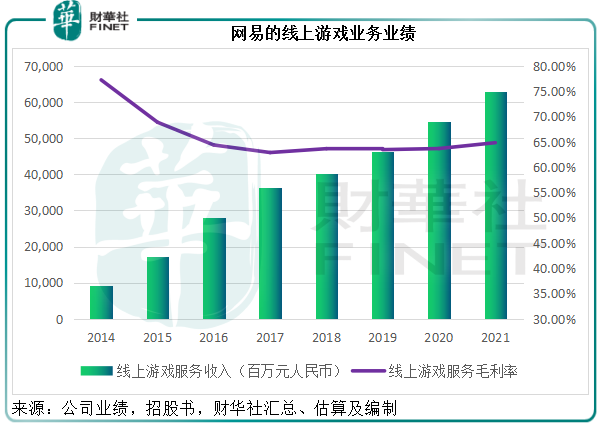

除了创新及其他业务之外,另外三大核心业务的毛利率在2021年都得到了较大的改进:得益于新推游戏收入贡献,线上游戏业务毛利率按年提升1.16个百分点,至64.81%。见下图,网易线上游戏业务收入持续提高,而毛利率稳定在接近65%的水平,反映网易网游业务具有一定的竞争力。

美股上市的网易有道发布的业绩显示,净收入按年增长58.9%,至40亿元,其中学习服务贡献收入24亿元,同比增61.3%;智能设备净收入同比增81.6%,至9.8亿元;线上营销服务收入则按年增长25.6%,至5.94亿元。在强劲的收入增长带动下,规模效益得到释放,毛利率提升了5.7个百分点,至49.5%。

赶在2021年末在港交所(00388.HK)完成分拆上市的云音乐,得益于收入规模扩大和有效的成本管控,在港交所披露的业绩显示全年毛利率为2.0%,相较去年为毛损12.2%。

在这三大核心业务,尤其收入贡献最大的线上游戏毛利率改善的带动下,网易的整体毛利率提升了0.7个百分点,至53.62%;毛利同比增长20.49%,至469.71亿元。

但值得注意的是,网易的经营支出增幅也不小,销售及市场费用、一般及管理费用以及研发费用的同比增幅分别达到14.11%、26.45%和35.75%,占收入的比重分别达到13.94%、4.87%和16.07%,导致经营溢利的增幅未能跟上收入和毛利的增长,仅按年增长12.92%,至164.17亿元。

不过,投资收益同比大增83.08%,至29.48亿元,一下子抵消了经营支出增加的负面影响,带动网易的2021年股东应占净利润同比增长39.74%,至168.57亿元。

笔者根据其业绩数据估算出,网易2021年的投资收益及利息收入合计44.67亿元,按年增长39.2%,占了税前利润的21.17%。见下图,投资收益和利息收入等非核心业务回报在网易的业绩中占据非常大的比重,在2021年的贡献继续维持在税前利润的20%以上水平。

截至2021年12月31日,网易的现金、存款和短期投资总额达1033.58亿元,占其总资产的67.27%,这还不包括长期投资。从2021年初的数据来看,加上长期投资的话,网易的现金及投资资产总额达到1118.11亿元,占总资产的78.81%!

网易的短期投资主要为国内商业银行发行的金融理财产品,赚取与定期存款和现金等相若的风险较低回报。

长期投资包括网易与中国电信(00728.HK,601728.SH)成立合营公司杭州翼信科技和从事线上游戏业务投资的两家有限合伙公司。此外,还有按公允值核算的股权投资,包括阿里巴巴(09988.HK)、华泰证券以及深圳传音控股,以及其他非上市投资。

这些长期投资会因为公允值变动而对网易的业绩构成影响,引致业绩的波动。

第4季核心业务全线好转

从2021年第4季业绩来看,网易的核心业务表现都有明显改善。

线上游戏:热门新款游戏表现强劲,《永劫无间》和《哈利波特:魔法觉醒》持续受欢迎,2021年12月上线的《绝对演绎》也在上线后登顶iOS下载榜。这些热门游戏带动其2021年第4季游戏收入同比增长29.83%,至173.98亿元,毛利率同比上升1.02个百分点,至64.14%。

有道:剔除学科类课外培训业务之后,有道轻装上阵。2021年第4季收入同比增长22.6%,至10亿元(根据其美国财报)。其中,学习服务仍保持20.6%的收入增长,有道词典笔的畅销带动智能设备收入同比增长33.9%。

在学习服务和智能设备收入增长的支持下,有道于第4季实现了持续经营业务的正向经营性现金流,也就是说经营方面实现收支平衡,不过股东应占持续经营业务净亏损仍达到2.16亿元,稍微低于去年同期的2.51亿元和上一季的2.25亿元。

云音乐:刚刚在港交所成功上市的云音乐2021年第4季收入同比增长23.93%,至18.89亿元,增幅远低于全年收入增幅42.93%,或反映云音乐在第4季的增速有所放缓。值得注意的是,云音乐实现扭亏为盈,由去年同期的毛损1.08亿元,转变为毛利7722.9万元,季度毛利率提升至4.1%,相较上年同期为-7.1%,2021年第3季为2.2%。

受核心业务业绩表现好转带动,网易的第4季毛利同比增长30.12%,至129.18亿元,毛利率同比上升2.76个百分点,至53%;投资收益更达到16.28亿元,相较上年同期为投资亏损2.72亿元;收入、毛利率以及投资收益的提升,带动网易季度股东应占净利润大增4.84倍,至56.94亿元。

网易前景怎么看?

有道因为K9监管而受到影响,剥离有关业务后,有道的毛利率和经营现金流似有改善迹象,但却未知是因为剩余业务增长理想还是剥离资产后的延后影响,仍需观察未来几季的表现。

云音乐上市后的首份业绩看似很强——毛损变毛利,但从业务表现来看,2020年至2021年的音乐服务月活跃用户数(MAU)增加大约1%,而云音乐的招股书显示,2020年的MAU为1.805亿,2021年6月为1.845亿,增幅达2.2%,上半年数据明显好于全年,这就不由得引发疑问:下半年到底发生了什么让原本2%的增幅变为1%?

网易较弱的核心业务,例如有道和云音乐,均已实现独立上市,拥有自己的融资渠道,可见在财务管理方面,网易是专业选手。通过分拆上市,网易就这两项业务为自己预留了可进可退的空间——持有这两项业务的重大权益,可享有这些业务增长带来的收益和投资收益,又有现成的交易市场,在苗头不对或急需资金周转时,随时减持套现,为自己腾挪充裕的财务资源。

同时,网易保留盈利能力最强的线上游戏业务。从上文可见,线上游戏业务保持优质的毛利率表现,应是其主要的盈利来源和增长驱动力。未来,网易将继续推出《永劫无间》主机及手游版本、《暗黑破坏神:不朽》和《倩女幽魂隐世录》等,并将在海外市场推出《哈利波特:魔法觉醒》、《Dead by Daylight Mobile - NetEase》等,或有望继续维持游戏业务的热度。

此外,网易在业绩发布会上也提到元宇宙,线上游戏或为其提供元宇宙的入口,而管理层亦表示考虑在现有游戏技术下开发大型元宇宙。鉴于其充裕的现金及可随时拨用的短期投资,网易应有足够的弹药应付未来的发展,只是「元宇宙」的宇宙太大,恐怕盈利前景也不是一下子就能看得到。

评论