文|深途 黎明

编辑|魏佳

造车新势力中最会省钱的理想,终于把利润“抠”出来了。

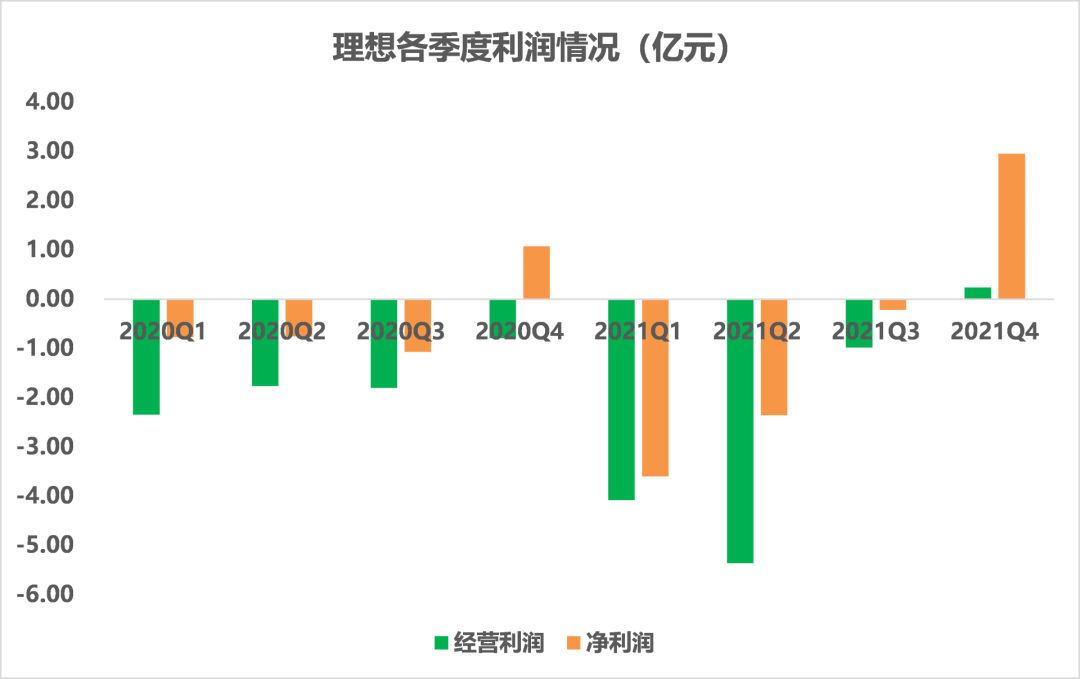

2月25日,理想发布未经审计的2021年四季度及全年财报。有几个数据引起了深途的注意:理想四季度的经营利润、净利润、Non-GAAP净利润,全部转正,历史上头一回。

这意味着,理想已经实现了真正意义上的季度盈利,无论是从经营层面还是公司层面。这是中国造车新势力的第一家。

不过,从2021年全年来看,理想依然是亏损的,只有在Non-GAAP的口径下才算盈利。

在业内,理想素有“抠厂”之称。比起“花钱不眨眼”的蔚来、“不务正业”的小鹏,用最少的人、花最少的钱、卖最多的车,一直是理想的策略。

这个策略很务实,也带来了正向的财务回报。但究竟有没有必要,以及能维持多久,业内有不同的声音。毕竟,理想直到现在只推出了一款车,而它的对手蔚来和小鹏,分别有六款和四款。

车型单一,意味着研发投入、运营管理、组织消耗的成本都要更低,这是理想率先盈利的重要原因。

另外,在最烧钱的自动驾驶研发上,蔚来和小鹏都比理想布局更早、更全面,花的钱也更多。业内的一个共识是,自动驾驶将是未来智能汽车竞争的焦点。

但跟这次财报同时公布的,还有理想CTO王凯离职的消息,此前他在理想负责自动驾驶、算力平台等技术研发工作,是过去两年理想从外部招来的最高级别高管。

理想,还没有赢。

理想真的盈利了吗?

2021年,理想一共交付了90491辆车。收入270亿元,相比2020年接近翻倍。

一季度通常是汽车销售的淡季,四季度是旺季。理想的业绩也在2021年四季度达到顶峰,季度收入首次突破100亿元,达到106亿元。

收入之外,最值得关注的是另一个指标——经营利润。

理想在四季度实现了2410万的经营利润,首次扭亏。这意味着,在经营层面理想已经不怎么亏钱了。

在净利润层面,四季度理想有2.96亿元的盈余,而前三个季度都是亏损。剔除股权激励、汇兑损益、部分金融工具价值等变动后,四季度的Non-GAAP净利润是6.86亿元。

理想自成立以来,在经营层面实现季度盈利,这是第一次;在公司层面实现季度盈利,这是第二次(上一次是2020年四季度)。

制图 / 深途

所以整体上,四季度的业绩,在理想的历史上都是相当不错的。

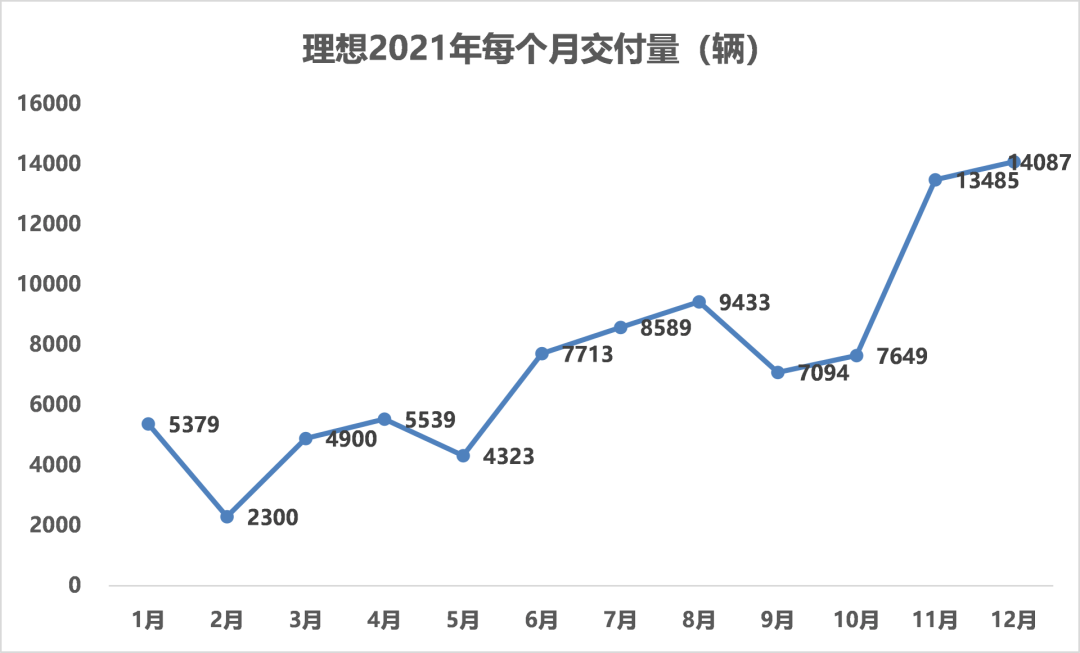

这其中有一个关键节点,理想ONE在5月——二三季度交替的时间点,进行了中期改款,6月进行批量交付。

这次改款,虽然有些老车主觉得被割了韭菜,但新车主觉得很香。2021款的理想ONE,相比老款最大的区别,是在硬件配置上进行了升级,使用了两颗地平线“征程@3”自动驾驶专用芯片,毫米波雷达的数量则从1个增加到5个。让这台车能支持更高级别的辅助驾驶功能,价格上涨了1万元。

改款对于销量的促进是很明显的。6月的销量就直接跨过了7000辆,7月过8000辆,8月过9000辆。如果不是因为毫米波雷达短缺,9月理想的销量应该是能过万的。

制图 / 深途

也正是从三季度开始,理想的收入和利润水平得到了大幅提升。

我们在回过头看年度数据。

首先,从经营层面来说,理想2021年还是亏损的,金额是10亿元。这主要是因为一季度和二季度亏的太多,加起来就占了9.4亿元。

公司层面也是亏损的,全年亏损3.2亿元,这个数字甚至比2020年还要高——2020年是1.5亿元。这同样是因为一季度和二季度亏损太多。

但是如果我们稍微变换一下统计口径,用Non-GAAP来看,理想2021年竟然是盈利的——净利润7.8亿元,超过以往任何一个年度。

所以,在不同的统计口径之下,理想的盈利情况是不同的。但可以肯定的一点是,理想现在还没有实现全面盈利。

从哪“抠”出来的利润?

无论如何,理想的经营和财务情况在好转,至少透露了全面盈利的信号。让人好奇的是,这些利润是从哪“抠”出来的呢?

理想的业务其实非常简单,就是造车卖车,顺便卖卖新能源积分、充电桩、PLUS会员等增值服务。跟小鹏把辅助驾驶功能拿来收费不同,理想的这项功能是标配,免费的。卖车的收入在理想总营收中占到98%以上,其他收入在现阶段几乎可以忽略不计。比如2021年理想总收入270亿元,卖车收入就占了261亿元。

但这里有一点需要注意,卖新能源汽车积分获得的收入,几乎没有成本,卖出去就是赚到。

2021年9月,理想把手里积累的超过7万个新能源积分全卖了,这些积分对应的是2020年生产的所有汽车,这笔交易给理想带来了2亿元的营收,而且基本都转化成了利润。

于是在三季度,理想的其他收入创下历史新高,公司整体的盈利水平大幅改善。

不过在四季度,理想没有再卖新能源汽车积分,盈利主要靠的是规模效应、精细化管理。

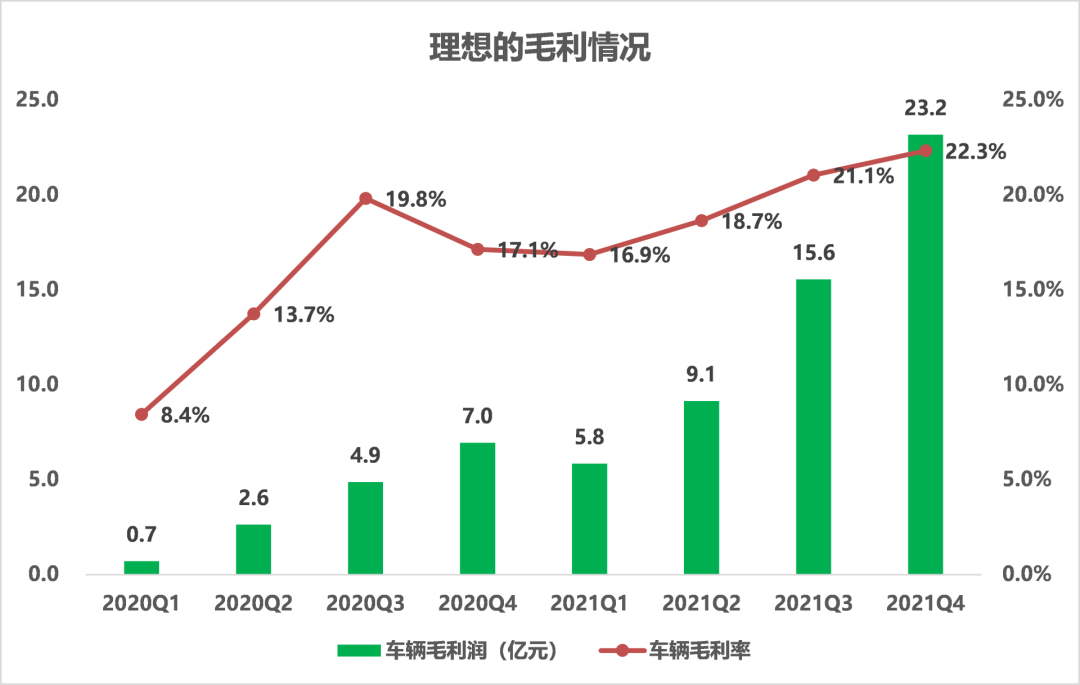

理想光靠卖车就能赚钱。一个直接证据是,理想的汽车销售毛利率一直在提升——从2020年一季度的8.4%,提升至2021年一季度的18.7%,再到2021年四季度的22.3%。

制图 / 深途

虽然距离特斯拉还有差距,但要考虑到理想的年销量还不到10万。未来随着销量规模扩大,这个指标还有很大的提升空间。这是卖车这门生意得以成立的前提。

在日常的经营管理上,理想足够精打细算。

经营费用,是影响一家公司盈利能力最直接的指标,这一块也是最灵活,企业能发挥的空间最大的。2021年,理想在这方面总共花掉了67.8亿元,占总收入的比例为25%。

这已经相当节省了。与之对比,蔚来在2021年前三个季度,就已经花掉了71.7亿元,占对应收入的27%。小鹏在前三个季度也花掉了57.5亿元,全年肯定超过理想了,而且,小鹏的经营费用占收入比例高达46%。

综合下来就是,理想把钱都“省”下来了。“抠厂”名不虚传。所以,理想成为新势力中第一个盈利的玩家,也就不奇怪了。换言之,“抠厂”不“抠”,理想就不“理想”。

在业务上,理想却越来越激进,整个2021年都在快速扩张。

2020年底的时候,理想有4181人,一年过去了,这个数字变成了11901人,翻了近两倍。理想正式跻身员工过万的公司阵营。

另外,理想的门店数量,从2020年底的52家,爆发式扩张至2021年底的206家,覆盖全国102个城市。今年1月,一个月的时间里,理想又新开了3个城市,增加了14家门店。

一边省钱,一边扩张,理想的账算得很清楚。

一时赚钱易,长期稳赚难

理想面临的挑战在于,未来能否在高速扩张的同时,还能保持高毛利、低费用率,同时技术研发还不掉队。

首先是产品线扩张。

直到现在,理想都只有一款量产车型——增程式的理想ONE。一款产品打天下,跟多产品齐头并进,对应着完全不同的技术能力、组织能力、供应链管理能力,其难度也不是一个量级的,当然最后体现在财务报表里,对利润率的影响也是不同的。

理想计划在今年三季度交付一款新车型,但还是增程式。纯电车型目前还在研发中,推出时间待定。随着理想的产品线越来越复杂,对公司各方面的要求也会越来越高。

另外是自动驾驶技术的研发。

蔚小理中,理想的车是最晚上市的,对研发的布局也是最晚的。理想ONE的辅助驾驶性能并没有成为核心卖点,主要依附于第三方供应商。而小鹏和蔚来从一开始就对辅助驾驶高度重视,小鹏早在2018年就开始软件全栈自研,蔚来在2020年重启研发,从硬件和软件层面都在全栈自研。

理想直到2020年下半年IPO之后,才开始加大自研投入,并大量招人。2020年9月,前伟世通全球首席架构师王凯入职理想,出任CTO。这被视为理想自动驾驶研发加速的标志。

经过2021年的追赶,理想取得了一些成果。比如在2021年12月向用户推送了OTA3.0车机软件,2021款理想ONE实现了导航辅助驾驶(NOA)和视觉融合自动紧急制动(AEB)。

接下来理想在自动驾驶方面的追赶速度,很大程度上取决于理想愿意投入多少资源,而这或在短期内影响公司的盈利指标。

理想创始人李想已经表露过决心,他说,理想的研发费用占收入的比重,要长期控制在10%以上。财报显示,2021年的四个季度,这个比例一直都在10%以上,最高达到14%。2021年,理想的研发费用是32.9亿元,相比2020年的11亿元翻了两倍。

不过,跟小鹏比起来,理想的自研还不够激进。小鹏的研发费用一直处于高位,2021年的前三个季度,其占收入的比重都在20%左右,要高于理想。

CTO王凯在这个时候离职,多少会对理想的研发造成一定影响。这至少可以说明,理想从外部挖来技术大牛主导研发的方案,遇到了问题。

还有,线下门店的扩张也需要资金支持。

2021年,理想的线下门店从52家扩张到206家,销售和营销团队从1563人急剧增加至6019人。这是目前理想公司内部人数最多的板块,超过研发人员和生产人员的总和。2021年理想花费最多的也不是研发,而是销售和管理。

对于理想而言,实现季度盈利意义重大。保持良好的财务比率很重要,但着眼于未来的扩张和布局也很重要。从“小而美”到“大而强”,可不只是多卖几台车那么简单。

评论