文|阿尔法工场 许文涛

2月18日,五粮液(000858.SZ)发布了更换集团负责人的公告。任命曾从钦为五粮液集团党委书记、董事长,李曙光则不再担任五粮液相关领导职务。

字少事大。五粮液发布换人公告实则并不突然。早在年前就传出五粮液换将的消息,至今才被坐实。 同时换帅也早有端倪。1月15日,李曙光被任命为四川省第十三届人大经委会副主任。需要注意的是,2022年1月,李曙光刚好年满60岁。虽然符合法定退休年龄,但“到点即退休”不免引发市场诸多猜想。

作为五粮液曾经的“二把手”,曾从钦自2019年9月进入五粮液,任五粮液集团公司党委副书记,股份公司党委副书记,一直与李曙光做搭档。

虽然新董事长并非空降,但同时更换董事长和总经理使得公司经营战略层面调整的可能性大增。 在告别李曙光时代后,曾从钦又将带领五粮液走何方?

时代李曙光,始终活在茅台阴影下

相较于五年前李曙光的空降,本次辞任显得十分低调。李曙光时代的五粮液,虽有成绩,但更多的还是遗憾。

从王国春到李曙光,五粮液经历过辉煌,但体会更深的,是被贵州茅台(600519.SH)超越后,一直位居行业“老二”的压抑感。

“老大不好当,老二也不好当,当过老大的老二更不好当。”李曙光在2018年五粮液1218大会上说道。发言直击五粮液当前问题核心。

在五粮液,王国春的形象无可替代,可以说是五粮液第一代创业人,正是在他的带领下走向辉煌。但同样是因为他,改革没能及时跟进被茅台赶超,丢失老大宝座。因此王国春个人争议也非常大。

1985年,王国春就任宜宾五粮液酒厂厂长,王国春时代正式开始。那个年代正处于行业发展伊始,各家混战,你方唱罢我登场。

一句话概括上世纪90年代的白酒行业,产能和渠道为王。 在这个过程中,泸州老窖、山西汾酒、五粮液先后接力行业龙头宝座。其中名噪一时的,是汾酒“汾老大”。

1986年,汾酒成为全国第一家产量破万吨的酒企。从1988年开始,其销售收入更是连续六年位居全国食品饮料企业之首。

时任掌门王国春也敏锐嗅到了这一趋势,扩产、涨价、渠道改革成为关键词。 在整个九十年代,五粮液总共实现了3次扩产,在把产能扩充到9万吨水平的同时,定价也提价到百元以上,双双超越山西汾酒。

而真正奠定五粮液王者宝座的,是大商制和OEM贴牌和买断经营模式,帮助五粮液短期内完成全国化扩张。但这也为日后被茅台反超埋下隐患。

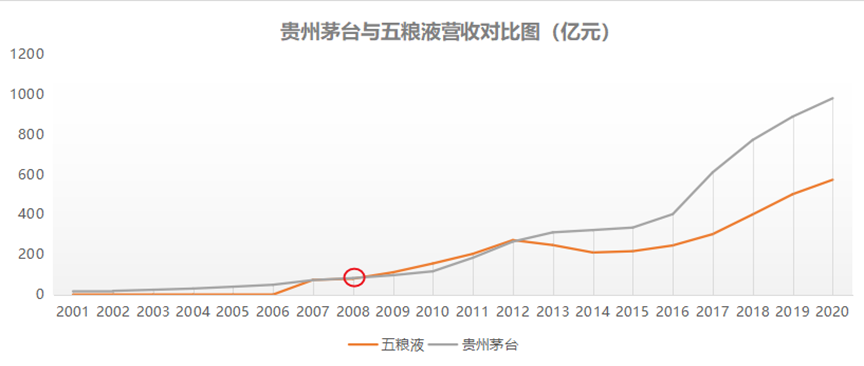

2000年左右五粮液的辉煌达到顶峰。截至茅台2001年A股上市,当年营收16.18亿,净利3.28亿,市值仅92.5亿元。而同年五粮液营收47.42亿,净利润8.11亿。市值却已经到了193.64亿,相当于贵州茅台的2倍。

虽然“大商制+OEM”帮五粮液“夺魁”立下大功,但大量贴牌酒稀释了五粮液品牌价值,同时大商制下公司对于渠道掌控力相对较弱。

产品市场定价权主要掌握在大商手中,不仅包括众多OEM产品价格,甚至还包括五粮液主力产品。

跨区域窜货、低价倾销、价格倒挂现象频出,但五粮液并没有及时意识到问题所在,仍沿用以往营销策略,错失了最佳改革时机。

最为直接的体现是2003年的五粮液提价。2003年,五粮液进行产品升级换代,推出第七代经典五粮液,同时出厂价也提升了30%。

但渠道问题使得原本未提价前都不能实现顺价,大幅提价更是扰乱了产品价格体系,渠道乱价情况屡禁不止。这一问题“余孽”时至今日仍时有发生,未能有效根除。

此时的茅台的“厂商主导小商制”优势逐渐凸显。同时由于茅台品牌的强势,行业产品定价权逐步转移到茅台手中。

最有象征意义的,是茅台价格赶超和营收首次超越五粮液。而这一切,都发生在2008年,是值得载入史册的一刻。

数据来源:茅台五粮液财报

而2008年,正是王国春卸任,唐桥走马上任的时刻。当时唐桥的压力可想而知。 真正的改革也正是从唐桥时代开启,直到今日仍处在进行时。主要变革大商制和贴牌制度,砍掉大量贴牌,聚焦主品牌、推进员工和经销商持股计划,解决股份公司与集团公司的关联交易问题等。

首先是大商问题。就在2005-2008年间五粮液前五大经销商营收占比仍超70%,而同期茅台占比一直在10%附近。直到2009年开始,问题才有所改观,到2010年降至20%以下。

同时在2013年五粮液的一个操作彻底憾失龙头地位。

在行业调整期,五粮液错误判断形势,逆势提价10%,导致渠道价格严重倒挂,于次年不得不大幅降价应对。而同期茅台营收再次超过五粮液,正式接棒高端白酒龙头。

时间来到2017年,行业处于2012年之后的复苏期,经过一系列变革后的五粮液,虽有成效,但离蜕变还十分遥远。

此时的唐桥也迎来了自己的第十个任期,时年63岁。也正是在这年3月,李曙光从四川经信委副主任空降五粮液集团一把手,开启“二次创业”时代。

之所以有“二次创业”提法,李曙光后来也专门做过解释,“五粮液正处在发展关键阶段,需要改革,还不是小改革”、“五粮液必须以创业者的精神,重新上路,才能再铸辉煌”。可以看出,李曙光改革决心非常大。

事实也证明,李曙光的改革还有效果的。推广数字化,建立渠道控盘分利系统,强化对渠道的管控,区域窜货、价格倒挂问题大有改善;推出第八代五粮液产品和超高端501五粮液;品牌大瘦身战略也有成效。

营收上2019集团跨越千亿大关,2021年更是突破1400亿。股份公司从2017年301.87亿到2020年的573.21亿,增长近90%,预计2021年实现翻倍。

但当下白酒行业不比上世纪九十年代,行业竞争格局已经固化。五粮液虽取得一定成绩,但与贵州茅台差距逐渐扩大。

除了最为直观的营收差距,在价格上,在飞天终端突破3000元之际,五粮液还在1000元附近徘徊。“行业老二”成了五粮液固有标签。

虽然李曙光时代有一定成效,但面临的挑战仍然巨大。就在其卸任前不久的党委理论学习会上,李曙光还强调2022年是“公司挺进世界五百强的关键之年”。

面对“前有强敌,后有追兵”的局面,新掌门将如何操刀成为众人普遍关注的问题。

“腹背受敌”

市场留给曾从钦“调整”的机会并不多。除了传统劲敌国窖、新兴势力洋河汾酒舍得等高端产品入局外,茅台近期一系列推新动作最为让五粮液头疼。

在茅台奠定2000元以上超高端价位王者后,当下五粮液可以说是千元价格带霸主。此前最大对手自然是国窖。五粮液凭借其市场地位在全国攻城略地,尤其是华东、华南等经济发达地区。

这一点从2020年11月底,江浙地区爆出的五粮液“二选一”逼宫经销商就能看一二。在当前分化的行业背景中尤甚,优质经销商自然成为各“豪强”抢夺的对象。

而就在2022年开年,茅台新品1935让五粮液如坐针毡。在大单品飞天茅台提价遇阻情况下,茅台将业绩增长矛头转向了系列酒。其中1935是重头戏,有望成为继飞天之后的第二大单品,可谓来势汹汹。

茅台1935口感上可以说是最接近飞天的一款系列酒了,在勾兑工艺上加入了相当比例的茅台核心产区基酒,所以也被称为“入门级”飞天。

很明显,茅台1935的推出,一方面是分流飞天的日常饮用需求,另外定价1188元,也是在为抢夺千元市场做准备。再说直白一点,就是与五粮液争地盘。

与此同时,当前茅台1935的市场动销可谓火爆,配额十分稀缺,完全的卖方市场。

据2月中旬笔者对北京朝阳地区包括经销商、大型酒类连锁商、终端门店的市场调研情况。茅台1935货源紧缺,多数门店需要调货,价格居高不下,位于1700—1800元区间。

让五粮液头疼的不仅仅是茅台1935这一款。随着茅台品牌的强势崛起,酱酒热度持续,其它茅台旗下系列酒品牌诸如王子酒、汉酱,赖茅、华茅、王茅“三茅”也蠢蠢欲动。

反观五粮液,除了大单品第八代五粮液,系列酒根本“不能打”。主打五粮春、五粮醇、无量特曲及尖庄等产品定位中低端,与茅台系列酒相同价位品牌知名度和认同度不在同一水平线,400元以上900元以下大单品基本没有。

五粮液系列酒十四五期间目标200亿,而2020年营收83.73亿。离目标还有一倍多距离,虽然五粮液管理层信心满满,但从当下的竞争态势看,能否实现仍未可知。

高端化策略固然是近年来发展的一大方向。但五粮液过于注重高端化,包括推出的501五粮液、经典五粮液等,忽视中端次高端价格带产品打造,也为未来发展埋下隐患。

另外,五粮液面临的另一问题是,提价后渠道利润过低问题。2021年11月底,五粮液打响了高端白酒提价“第一枪”,由890元上涨至969元,直接对标飞天茅台。

但现实问题是,出厂价提升后,批价并未有效提升。

据财信证券最新研报显示,五粮液批价在980元左右,一直未能有效突破1000元。批价是白酒行业风向标。批价未动说明五粮液终端动销并不好,市场对提价也并不买账。

也就是说,五粮液提价虽然短期可能使公司利润提升,但这是建立在牺牲渠道利润的基础上,渠道利润被压缩,其积极性必然受影响,最终还可能受到反噬。这也是五粮液不得不面对的问题。

复兴之路还很遥远

早在2020年初,五粮液就提出了十四五时期成为“十四五”期间创建世界500强的战略目标。同年底,茅台集团也提出了十四五阶段成为贵州首家世界500强企业口号。

而据《财富》杂志公布的2021年世界500强企业显示,500强门槛已到240.43亿美元,按照2月22日6.324的离岸人民币汇率计算,为1520.48亿元人民币。而五粮液集团2021年营收1400亿,离目标已十分接近。

但需要注意的是,《财富》统计的是2020年的营收排行,五粮液集团则是2021年。2022年乃至2023年的500强门槛还会相应提高。所以虽然500强看似临门一脚,但仍需保持一定规模增速才能获得“入场券”。

因此,对于新掌门曾从钦压力并不轻。在强敌环伺,龙头搅局的行业业态中,虽然当下市场地位较为平稳,但实则危机四伏,要达到“再铸辉煌”的远期目标还十分遥远。

评论