文|镜像娱乐

2021年,相较电影市场接连产出两部票房超50亿的影片,电视剧市场显得平淡了许多。年度内,引发全民讨论的爆款剧屈指可数,一些期待颇高的剧集播出后,也没能掀起持续的讨论热潮。受此影响,背后的电视剧公司们愈发艰难。

根据近日多家电视剧上市公司发布的业绩预告,慈文传媒预计亏损超2亿;欢瑞世纪的亏损额预计也在1.1亿左右;唐德虽然账面扭亏,但也是借关联交易增厚利润;长期亏损的当代东方,更是在一系列资产问题中游走在退市边缘。

不过,持续的行业低谷也在酝酿新的变化。一方面,身陷泥潭的公司正逐步迎来曙光,唐德背靠浙江广电后,复苏脚步明显加快。欢瑞、慈文也在积极拓宽业务链,以更合理的业务结构应对市场变化。另一方面,行业低谷期也在催生新的生存方式,稻草熊经历几番波折终于在港股上市后,其探索的“平台型”运营模式初见成效,助推公司业绩迅速提升。华策也在原有优势之上,调整组织架构,加快适应行业新环境……伴随着多家公司集体探索,行业也将在变化中持续向好。

唐德:净利扭亏为盈,“老项目”卖出4亿高价成关键

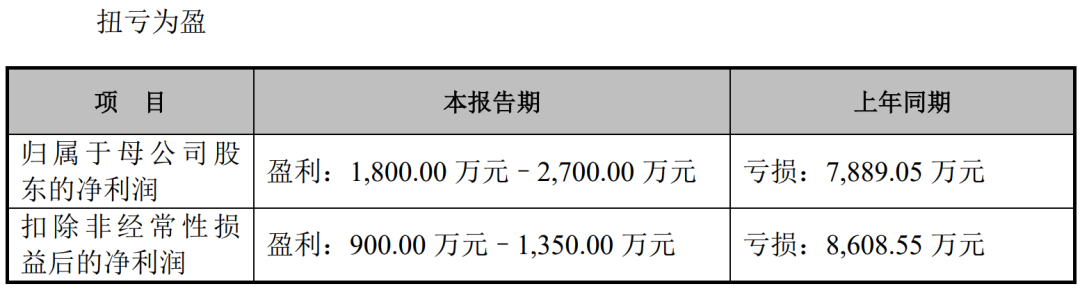

业绩:报告期内,预计归属于上市公司股东的净利润为1800万-2700万,较上年同期实现扭亏为盈。

连续亏损三年后,唐德影视终于交出了一份扭亏为盈的业绩预告。报告期内,公司营收主要来自电视剧《长风破浪》《香山叶正红》《夏梦狂诗曲》,以及网络视频平台定制剧《暗格里的秘密》等。而在多部剧集的营收背后,公司新的实控人浙江广电都发挥了不小的作用。

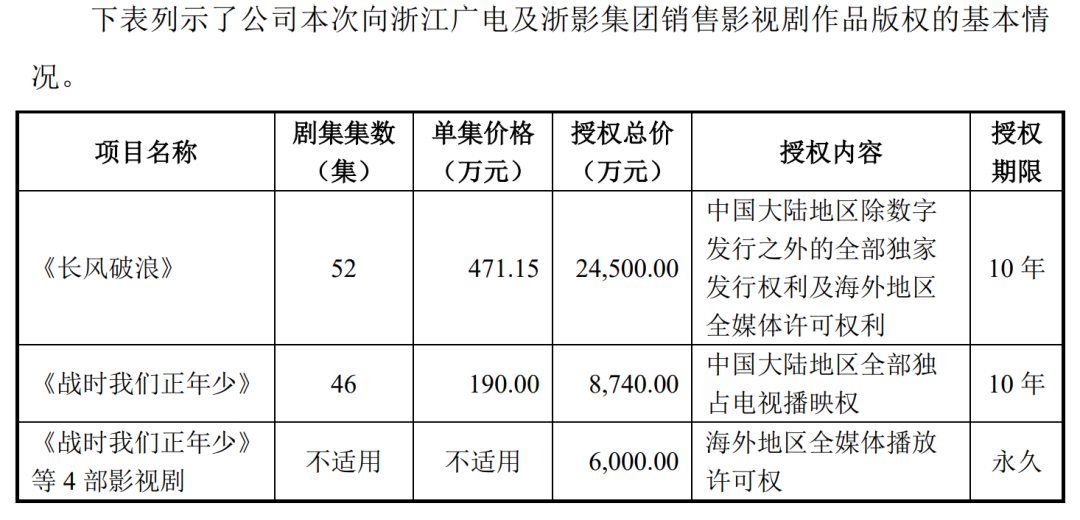

2021年12月,唐德曾发布公告称,公司拟与浙江广电及其子公司浙江影视进行关联交易,涉及金额占公司2020年度经审计营业收入的197.08%。根据其具体披露的内容,此次交易涉及金额近4亿元。

但是,此次交易内容都是2021年之前的、且多轮发行过的项目,可即便如此,《长风破浪》《战时我们正年少》的单集版权价格还是分别达到471万和190万,这样的高价难免让人存疑。而经过此次交易,唐德2021年度利润总额将增加超1.8亿元。也就是说,这笔交易是公司实现扭亏的一个重要原因。

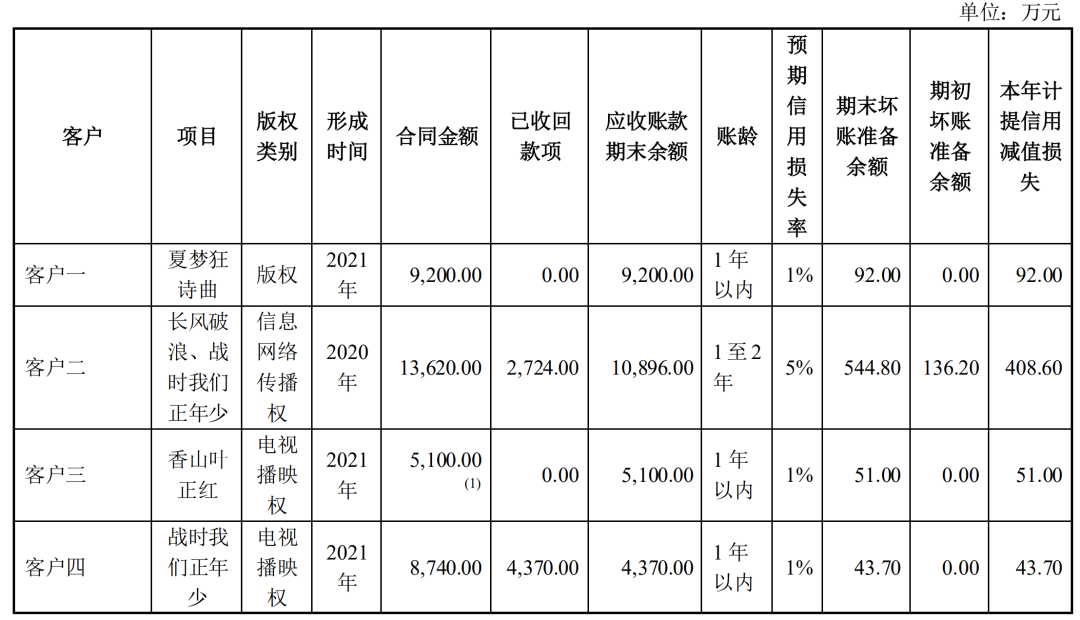

这一动作也迅速引发了深交所的多次关注,在唐德最新的回复函中,公司披露多部剧集尚未收回相关款项。但在公司的业绩预告中,这些项目将产生的收益也被算作公司2021年主要的收入来源。从这一点来说,唐德账面虽然预计扭亏,但实际上仍未真正改变亏损局面。

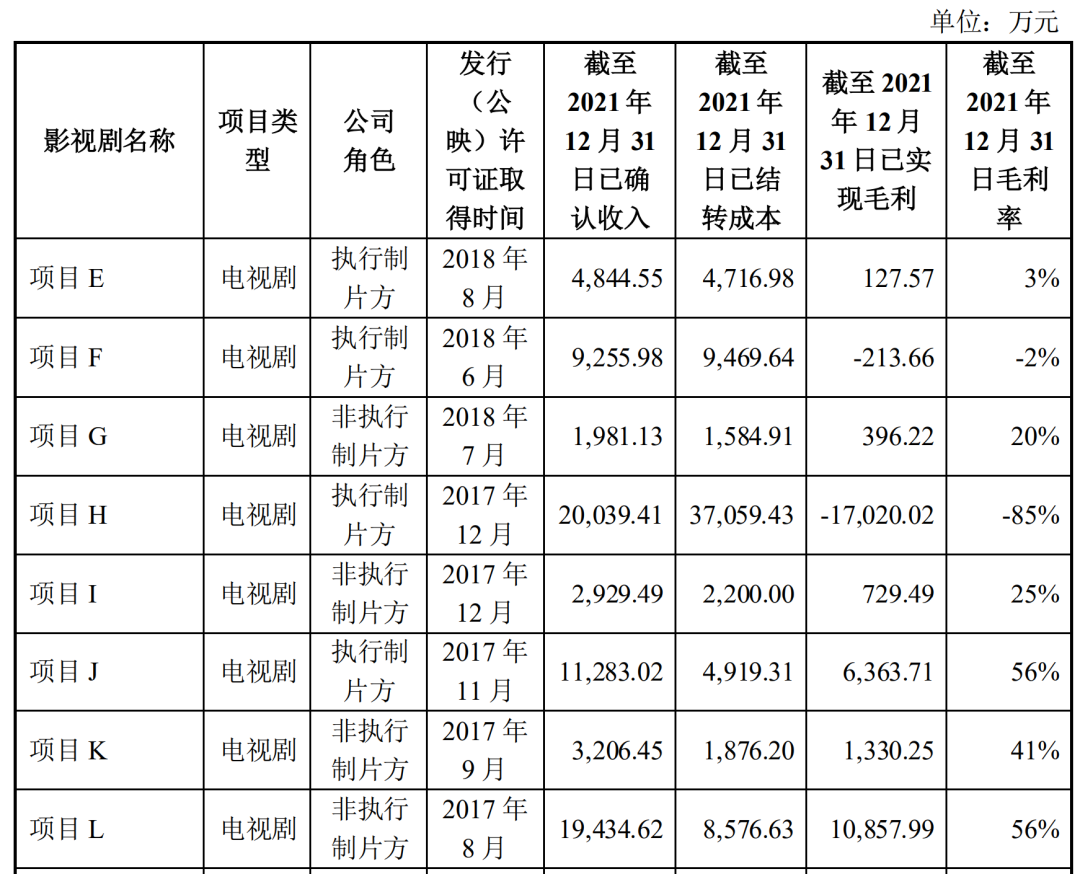

此外,还有一点值得关注的是,让唐德一度陷入亏损漩涡的《巴清传》也有了新进展。在其最新的回复函中,唐德披露了公司近五年部分项目的收益情况,其中,唐德指出“项目H因主要演员社会舆论原因未能按期播出”,由此推断该项目大概率为《巴清传》,截至2021年底,该项目是其披露内容中唯一一部亏损的项目,产生的亏损额已达到1.7亿元。由此来说,上述关联交易帮助公司增加1.8亿利润总额,似乎也不难理解了。

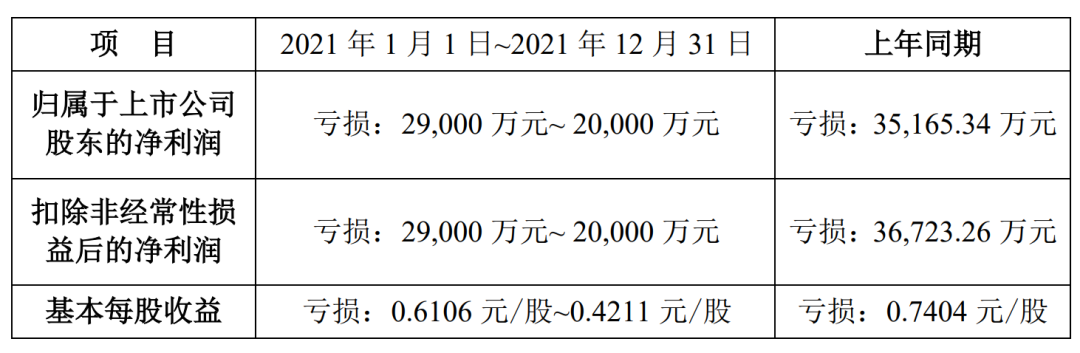

慈文:预亏超2亿,公司陷入“间歇性剧荒”

业绩:报告期内,预计归属于上市公司股东的净利润为亏损2亿-2.9亿元,较上年同期亏损收窄。

从慈文传媒整体的业绩表现来看,公司产生亏损主要集中在下半年。此前,半年报数据显示,截至2021年上半年,慈文传媒实现营收达3.9亿,同比增长554.64%,净利润也实现超300%的增长。然而到了第三季度,慈文传媒的营收较上半年基本持平,净利润却开始收缩,下降至810万,在这一趋势下,公司年度净利润大幅亏损。

业绩预告中披露的亏损原因主要有两个,一个是公司在年度内确认收入的项目较少,主要为电视剧《风暴舞》的发行收入,以及网络电影《麒麟幻镇》的分账收入。但根据猫眼数据,后者的分账票房仅847万,且在半年报中,这两项收入已有披露。另一个原因则是计提资产减值,预计涉及金额达到2.4亿以上。

可以说,慈文传媒在下半年几乎没有收入进账,甚至受《山河令》的负面影响,相关发行收入也未能计入年度业绩。

尽管年度业绩表现不佳,但从慈文传媒的整体内容布局来看,公司也有意拓宽业务结构,持续将布局方向向网络剧、网络电影、院线电影等更多方面延伸。但这些探索目前的爆款率还不高,加之当下正处于行业低谷期,创作周期相应拉长,也使得慈文传媒的“间歇性剧荒”愈发明显。

2021年下半年,公司几乎没有剧集走向市场,其联合出品的院线电影《1950他们正年轻》也只收获1088万票房。而《婚姻的两种猜想》《杀破狼》《流光之城》《冰球少年》等则都集中在2022年初上线,且至今尚未溅起太大水花。更重要的是,上半年对公司内容储备的迅速消耗,也有可能造成慈文传媒在今年下半年再度陷入剧荒的窘境。

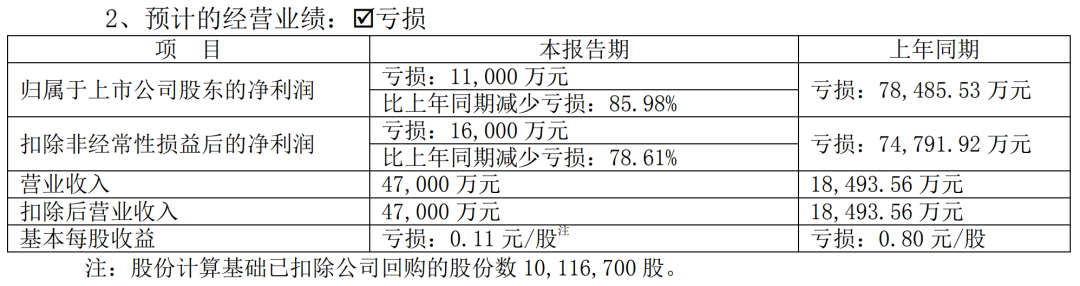

欢瑞:营收同增154%,但净利润亏损1.1亿元

业绩:报告期内,预计归属于上市公司股东的净利润为亏损1.1亿元,较上年同期亏损收窄。

和慈文一样,欢瑞的亏损规模也在收窄,不过其披露的业绩变动原因似乎有些矛盾。

报告期内,公司营收达到4.7亿元,同比增长154.14%,而助推其营收增长的即为公司两大主业:影视剧销售业务和艺人经纪业务。在主业务整体表现向好的前提下,公司产生亏损的原因主要是计提资产减值,涉及金额为1.1亿元,刚好是公司预计的年度亏损额。由此来说,公司应该是因为其他业务产生了较大亏损,进而抵消了主营业务带来的业绩增长,不过欢瑞对此并未具体披露。

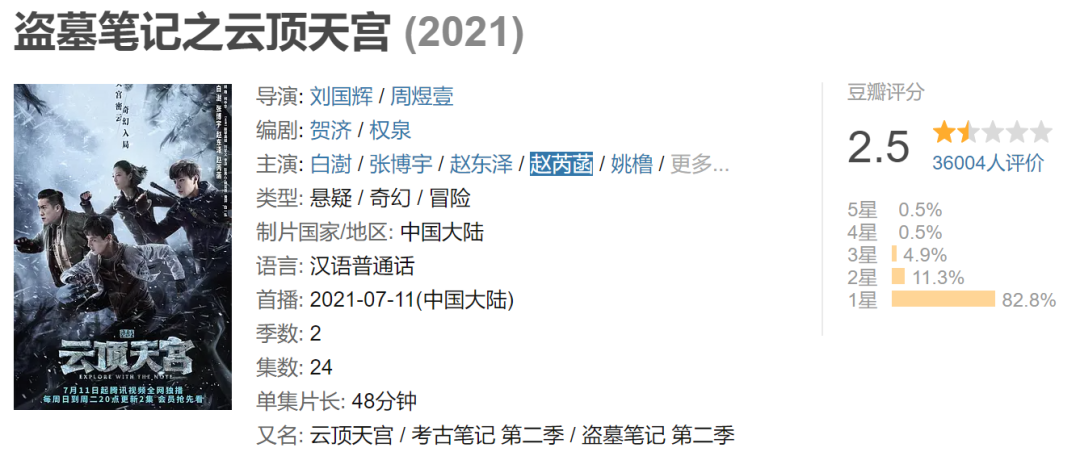

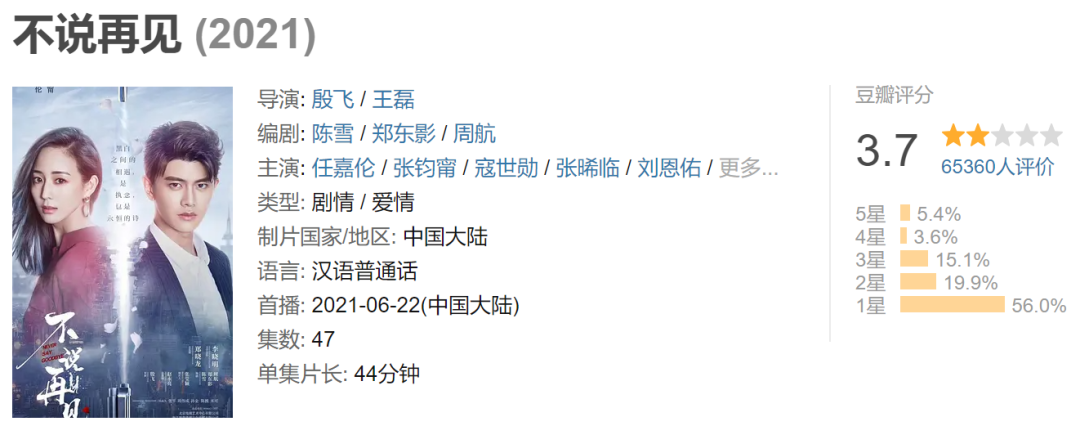

具体而言,在影视剧销售业务方面,公司的预售模式愈发成熟,与视频平台的定向合作也在持续推进。不过,2021年,欢瑞世纪打造的《云顶天宫》《不说再见》《与君歌》《天目危机》《岁月忽已暮》《御龙修仙传2》等剧集中,并未出现高热的爆款内容,且多部剧集口碑低迷,上述几部剧的豆瓣评分几乎都在5分以下,其中《云顶天宫》甚至跌至2.5分。口碑与热度两大维度遇冷,意味着欢瑞剧集在市场的不讨好,这种反馈大概率将影响公司之后的剧集销售。

此外,公司当下的预售模式也存在诸多不确定性,比如欢瑞曾以8.4亿的总价,将《封神之天启》等3部剧卖给腾讯视频,在2018年,欢瑞财报也曾提及《封神之天启》为公司贡献1.3亿收入。然而,《封神之天启》因种种原因一直未能播出,相关交易无法结算。为此,背后的两大出品方欢瑞和新文化一度对簿公堂。根据欢瑞此次业绩预告,双方达成和解后,《封神之天启》产生的5000万亏损额也计入了2021年的非经常性损益中。

在艺人经纪方面,欢瑞面临的头部艺人流失的问题仍未完全解决。不过,欢瑞最近签约了成熟艺人李小冉,这一动作的出现,也能够反映出欢瑞有意改变自身的艺人经纪模式,借助与成熟艺人合作,来消解自身艺人“爆火后就出走”的发展难点。

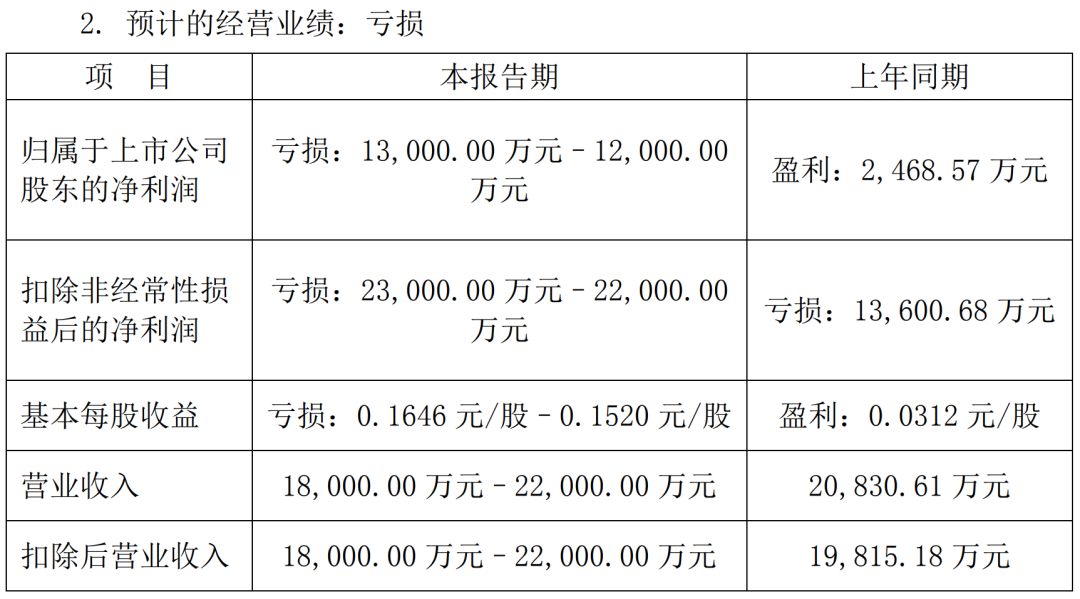

ST当代:主业基本荒废,为“保壳”关联公司捐了3.21亿

业绩:报告期内,预计归属于上市公司股东的净利润为亏损1.2亿-1.3亿元,较上年同期由盈转亏,扣除非经常性损益后的净利润为亏损2.2亿-2.3亿元,同比亏损扩大。

业绩预告中,当代东方提示道:根据《深圳证券交易所股票上市规则(2022 年修订)》相关规定,若公司2021年净资产仍为负值,将被终止上市。而在其三季报中,截至2021年9月底,公司净资产为-2.1亿元。对此,当代东方为了“保壳”,也在极力推动净资产“转正”。

据业绩预告披露,报告期内,公司实际控制人控制的其他企业向当代东方捐赠股权资产及现金资产合计3.21亿元,预计公司2021年期末归属母公司所有者权益为正数。公告中也披露了具体的净资产数额,预计为2100万-3100万。

不过,这种操作是否合规尚待确定。此前,当代东方为了增厚资产,其全资子公司东方院线甚至尝试以1元的起拍价,转让所持霍尔果斯当代华晖影院管理有限公司、厦门泰和鑫影文化传播有限公司等4家公司的相应股权,以甩卖的方式清空其负资产。深交所也在持续追问此事,而在其业绩预告披露后,深交所再度就当代东方接受3.21亿资产捐赠发出问询,关注核心便是这一捐赠是否合理、合规。

面对这样的局面,游走于退市边缘的当代东方已然无暇顾及自己的主业。2021年半年报中,公司来自IT业务的收入占比达到50%以上,并且,公司为数不多的储备项目大多都是存货,新开发项目寥寥无几。在这样的发展态势下,即便当代东方借助资本运作成功“保壳”,后续发展也不乐观。

稻草熊:净利预增750%,“平台型”运营模式还需进一步探索

业绩:报告期内,预计股东应占综合纯利不少于1.56亿元,同比增长不少于750%。不过,在最新的业绩补充预告中,公司预计经调整后综合纯利不少于1.89亿元,同比增长45%。

从业绩表现来看,尽管经调整后稻草熊的净利增长大幅收窄,但其近2亿的净利润已然超过了不少同行业的上市公司。而相较于其他公司,稻草熊给自身的定位是一个“大中台”。

按照公司之前财报中给出的说法,稻草熊尝试的平台型运营模式,可以高效地将编剧、制作人、导演、演员、制作工作室、品控专家、发行渠道等关键资源整合成完整的生态系统,不断完善拥有专业制片管理及品质控制能力的“大中台”。

目前,公司也在持续探索这一方向。其中,为视频平台定制内容成为这一方向的主要形式,比如公司为爱奇艺定制神话新武侠剧《灵域》及援外医疗群像剧《一起深呼吸》。根据稻草熊2021年上半年财报数据,公司来自定制剧的营收达到4.58亿元,同比翻了5倍还多,定制剧也由此成为公司增长最快的业务形式。

不过,定制剧由于依据评估值给出投资额,后续制作可能会超出预计成本,进而压缩自身利润。今年上半年,稻草熊的定制剧承制毛利率由上年同期的16.7%下降至3.6%,便是由于《灵域》的后期特效拉高了成本。

除了稻草熊,其他影视公司也在尝试这一模式,比如唐德影视曾就一部古代传奇题材剧,拿到腾讯视频3.6亿的大额订单(含2500万承制费)。相较于版权剧、合拍剧,定制剧的收益主要是承制费和播出后的项目分成,很大程度上降低了影视公司自身的风险。而今,在行业整体低迷的当下,稻草熊发力定制剧拿到不俗的业绩表现,或将加速这一模式成为行业新的发展方向。

华策高层动荡,华录百纳持续向好

目前,华策影视和华录百纳都还没有披露2021年业绩预告,不过根据此前的业绩表现,两家公司大概率都不会亏损。

首先来看华策影视,截至今年第三季度,华策的营收已经达到29.68亿元,实现净利润3.24亿,同比增长近60%。可以说,只要华策在第四季度没有出现较大的经营性问题,大概率已经提前锁定年度业绩“领跑者”的位置。

基于如此好的业绩表现,华策却迟迟未披露年度业绩,或许是因为近来频繁的高层变动。根据公司公告,今年1月以来,华策影视调整了公司组织架构,在电视剧的主业之外,进一步发展电影、版权、国际、元宇宙四大新业务,同时强化“中台”建设。伴随着这轮调整,公司出现了频繁的高层人员任职变动,这一变动预计将影响公司未来的发展方向。

相比之下,华录百纳的业绩表现虽然不及华策,但整体也呈迅速增长的态势。截至今年第三季度,华录百纳实现营收5.36亿,同比增长627%,相应净利润约5940万,同比增长近70%。

而在第四季度,公司出品的电影《雄狮少年》累计票房达到2.49亿。此前,公司曾披露《雄狮少年》累计票房收入(含服务费)约为人民币1.44亿元时,公司来源于该影片的营业收入区间约为4050万元至5200万元。按此推算,公司来源于该影片的营收预计在7000万-9000万元之间。这一收入预计将扭转公司在上半年电影业务毛利率亏损的局面。

此外,华录百纳在第四季度还发布公告称,公司将终止以1.8亿元购买北京光云动漫文化有限公司的计划,此前公司已经为此支付的4680万也将如数归还,由此产生的回笼资金预计也将进一步拉高公司业绩。

评论