文|资本镜像

慵懒的周末晚上,和三两个好友一起逛逛超市,看着人潮汹涌的顾客来来往往,到处散播着生活的烟火气息。

在超市的乳制品区,有几幅十分有意思的画面。导购员正在手舞足蹈地向几个路过的消费者推荐打折的蒙牛和伊利箱装牛奶。

在冷藏区,各种身穿品牌服装的推销员,正在卖力地推销他们的试喝产品。在这片区域,蒙牛和伊利远没有地方品牌的线下营销“阵仗”大。

另一方面,在线上,凭借冬奥会的超高人气,乳制品的头部品牌们的新一波体育营销受到了外界的一致好评。

尽管近年来市场不乏新玩家的出现,提起乳制品品牌,大多消费者脱口而出的仍旧是蒙牛和伊利这对“玄冥二老”。

而对于光明、三元甚至君乐宝、新希望乳业等资历更浅的新玩家,巴氏奶市场的逐步升温,能否让地方奶企完成升级得以挑战面前的两座大山?

围绕这一问题,本文将从以下三个方面探讨:

1.乳制品市场,蒙牛和伊利的优势还有多大?

2.火了一年多的巴氏奶,能帮助地方奶企翻身吗?

3.新乳业和光明,典型低温乳企的案例分析

消失的“老三”

“来看看吧,买两箱有折扣”,武汉当地的超市里的伊利导购员正热情地向每一个路过的顾客,介绍着伊利现在的常温奶都有哪些折扣。

另一边的蒙牛同样也有着不输伊利的活动。只不过令人意外的是,并没有多少顾客因为吆喝声而驻足。

人们似乎习惯了一种状态,即提到乳制品总绕不开蒙牛和伊利。这种习惯,也导致对于新生事物的出现,消费者会报以巨大的兴趣。

这一点也在一旁的冷藏区得以验证。君乐宝、简爱、每日鲜语以及当地有名的友芝友,每个品牌的柜台前都摆满了试喝,路过的顾客也乐意上前询问产品相比蒙牛和伊利有何不同。

而此时,从不同新品牌的导购口里脱口而出的回答,都能概括为:“我们这种属于巴氏杀菌乳,口感比较好”。

而在一排乳制品冷藏区中,仅有蒙牛和伊利没有设置导购推销,流量自然也会相较于其他品牌差一些。

当然,从每日总体销量来看,还没有出现真正能够撼动伊利和蒙牛乳制品霸主地位的品牌。

据家乐福(光谷广场店)乳制品销售介绍,尽管各大地方品牌乐于高投入聘请销售,进行宣传(武汉本地品牌友芝友在该超市常年招聘导购)。但从实际效果来看对于顾客购买意愿的增量效果还是有限。

“蒙牛和伊利的品牌摆在那里,就是最好的宣传,更何况整个乳制品售卖区有一半以上的产品都是他们的”,谈及新品牌的销量问题,武商量贩的导购这样解决道。

新品牌层出不穷,产品力看似也越来越强,并且找到了主攻的差异化赛道,但却难以冲出一个真正能够抗衡伊利和蒙牛的品牌。这也许就是乳制品行业的现状。

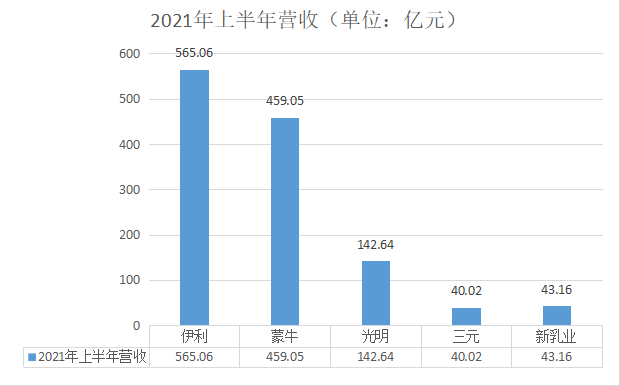

根据2021Q2财报显示,2021年上半年伊利营收为565.06亿元,蒙牛为459.05亿元。而排名第三的光明仅为142.64亿元,与蒙牛的差距达到了三百亿之多。而像三元、新乳业等规模更小的地方性乳企营收都在50亿元以下。

数据来源:各大乳业公司财报去消费制图

根据Euromonitor数据显示,2020年的乳制品市场,伊利和蒙牛两大巨头优势依旧明显,市场份额占比分别为26.4%和21.6%。对比之下,光明、君乐宝、新乳业、三元四家地方性乳企合计占比仅为10.6%。

哪怕是在线上销售渠道,伊利和蒙牛也连续多年在双十一等多个重要节点称霸乳制品销量榜单的前两名,能够与之抗衡的只有专注线上的认养一头牛。

一个明显的感知是,刚刚过去的冬奥会上,获得乳制品独家赞助资格的伊利,凭借铺天盖地的营销宣传赚足了噱头。而蒙牛也凭借旗下代言人谷爱凌和中国女足的优异表现多次冲上热搜。

反观地方性乳企,君乐宝只能通过与中国冰雪大会达成战略合作、冠名冬奥题材电视剧等流量稍逊的方式来“蹭”一波热点。而光明,除了在排球赛道的体育营销还算出彩外,也并无其他动作。

“像君乐宝、新乳业这些地方性乳企更多能被消费者感知到的地方,应该还是小区电梯间里的广告吧”,身边一位经常购买乳制品的朋友一语点出了地方性乳企的无奈。

不知不觉,蒙牛和伊利占据乳制品头部地位也接近二十年。受制于奶源缺陷,光明、三元、君乐宝等地方性乳企只能盘踞各自的山头蚕食所剩无几的市场份额。

如今,火了一年之多的巴氏奶(低温奶)市场,会有第三极冲出来吗?

标准未定下的“混战”

二十年前,处于巅峰期的光明,在王佳芬的带领下,取得了50.2亿元的年收入,力压蒙牛和伊利,成功冲出上海。

之后达能的股权之争和体质问题也让光明从神坛跌落,随之而来的是蒙牛和伊利对于乳制品行业的长时间统治。

在2002年之前,巴氏奶一度占据了我国液态奶市场90%的份额,而随着伊利和蒙牛的崛起,常温奶市场开始压制巴氏奶,成为了消费者选择的主流。直到2015年左右巴氏奶品牌才慢慢开始重出江湖。

对于健康化、差异化的消费理念,让保质期更短但口感更佳、营养成分更丰富的巴氏奶产品开始逐渐受到市场关注。

据欧睿国际数据,2014年至2019年六年时间里,我国巴氏奶销售额从221亿元增长至343亿元,年复合增长率达9.2%,2019年增长率更是超过了11%。市场份额占比也上升了6%,来到了26.7%。

相比之下,同期常温奶的年复合增长率仅为3.3%。同时,市场份额占比从78.4%下降至73.3%。可以说,相当一部分常温奶消费群体转移至了巴氏奶市场。

而这个焕发第二春的细分领域还远没有达到它的天花板。据统计在日本、欧美国家,巴氏奶占液态奶市场比例达到了惊人的98%。

当然,较低的集中度,也导致截至目前市场也没有涌现具有统治力的乳企。据欧睿国际数据显示,2018年巴氏奶市场占有率前三的企业为光明、三元、新希望乳业(以下简称新乳业)三大地方性乳企,市占率分别为11.5%、9.2%、5.9%。

分散的市场自然就少不了围绕创新展开更激烈的战争。

第一个是“时间战”,2021年3月,卫岗乳业发布的新产品中,宣称从工厂生产到上架销售仅需5小时。无独有偶,2021年12月,新希望乳业发布的新产品中直接标含了24小时的字样。

当然,随着巴士杀菌乳产品的普及,这种强调“时间”的宣传看上去,更像是博噱头。据乳制品专家指出,低温奶的世界保质期准则是7天,低于这个使用日期的产品并不会在口感上产生特别大的改变。

而围绕“温度”的竞争则更加惨烈。2020年2月,国家市场监管总局发布新版食品生产许可目录,第一次将“高温杀菌乳(超巴氏奶产品)”作为了新的牛奶品类。

从技术上来讲,“超巴奶”在巴氏奶的制作基础上(杀菌温度:67°-85°、杀菌时长15秒),提升了温度,增加了运输的便利性,相对而言也牺牲了一定的口感。

同时,正是便捷性上的提升,也让伊利、蒙牛两家全国性乳业有了入局的想法。从2017年开始,蒙牛最新开始布局巴氏奶市场,先后上架了多达17个巴氏奶和超巴奶产品。而伊利也不甘示弱,上线“伊利到家”主推旗下三款巴氏奶产品。

去消费(quxiaofeiba)探寻武汉的悦活里、武商量贩等超市,发现蒙牛、伊利的常温奶保质期较为统一,为六个月至一年。而在冷藏区,五花八门的产品则让人感觉有些眼花缭乱。

去消费拍摄

蒙牛的“现代牧场”产品类型显示为巴氏杀菌乳,但从15天的保质期来看相当于是普通巴氏奶产品的两倍。无独有偶,伊利冷藏区鲜牛奶产品类型同样显示为巴氏杀菌乳,而保质期同样也为15天。

另外,像君乐宝、光明以及武汉当地乳企友芝友均有高于普通巴氏奶保质期的产品进行售卖,其中君乐宝一款名为“悦鲜活”的杀菌乳产品保质期更是高达19天。

而在价格方面,这些披着巴氏奶“外皮”的超巴奶新产品也比普通巴氏奶产品高出一倍左右。以光明为例,其传统巴氏奶产品容量920毫升,售价12.9元。相比之下一款宣传“超瞬时杀菌技术”的超巴奶相同容量售价高达25元。

在国家还没有统一出台相关标准界定超巴奶和巴氏奶之间的明确背景,也没有要求乳企在产品封面上明确标明杀菌温度和时间的背景下,光明、君乐宝等巴氏奶品牌早已失去地方性乳企固有的护城河。

市场标准较为混乱,甚至连伊利和蒙牛等常温奶巨头都想进来分一杯羹。没有奶源渠道和品牌优势,地方性乳企想要真正靠巴氏奶翻身难度仍旧巨大。

以光明与新乳业为例

2019年光明乳业也两次在公开场合试图联合其他几大巴氏奶乳企制定以活性物质(乳果糖和糠氨酸)为标准的新巴氏奶标准。

2021年3月,光明乳业发布公告,拟增资19.3亿元,进行上游牧场的投资和并购。

种种动作无不体现了这家同样历史久远的老品牌对于目前巴氏奶市场现状的焦虑。

据光明最新财报显示,2021年前三季度光明乳业营收为220.57亿元,同期伊利的营收为850.07亿元,是光明的近四倍。可以说,作为行业老三的光明距离榜首的位置越来越远。

2020年光明乳业的毛利率为25.81%,相较于2016年38.68%的高点下降了近13%。据公司资料披露,光明在巴氏奶产品的毛利率约为42%,净利率为约为10%,均远高于公司的平均水准。

据中国产业信息网调查数据显示,上海地区巴氏奶渗透率达到了72%,显著高于全国的31%。向下沉市场拓展,对光明的盈利水平有着显著的提升。而这也是为什么光明着急制定统一的界定标准和在全国范围内布局更多奶源。

另一家低温奶占比较高的乳企是新乳业(5.9%)。相比光明,2006年成立,2019年才在深交所上市的新乳业入局低温奶赛道的时间较短。

2021年上半年,新乳业营业收入为43.16亿元,归母净利润为1.46亿元。其中,公司的液体乳业务带来的营收收入达39.75亿元,占总收入的比例高达92.11%,低温鲜奶是新乳业盈利的最大增量。

能在竞争激烈的巴氏奶市场抢得近6%市占率,新乳业更多依靠的是收购和并购。根据公司财报显示,截至2021年上半年公司拥有13家自有牧场,16家乳制品加工厂,这一成绩在地方性乳企中算是不错的表现。

在刚刚过去的2021年12月,公司先后传出美素佳儿、红星集团的收购传闻。而早在2019年,刚上市的新乳业就完成了对于现代牧业(国内最大养殖和原奶企业之一)5.95亿股份的认购。紧接着随后一年又控股了西北地区乳制品龙头品牌寰美乳业以及收购网红线下连锁实体品牌“一只酸奶牛”。

截至2021年上半年,新乳业旗下公司已超过50家。遗憾的是,与大张旗鼓的兼并购动作相比,新乳业在盈利能力上的提升仍旧较为缓慢。

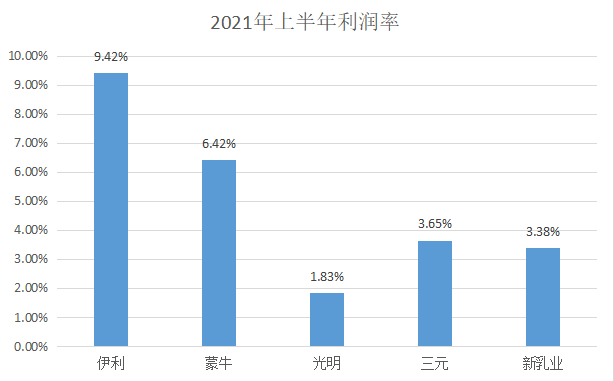

2021年上半年数据显示,新乳业的利润率为3.38%,远低于同期伊利和蒙牛的9.42%和6.42%,同时也不及三元股份的3.65%。值得一提的是,在广告费用支出上,新乳业比主打北京地区的三元股份还要高出1.6亿元。

数据来源:各大乳业公司财报去消费制图

更为严重的是,在大手笔收购频现的背景下,新乳业背负了高于行业平均水准的67.71%的资产负债率。截至2021年上半年,新乳业现金及现金等价物余额仅为4.76亿元,同比下降7.1%。

当然,在新乳业自身的“舒适圈”西南地区,公司依旧有着较强的统治力。数据显示,其在西南地区的营收占总收入的比例高达39.87%,市占率也能与蒙牛和伊利这样的头部品牌掰掰手腕。

总结来看,无论是资历更老的光明,还是后起之秀新乳业,在营收和市占率的硬实力上,短时间还难以对伊利和蒙牛造成威胁。甚至由于自身的缺陷(光明的产品力和新乳业的资产负债率),在与一众巴氏奶品牌的竞争中,也随时会面临被压制的风险。

而这也是生存在巴氏奶市场里的品牌所共同面临的现状。

写在最后

无论是线下探访还是线上分析,火热的巴氏奶还不具备孕育出一个新的乳制品王者品牌。

换句话说,伊利和蒙牛所缔造的乳制品王国,仍旧坚不可摧,甚至有可能在巴氏奶市场再次重现常温奶的奇迹。

在这场新老品牌的斗争中,消费者可能是那个最先受益的群体。更具便利性的超巴奶的诞生、随即压低的巴氏奶价格以及常温奶区域无时无刻的折扣活动都是鲜明的例子。

当然,站在一众乳企新品牌的角度,情况或许不那么乐观。据乳制品市场相关人士分析,按照目前伊利和蒙牛对于巴氏奶市场的布局力度,预计三到五年,两家头部企业在巴氏奶的市场占有率合计将达到40%。

类似其他食品饮料行业,奶源优势成为了阻止“第三极”出现的最大障碍。

参考资料:

1.《真假“鲜”牛奶:保质期长达20天,哪些乳企在“钻空子”?》财经杂志;

2.《低温巴氏奶上演“时间战”》新金融传媒;

3.《巴氏奶重出江湖,乳业市场要变天?》界面新闻;

4.《资产负债率高企,新乳业还在“跑马圈地”?乳企新生代艰难混战老牌巨头》华夏时报。

评论