文|满投财经

2月28日,国内造车新势力蔚来(NIO.US)公告,称已通过港交所聆讯,将以介绍方式赴港交所二次上市,此次上市不涉及新股发行及资金募集。公司预计3月10日开始交易,股票代码为9866.HK。

若蔚来成功登陆港交所交易,“蔚小理”将齐聚港交所。此前,小鹏汽车-W(09868.HK)、理想汽车-W(02015.HK)分别于2021年7月和8月回港上市。

近年来,中概股扎堆回港上市的风潮不断。一方面是由于美国通过《外国公司问责法》,中概股如果无法满足审计等方面要求,将会被强制退市,回港上市相当于多了一重保障;另一方面,随着中美之间贸易摩擦风险加剧,中国企业遭受打压,市场环境较为严峻。为了缓解地缘政治风险,扩大投资者群体,多数中概股纷纷谋求回港上市。

作为国内造车新势力的“老大”,面对小鹏和理想的奋起直追,2021年蔚来的业绩略显疲态,2022年蔚来要如何反超?国内新能源汽车行业的前景如何?

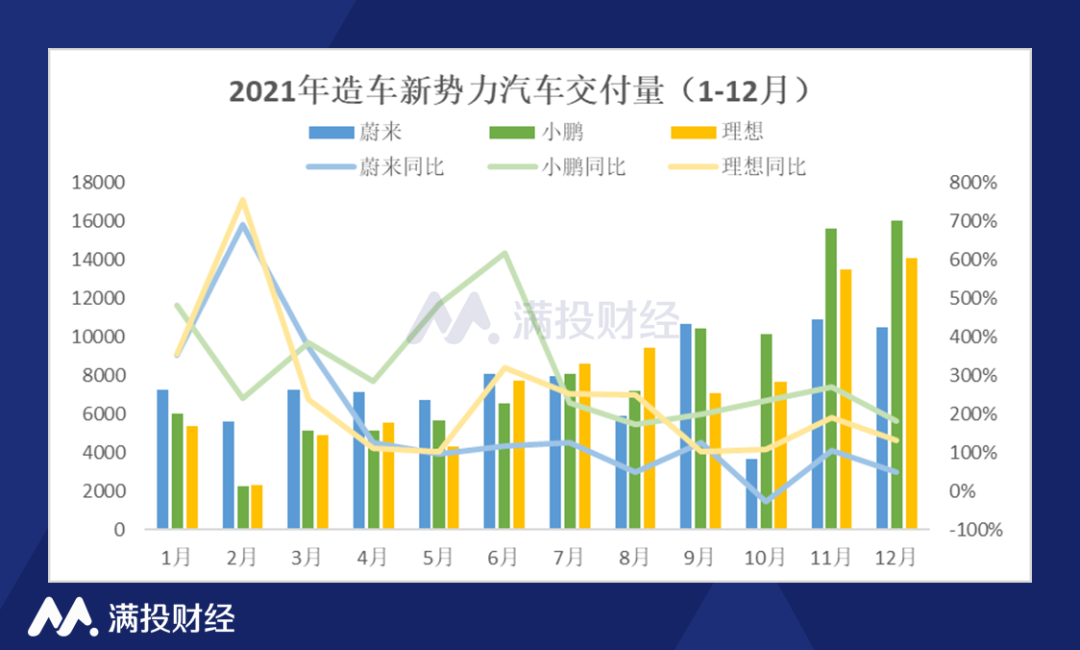

01、“蔚小理”格局不再稳固,小鹏交付量首超蔚来

蔚来一直位于新造车“三剑客”之首。2019年蔚来汽车交付量为20565辆,可以说是一骑绝尘,远超小鹏和理想,交付量占三家造车新势力总交付量的60%。但随着小鹏和理想的奋力直追,三者的差距在迅速缩小,“蔚小理”的格局不再稳固。2020年至2021年,蔚来的汽车交付量分别为43,728辆和91,429辆,同比大增113%和109%,但仍落后于小鹏和理想的增速。

2021年,小鹏汽车和理想汽车的交付量分别为98,155辆和90,491辆,同比增长263%和177%。从交付量来看,小鹏汽车2021年的全年交付量首次超越蔚来,成为三者之首。从增速来看,理想汽车的增速惊人,自2019年12月4日理想ONE正式开启交付以来,理想汽车仅用12个月零14天就完成了第一个30000辆的交付,创下新造车势力首款车型最快交付纪录。

(数据来源:公司公告,满投整理)

分月度来看“蔚小理”的汽车交付量,2021年下半年以来,蔚来的业绩相对惨淡,月度交付量多次垫底,特别是在10月交付量不及小鹏汽车的一半。小鹏汽车10月、11月、12月连续三个月交付量第一,蔚来汽车的交付量增长明显失速,被小鹏和理想超越。

(数据来源:公司公告,满投整理)

02、蔚来亏损程度最大,理想或率先盈利

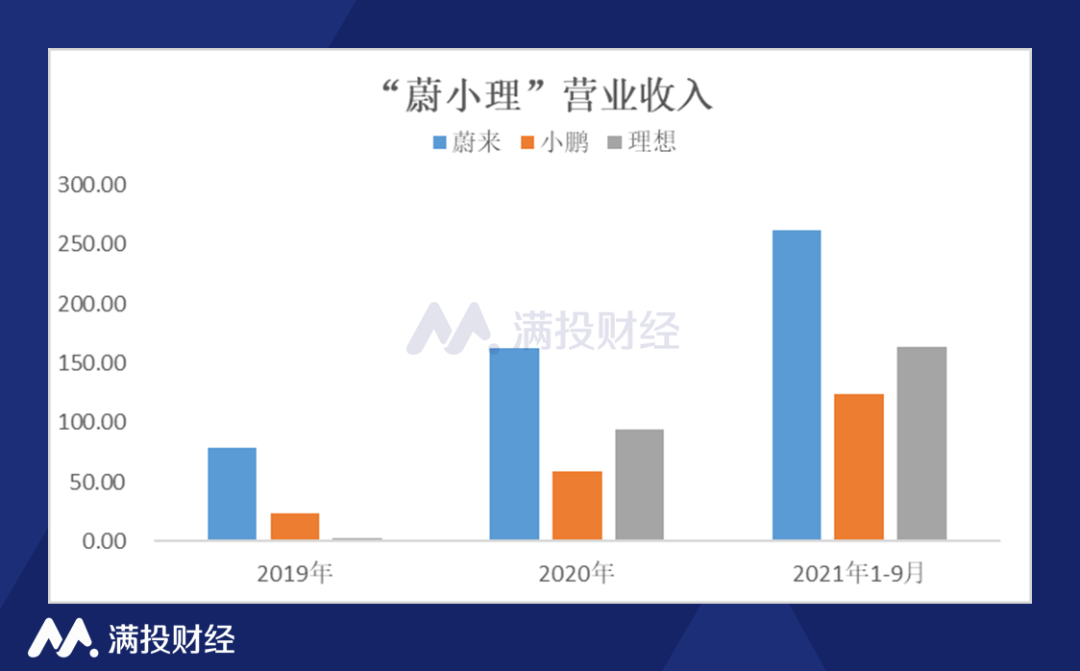

从收入来看,2021年前三季度,蔚来的营业总收入为262.36亿元,同比增长173%,蔚来的收入规模呈快速增长的趋势,仍居“蔚小理”之首。但小鹏和理想近几年来的成长非常快速,构成蔚来最大的竞争压力。2019年,蔚来的收入规模是小鹏的三倍,如今这个差距在迅速缩小,理想2019年的全年收入仅2.84亿元,而2021年前三季度收入已经超越了小鹏。

(数据来源:公司公告,满投整理)

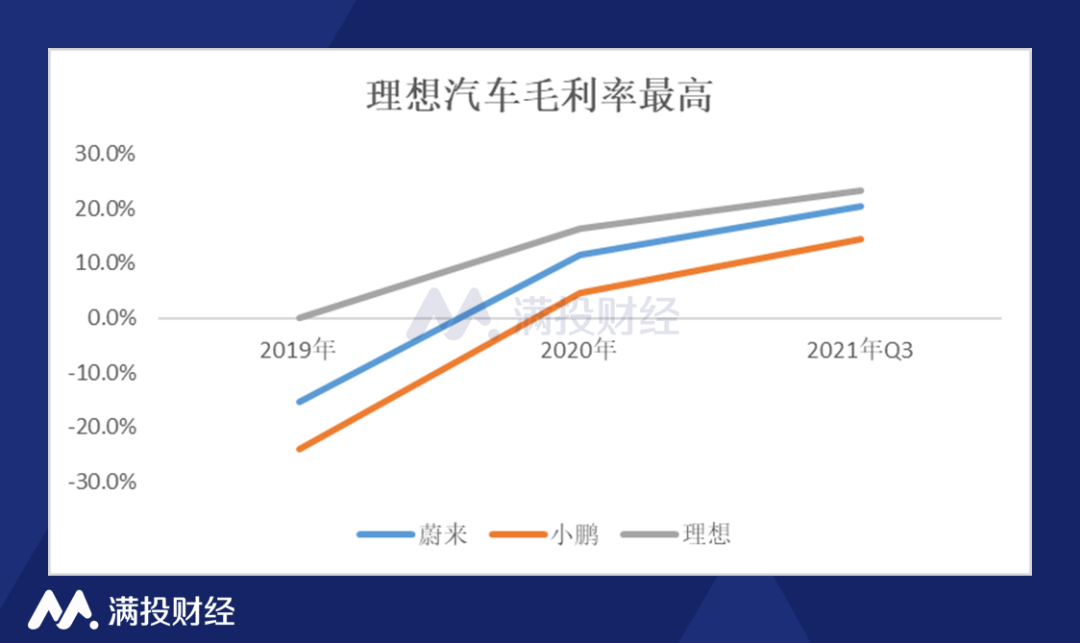

毛利率方面,“蔚小理”的毛利率在2020年的时候均已转正,得益于良好的费用控制,理想汽车的毛利率高于蔚来和小鹏。2020年三季度,理想汽车的毛利率为23.3%,蔚来和小鹏的分别为20.3%和14.4%。

新能源汽车的前期研发成本非常高,且盈利周期比较长,高额的费用支出是新能源车企亏损的主要原因。从年度数据来看,“蔚小理”虽然毛利率均已转正,但仍未实现盈利。蔚来是三者中营收最高的,同时亏损也最大,2021年前三季度,蔚来的净亏损为83.93亿元,小鹏和理想的亏损为35.76亿元和6.17亿元。理想汽车的费用控制较为严格,且车型单一,相较于其他两家,费用支出较少,毛利率高,因此亏损程度最小,或将率先实现盈利。

(数据来源:公司公告,满投整理)

03、蔚来还有多少钱可以烧?

众所周知,新能源汽车是一个非常烧钱的行业,公司车型的研发、宣传、运营、门店扩张等需要大量的资金,可以说有钱才能砸出未来。新能源汽车行业竞争激烈,面对小鹏和理想的追赶,蔚来后面势必要更加奋进,在巨额亏损的情况下,蔚来还有多少钱可以烧?

回顾近几年,蔚来经历了过山车般的旅程,由于巨大的成本费用支出,蔚来2019年的时候一度面临“生死危机”,为控制支出,提升运营效率,蔚来在2019年的9月份裁员1200人以缓解公司的现金流危机。但真正将蔚来从危机中解救出来的是2020年多轮融资的成功,为蔚来注入了超400亿元的资金,截至2020年期末,蔚来的现金及现金等价物从2019年的8.63亿元飙升至384.26亿元。截至2021年三季度末,蔚来现金流仍有215.95亿元,暂时不会再次出现现金流危机,但蔚来尚未实现自我造血能力,若没有新的资金注入,以蔚来烧钱的速度之快,这笔钱仍非常有限。

(数据来源:公司公告,满投整理)

04、中国新能源汽车产销两旺,行业高景气度明确

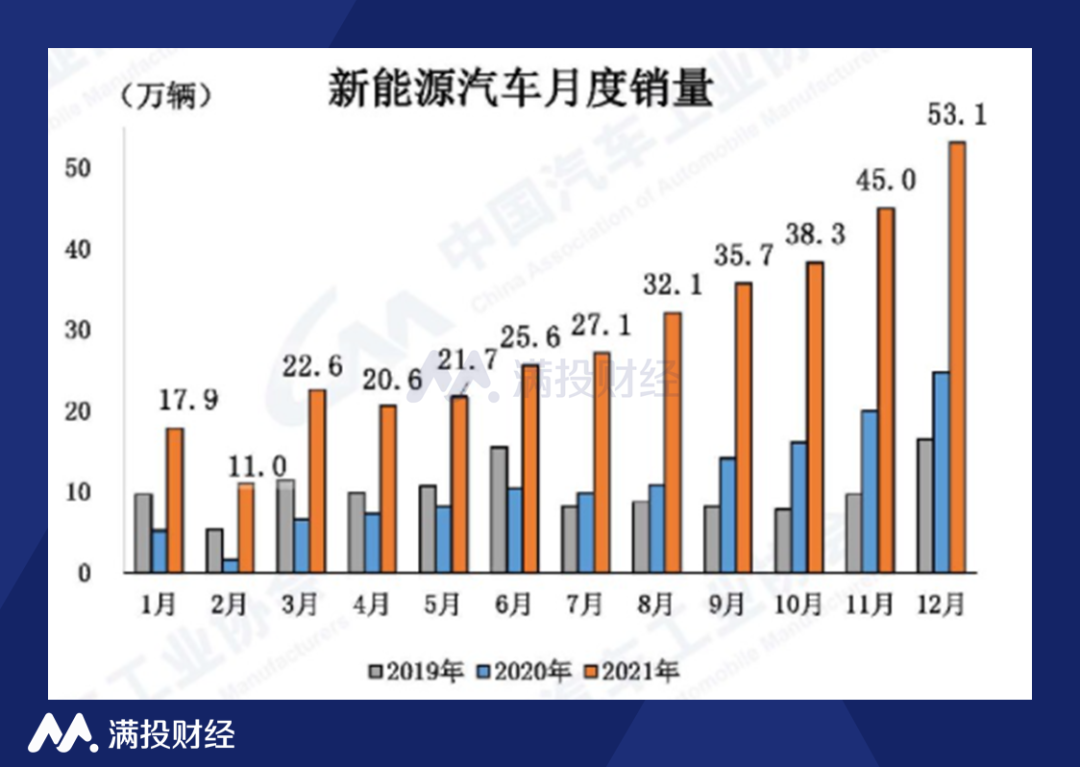

中国是全球最大、发展最快的新能源汽车市场,市场份额领跑全球。根据中汽协数据,2021年中国新能源汽车全年保持产销两旺的发展局面,3月份开始月销量超过20万辆,8月份超过302秦亮,11月份超过40万辆,12月份达到53万辆,表现持续增长的势头。12月份,新能源汽车的产销量分卑微51.8万辆和53.1万辆,再创历史新高,同比分别增长1.2倍和1.1倍。

(数据来源:中国汽车工业协会)

得益于国内新能源汽车产销量的快速增长,中国新能源汽车的渗透率也迅速攀升,特别是国内新能源汽车的渗透率也随销量的增长迅速攀升,特别是2021年以来,提升速度非常快,2021年,中国新能源汽车的渗透率达到14.8%,而2020年仅5.8%。其中,12月单月新能源汽车渗透率达到19.1%,持续高于上月。

(数据来源:中国工业汽车协会,满投整理)

中国新能源汽车的快速发展,离不开政府的大力支持,在全球低碳减排的大背景下,交通领域的减排是重中之重,也是我国实现“双碳”目标的重要途径。且中国的新能源汽车并不像传统的燃油汽车,距离欧美车企有着几十年的技术底蕴差距,在新能源汽车技术的研发上,大家基本处在同一起跑线,在国家的大力扶持之下,行业呈现“一片大好”之势,行业的高景气或将维持较长一段时间。

在行业的高景气下,蔚来等新能源汽车企业大有可为。但正如上面所说,新能源汽车同时也是一桩被金钱扼住喉咙的生意,从研发到盈利道阻且长。目前来看,国内造车新势力“蔚小理”均没有实现自我造血能力,如果没有持续的资金投入,最后也只能是中道而止。

评论