文 | 蓝鲸教育 王金晓

日前,粉笔科技向香港联交所递交IPO招股书,正式启动上市计划。

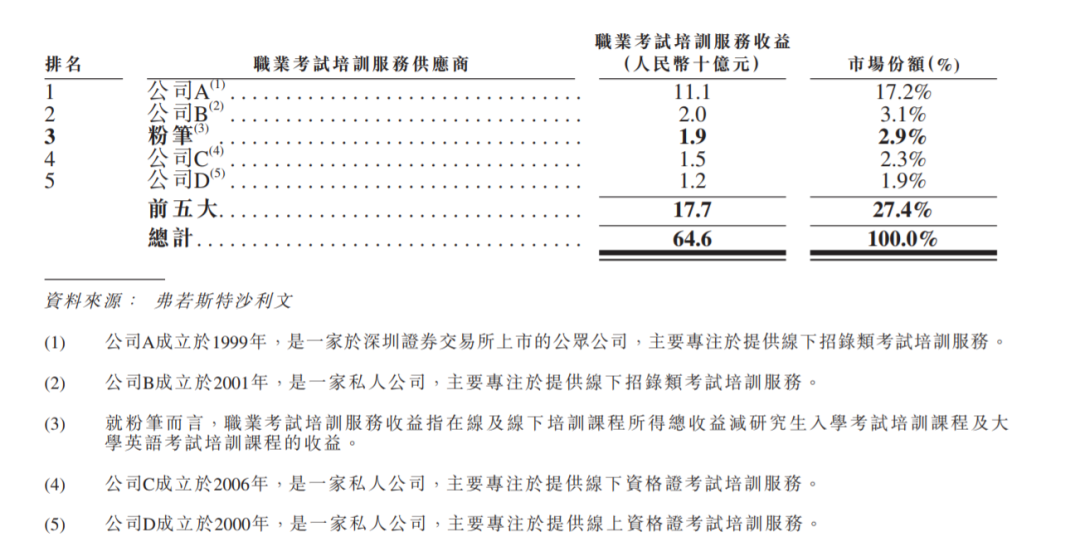

在财报中,粉笔科技提到了一项关键信息:按照培训服务收益统计,粉笔的市场份额占到2.9%。在行业变化并不迅速的职教培训行业,粉笔是如何在夹缝中一步步突围的?

高投入、高增长

纵观整份财报,粉笔正处于高投入、高增长的快速上升周期。

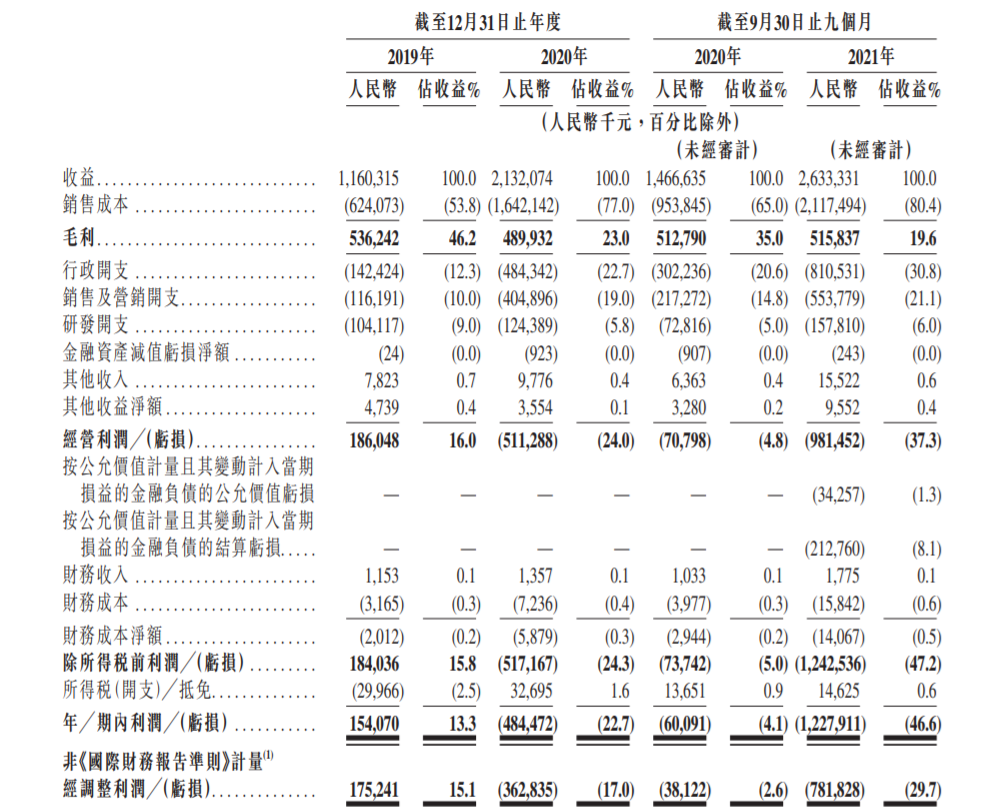

根据招股书,粉笔科技的收益由2019年的11.60亿元增加至2020年的21.32亿元,同比增长83.7%。2021年的前9个月,粉笔科技实现营收26.33亿元,同比增加79.5%。在疫情常态化之下,其他巨头还处于业绩承压的状态时,粉笔三个季度的收益已超过上一年全年,这样的增速可以说是非常迅猛的。

营收的增长,伴随着大幅度的投入。2021年前9个月,粉笔的销售成本达21亿元,占收益比例的80.4%。费用开支中,行政开支达8.1亿元,占收益比例30.8%;销售及营销开支为5.53亿元,占收益的21.1%。

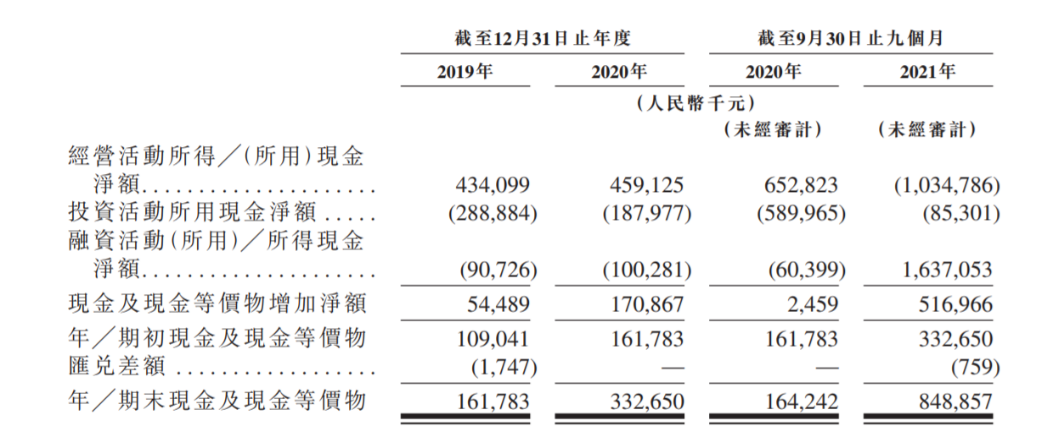

现金流层面的变化,也反映了粉笔高投入的现状。2021年前三季度,粉笔的经营活动现金净流出达10.35亿元。

在投入之下,粉笔也相应地出现亏损。从净利润上看,粉笔科技2019年的经调整净利润为1.75亿元;2020年则实现净亏损3.63亿元;2021年1-9月其净亏损扩大至7.82亿元。

不过按照粉笔目前的“弹药”情况,如此投入并没有太大压力。截至2021年9月30日,粉笔持有的现金及现金等价物为8.49亿元,比上一年同期大幅增加5.17亿元,是最近几个周期增幅最大的季度。短期偿债压力方面,流动比率为1、速动比率为0.9,相比2020年底的指标有明显提升。

在企业规模扩大的关键周期,亏损并非不可接受。而从客观上来说,粉笔的确实现了节节攀升。根据弗若斯特沙利文的报告,按照职业考试培训服务收益统计,粉笔的市场份额已经十分接近行业第二。

为何粉笔的投入效果相对显著?粉笔是如何突围的?

线上口碑沉淀

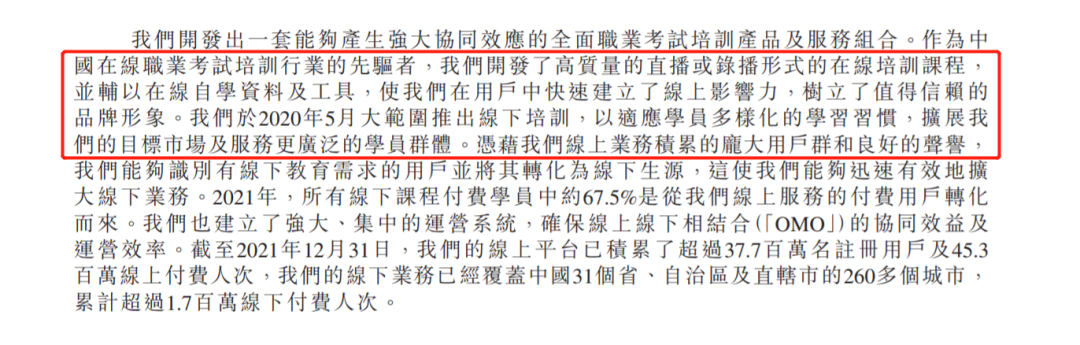

在财报概览中,粉笔给出了这样一段话:“我们开发了高质量的直播或录播形式的在线培训课程,并辅以在线自学资料及工具,使我们在用户中快速建立了线上影响力,树立了值得信赖的品牌形象。我们于2020年5月大范围推出线下培训,以适应学员多样化的学习习惯,扩展我们的目标市场及服务更广泛的学员群体。”

这段话概括了粉笔的发展路径——线上业务立住根基,进而向线下业务扩张。

根据招股书,粉笔在线上有几项关键的创新,比如在线题库:2015年6月,粉笔推出了中国招录类考试培训行业的首个综合在线题库。截至2021年12月31日,题库已积累了超210万个问题,通过平台进行的线上练习约17亿次,对应的习题数量超277亿道。

再比如在线模拟考试系统:2015年3月,粉笔推出在线模拟考试系统,对所有感兴趣的参与者开放。支持超过30万名参与者同时进行主观申论题的现场模拟考试。截至2021年9月30日,粉笔已为总计超过3610万名参与者举行多种在线模拟考试。

此类工具属性的产品吸引了大批潜在用户,所需的人员成本并不高,但教学质量可以在一定程度上得到保障。招股书提到,2021年9月,讲师能够为单个班级超10万名学员讲授高质量的直播课程。

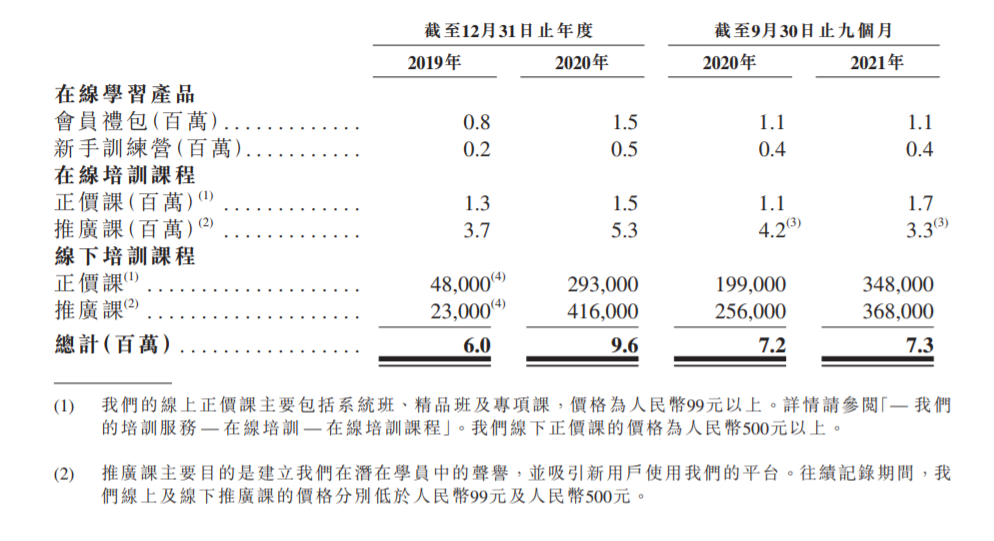

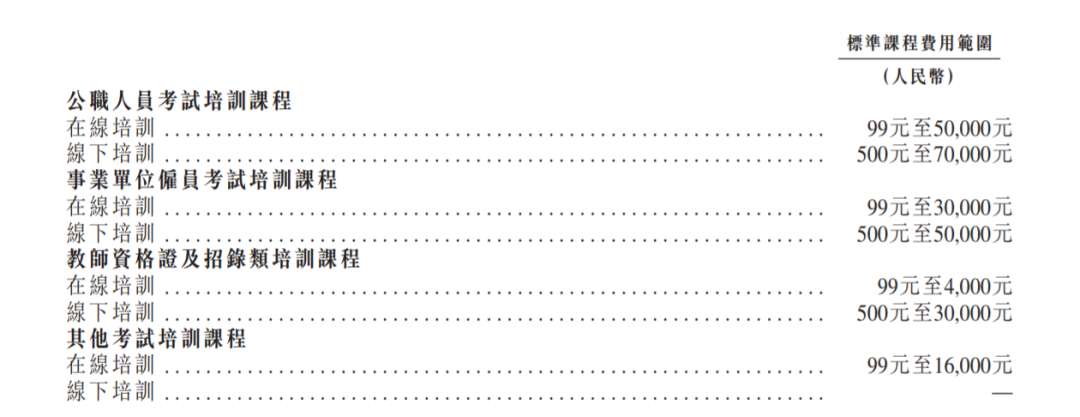

单价较低的专项课和系统班,则进一步将普通用户转化为付费用户。2014年9月,粉笔推出了系统班。每门课程99-980元,专项课班则定价为99-600元。

到了这一步,粉笔所付出的成本相对而言并不高,但教学质量可以更好地保障。招股书提到,2021年9月,讲师能够为单个班级超10万名学员讲授高质量的直播课程。低价课程则相比于市场价更低,且线上更能满足碎片化时间的需求,这吸引了不少对职业考试跃跃欲试的用户。

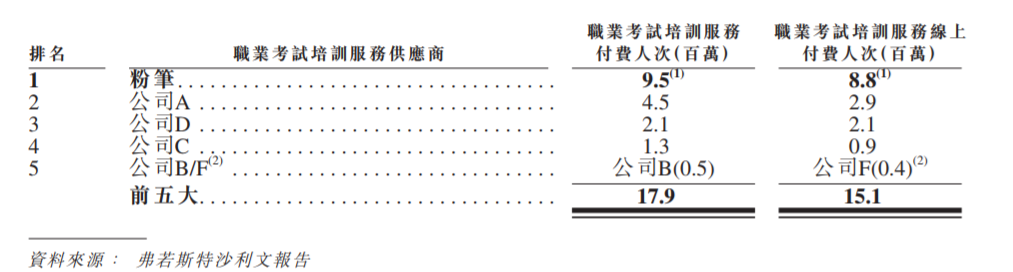

根据弗若斯特沙利文报告,到2020年,粉笔线上职业考试培训服务880万人次,相当于第二大市场参与者规模的三倍,超过其余前五大市场参与者的规模总和。基于庞大的用户基础,粉笔再通过低价课成功吸引了用户付费。

再进一步则是升级服务、提高客单价。2020年6月起,粉笔开始提供精品班。定价相对于低价课更高,为每门课程980-49800元。也是在这一年5月,粉笔大范围推出线下课程。

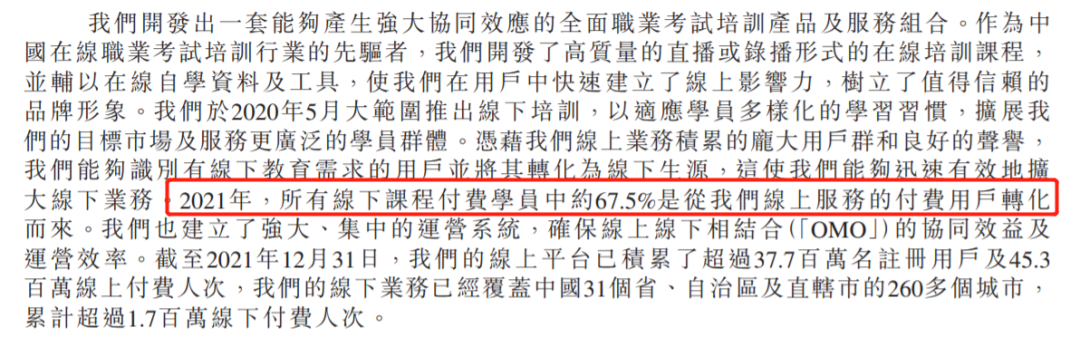

需要看到的是,粉笔敢于走出这关键的一步,正是由于线上打好了基础、做好了口碑。招股书中提到一项关键数字:2021年,所有线下课程付费学员中,约67.5%是从线上服务的付费用户转化而来。

如今,依托线上的产品,粉笔正式进入了高客单价的线下、协议班模式。

正面厮杀

在营收构成上,粉笔的线上与线下业务出现了明显的两极反转。

线上与线下的业务都在增长,但线下业务明显增长更快。根据招股书,在线培训服务的收入从2019年的占比56.7%,减少到2020年的46.2%;而线下培训服务则由30.5%上升到41.6%。到2021年前9个月,线下培训已成为主要收入来源:营收13.1亿元,占比49.8%。

付费学员方面,线下培训课程的付费人次由2019年的7.1万人增至2020年的71万人。截至2020年9月30日止9个月的45.5万人,增至截至2021年9月30日止9个月的71.6万人,呈现了翻番式的增长速度。

从培训费用来看,线下课程的费用明显比线上更高。大规模拓展线下培训服务,粉笔已经开始进入其他巨头的核心地带,刺刀见红的竞争正在打响。

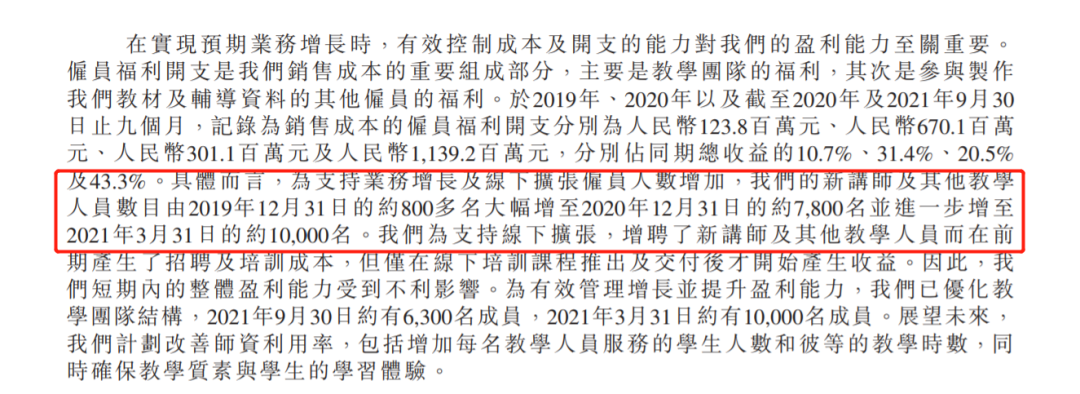

粉笔上市的行为,客观上也是为接下来的竞争储备弹药,这主要在于线下的成本开支更高。由于服务升级,需要匹配更多的教师资源。财报显示,为支持业务增长及线下扩张雇员人数增加,粉笔新讲师及其他教学人员数目由2019年12月31日的约800多名;大幅增至2020年12月31日的约7800名;并进一步增至2021年3月31日的约10000名。粉笔也明确表示,短期内的整体盈利能力受到不利影响。

但需要看到的是,这是粉笔必须要走的路。当前粉笔坐稳行业第二已经是大概率事件,而进一步抢占更多份额,只依靠低客单价的模式并不现实。特别是坐拥3610万注册用户、880万付费人次,也存在进一步转化付费用户的客观条件。

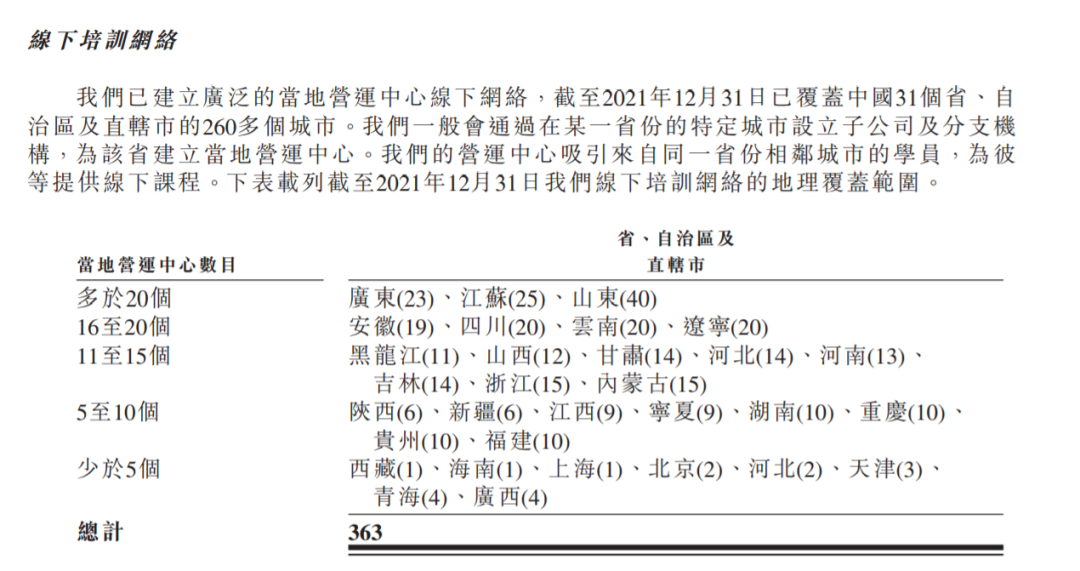

从阶段性目标来看,到2021年12月31日,粉笔已经覆盖了31个省、自治区及直辖市的260多个城市,进展速度迅猛。

综合来看,处于快速扩张期的粉笔,正在从线上迈入线下扩张的关键阶段。依托线上的优势,粉笔已经撬动了非学历职教培训的市场格局。如今,上市或许是关键一步。成为巨头的航道上,粉笔正驶入深水区。

评论