文|热点微评 王新喜

自从2016年苹果在秋季新品发布会上推出AirPods之后,TWS(真无线)耳机市场走向了繁荣。

5年间,小米、OPPO、华为、荣耀、三星等玩家陆续入场。2022年初,OPPO荣耀在各自的发布会上又推出了耳机新品,荣耀拿出了全球首款支持测温以及全球首发支持5C快充技术的TWS耳机——荣耀Earbuds 3 Pro,OPPO拿出了OPPO Enco X2真无线降噪耳机。市场卡位战厮杀正酣,热度依然在延续。

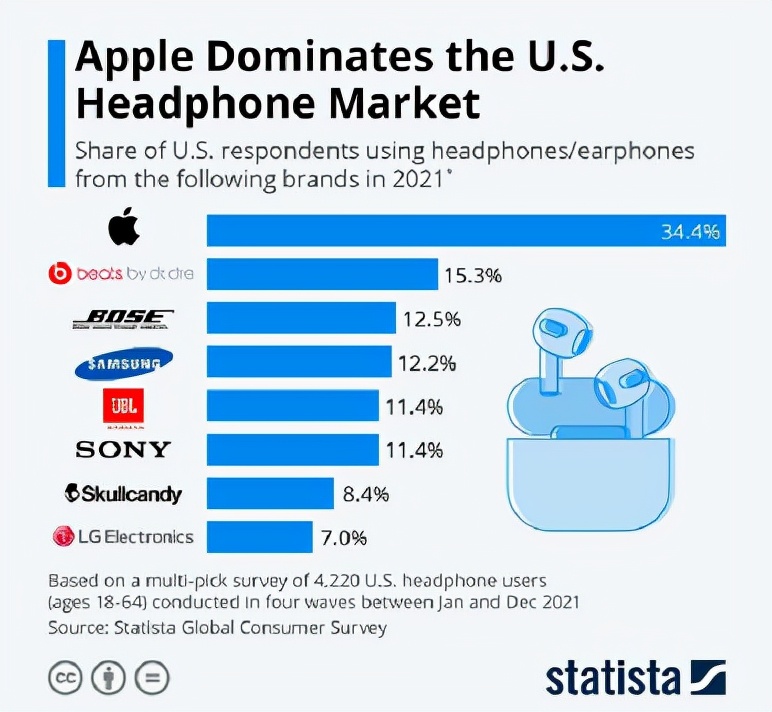

根据statista数据显示,在美国,近50% 受访的美国消费者,有苹果AirPods 或Beats耳机产品。苹果AirPods市场份额占比第一(34.4%),苹果旗下的 Beats by Dre占比第二(15.3%)。

相对于美国市场一家独大,国内无线耳机市场卷到了天花板。根据天眼查数据显示,我国无线耳机相关企业高达1000余家,其中超3成的企业成立时间在5年以内。

不过从市场份额来看,国内市场也是苹果独大(占比44%),小米三星华为以及Realme的耳机产品市场份额分居第二与第五。

不过,从当前各厂商厮杀的情况来看,TWS耳机市场远未到市场格局落定的时候。问题来了,真无线耳机为何会火,到底拼的是什么?

无线耳机为何能火?

真无线耳机能火起来,本质上在于它解决了有线耳机原本的痛点——

首先是有线耳机剪不断理还乱的线材在简洁性与体验层面不佳。

其次是有线耳机在典型应用场景(比如跑步、商场、公共交通等)中缺乏舒适的体验感(手握手机,拉扯线材、嘈杂公共环境的降噪不佳等),此外是作为独立的配件产品,无法在不同产品之间做智能化场景切换。

在摒弃线材之后,AirPods开创的真无线耳机无论是设计上的简洁感(AirPods半入耳式与AirPods Pro入耳式)、还是重量(不到5g)以及沉浸式的空间音频,降噪能力等都吊打有线耳机的体验。

它在各种场景中的应用体验也更好——消费者可以在健身、居家、户外、车内、商场等各种场景中更好的随时随地与人语音通话、听音乐、视频通话或聆听有声读物等。这也是为何真无线耳塞已成为消费者在几乎所有户外环境中的首选耳机形态。

AirPods还有一个功能就是多场景的无缝切换——戴上 AirPods,用户可以在 iPhone、iPad、Mac 间无缝切换,带动了不同设备的自动切换的体验提升。

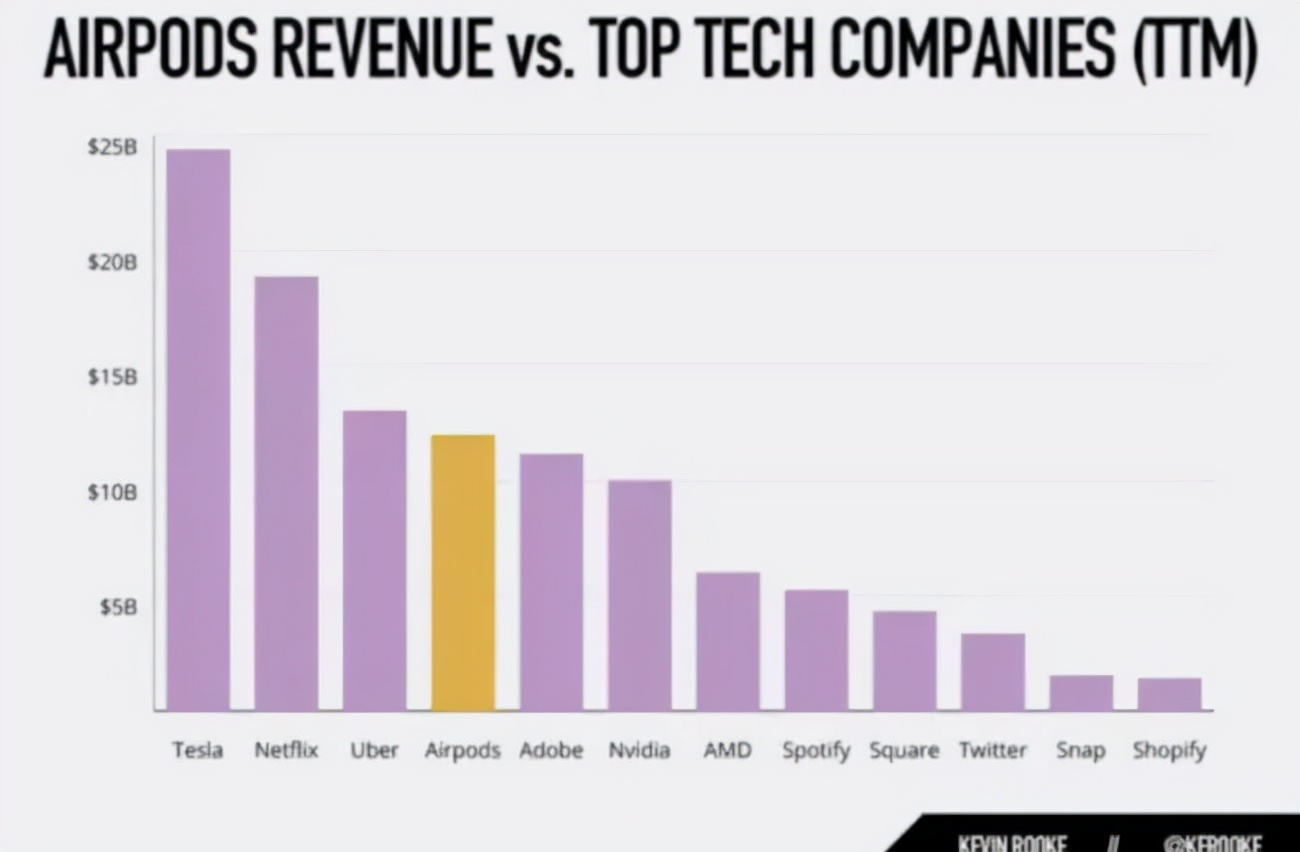

这也是AirPods能够大卖的原因。数据显示,在2019年AirPods的利润就超过了整个小米公司。2020年,苹果AirPods的销售量约1亿部,领跑于各品牌。

有数据显示,苹果公司Airpods每年可带来的收入,几乎是Adobe和Uber的总收入的两倍,是AMD 2020年的收入的两倍。

AirPods的火爆也带动了越来越多厂商加入战场,越来越多的手机品牌开始取消3.5mm音频接口或者是直接不标配耳机,开发新品追赶 AirPods。从未来趋势看,真无线耳机到底拼什么?

从音质到降噪,从芯片到续航

对于耳机来说,音质是第一性的。荣耀与OPPO的新品都强调了音质上的优势。

荣耀采用超大振幅动圈与陶瓷高音单元的同轴双单元,11mm超大振幅动圈,全面提升从低音表现到高音延展性能与音乐细节表现力。OPPO则是采用全新的LHDC4.0技术,搭配超宽频主动降噪方案,主打HiFi音质的心智。

其次是降噪。在真无线耳机市场,一大共识是大量半入耳式比入耳式耳机佩戴更舒适,但降噪略输一筹,降噪一直以来都是市场比拼的核心要素之一。

今天市面在售的真无线耳机,降噪几乎各家主打的特性亮点,从华为FreeBuds4、荣耀Earbuds 3 Pro、OPPO Enco X2都将降噪作为主打的核心亮点之一,行业也有“以降噪论英雄”的态势。

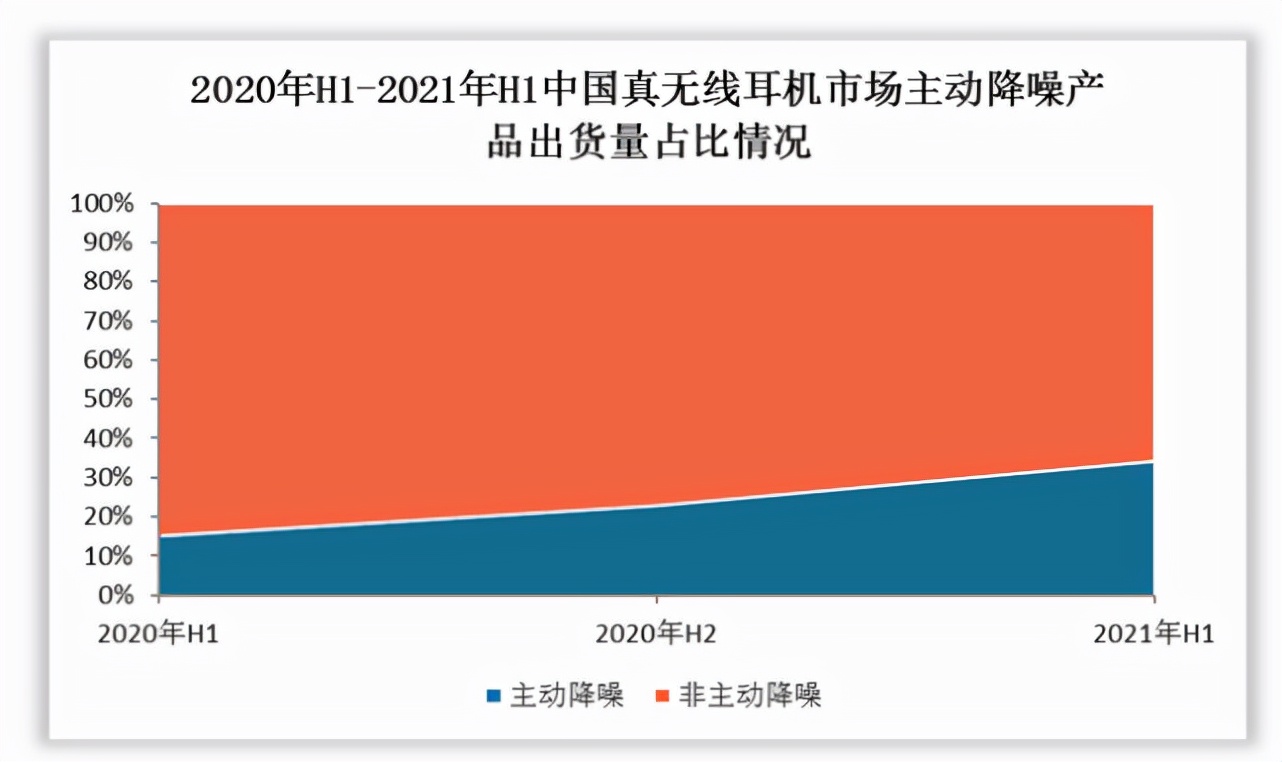

从行业报告数据来看,主动降噪功能的产品几乎已经在入门级产品全面普及。2020年H1-2021年H1,中国真无线耳机市场带有主动降噪功能的产品出货量占比呈现上升态势。其中2021年上半年带有主动降噪功能的真无线耳机市场占比接近34%。

当前,多数厂商希望在降噪实力层面上力压友商一头,降噪的比拼也在陷入深度内卷状态。

如果我们从真无线耳机的技术驱动力来看,要回到音频传输为底层的蓝牙技术来看——蓝牙连接是真无线耳机的唯一支持的连接方式,目前主流的真无线耳机基本都采用了蓝牙5.0或5.1的连接标准。这是下一代音频行业发展的底层标准。

在去年9月,蓝牙技术联盟SIG发布了最新一代的蓝牙音频传输协议——LE Audio(Low Energy Audio)核心规范。它是基于低功耗蓝牙BLE无线通信,具备“超低功耗、全新高音质、低功耗音频解码器LC3(Low Complexity Communications Codec)、LE同步通道、支持多重串流音频、支持广播音频技术”五项特性。

LE Audio新规落地一方面意味着新的蓝牙连接标准让传输更稳定和功耗更低。另一方面这也设定了新一代技术标准的门槛,谁率先完成认证,往往能更快的根据新一代技术标准开发出新产品,获得先人一步的竞争优势。

而根据蓝牙技术联盟的预测,预计2024年真无线耳机的比例将达到38%,这意味着未来几年真无线耳机的爆发式增长红利尚在,也意味着蓝牙芯片的供应需求量会暴涨。因此,芯片的竞争无疑也是未来各大厂商的一大竞逐焦点。

我们知道,TWS耳机的重量大致在4-7克左右,重量体积极轻,空间极狭,要实现高质量的音频与长时间的通话续航,对芯片的要求很高——蓝牙芯片对TWS耳机信号传输及音质表现尤为重要,成为了厂商角逐的一大关键。

从整个供应链来看,当前音频蓝牙SOC主流厂商有恒玄、联发科、高通、杰理、炬芯科技、中科蓝讯、原相、瑞昱、苹果、华为、三星、慧联科技等厂商。

在整个手机行业,自研蓝牙SOC芯片的玩家是苹果、华为与三星,苹果有自研的W1和H1芯片分别被用于一代和二代的Airpods,华为有海思研发的麒麟A1芯片被用于华为 FreeBuds3。

有了智能手机在芯片领域受制于人、无力掌控供应链产能的教训,品牌厂自研芯片可能会是部分国产厂商会选择的一条路。

自研芯片一方面是可以提升品牌溢价,一方面是可以在产品的抗干扰、降噪、音质、延迟等方面的优化做到更好。比如苹果自研的W1和H1芯片分别被用于一代和二代的Airpods,解决了过去传统耳机主副耳机存在的延迟问题——在原有蓝牙协议上加入了一套多重链路和窥探机制,在主耳机和副耳机之间形成一个双向传输机制,让数据互相传输确认,保证数据同步,有效降低延迟。

华为海思研发麒麟A1芯片被用于华为 FreeBuds3,在抗干扰能力、降噪能力和音质,实现了双通道蓝牙链接。

经过几年追赶,高通也推出了基于TrueWireless 技术的芯片,降低主副耳机的延迟问题。因此,在这场角逐战中,内核芯片的优化升级将成为竞争的重要。

厂商们一方面是需要考虑如何绑定头部蓝牙芯片供应商的产能,甚至形成技术层面的互通与产能保证,一方面是通过自研蓝牙芯片,在抗干扰、延迟、功耗等方面形成更好的软硬件体验优化,这可能是真无线耳机未来竞争的重要方向之一。

一直以来,续航痛点从未缺席过各种各样移动消费电子产品,从智能手机到真无线耳机,从电动汽车到VR头盔等,电池续航一直以来也是许多电子设备的痛点。

不同于智能手机等产品受限于电池的寿命,更大容量的电池天然受限于真无线耳机更小的空间,这些挑战涉及到机械设计的难题,包括印刷电路板和工业设计外壳、内部零件等重要组件。

因此,厂商们要突破真无线耳机电池续航的短板,只能从更加先进的芯片制程入手去改善电池续航。

但更先进的芯片制程也意味着更先进的技术与更高昂的成本。当前,在芯片制程方面,相对于安卓阵营普遍采用的28nm工艺,苹果H1芯片采用的16nm工艺依然保持着领先优势,续航能力依然是一众厂商需要补齐的短板。

从性价比之争到平台化生态之争

从当前TWS耳机的市场竞争模式来看,苹果占据高端市场,国内大部分厂商的产品依然在中低端市场争夺。2021年主流品牌的TWS降噪耳机已经来到了两三百价位段,包括红米、realme和QCY等。

根据旭日大数据的2021年TWS新机价格分布数据显示,国内价格低于500元的TWS耳机占比为57%,而起售价高于500元的TWS新机占比达43%,虽然说厂商们开始往中高端TWS产品发力,整体而言,性价比之争依然是国内厂商竞争的主旋律。

在性价比之争外,另一条路线是平台生态化之争。

因为区别于传统有线耳机,TWS耳机本身的互联与智能化特性,可以集成更多的功能应用, 从苹果、华为到谷歌等厂商开始在TWS耳机上开发更丰富的语音助理、AI翻译、骨声纹ID识别、健康追踪等技术,将更多的性能和体验集成在耳机中,TWS耳机的平台化生态化趋势逐渐显露。

如前所述,从苹果 AirPods 的自动切换等功能来看,戴上 AirPods 之后,用户可以在 iPhone、iPad、Mac 间无缝切换,本质是打通系统封闭生态内终端产品,实现互联互通。

其实我们从国内荣耀华为等厂商的产品来看,他们在PC、平板、智慧屏、智能手机等产品的多屏互动、互联互通的打法是非常明显的。

本质上,终端设备的互联是IoT时代的大势,大厂在诸多终端产品层面布子,最终都是要将他们纳入万物互联生态。从这个角度来看,真无线耳机厂商之间也是IoT互联生态竞争的重要落子。

红利尚在,国产厂商还能不能追上AirPods?

虽然在市场份额上,苹果的AirPods占据市场半壁江山,但国产手机已悉数入场,处于破局与发力阶段,未来变数还很大,此从设计、功能到体验均在逐渐拉近距离,追赶AirPods是一众厂商心照不宣的大方向。

TWS耳机的增长红利还在。首先是真无线耳机的产品技术壁垒并不高,尤其是随着蓝牙5.0技术的广泛普及,将给整个市场产品的消费需求与体验升级提速,未来上行走势明显。

其次是整个市场尚未到饱和期,从增长到创新再到应用探索,还有很多突围的机会。

此外,尽管参与竞赛角力的有智能手机厂商、传统耳机厂商以及新兴的第三方厂商,但随着无线耳机成为智能手机标配,手机厂商将成为该战场的主角与主导的一方。毕竟,主流手机厂商相较传统耳机厂商,在品牌认知度、销售渠道,资金链与技术研发投入上的优势更加明显。而手机新品捆绑耳机新品的体验优化,无疑将推动耳机产品与手机销量成正相关。

对于手机厂商而言,也有望在该战场开辟一大全新的盈利来源——苹果已经做出表率并把AirPods打造成了一个新的现金牛业务,这种开辟新战线并且在几年内做到稳定盈利、为主业创造附加值与贡献营收空间的能力是国产手机厂商所缺乏的,当然,这也是国产手机厂商能够复制的一种业务增长模式。

华为、OPPO、vivo、小米、荣耀等国内手机巨头均陆续发布了多款真无线耳机,从产品体验到微创新,从差异化特色与品质化,国产厂商正在紧追苹果。

与手机的竞赛类似,从模仿试水到参与供应链,到底层技术研发,最终也要和AirPods掰手腕。

从技术的角度来看,从芯片的竞争到电池技术以及IoT生态之争,还存在创新变数,下一阶段的竞争,看战术打法,也看战略落地,但起决定作用的,依然是看产品技术创新层面是否有机会胜出。

*微信公众号:热点微评(redianweiping)

评论