记者 |

作为新晋锂电池概念股,维远股份(600955.SH)公布了上市以来的首份年度成绩单:在净利润同比大涨200%的同时,公司宣布将加快10万吨/年高纯碳酸二甲酯项目建设,意图进一步“分羹”锂电池电解液市场。

3月3日,维远股份回应界面新闻称,2021年全国碳酸二甲酯产能120万吨左右。以目前产能来看,项目达产后,公司碳酸二甲酯将占国内产能8%左右。

进军锂电池电解液领域

3月2日,维远股份发布2021年年度报告称,2021年,维远股份实现销售收入96.35亿元,同比增加119.65%;归属于上市公司股东的净利润21.5亿元,同比增加200.61%,每股收益4.72元。

公司称,本期营业收入和利润总额增长,主要系公司35万吨/年苯酚、丙酮、异丙醇项目于2020年10月底投产,本期产能释放和部分产品价格上涨幅度大于部分原材料上涨幅度。与此同时,维远股份表示,将以实施权益分派股权登记日登记的总股本为基数,用可供股东分配的利润向全体股东每10股派现金股利3.91元,共计派发现金股利2.15亿元,现金分红比例为10%。

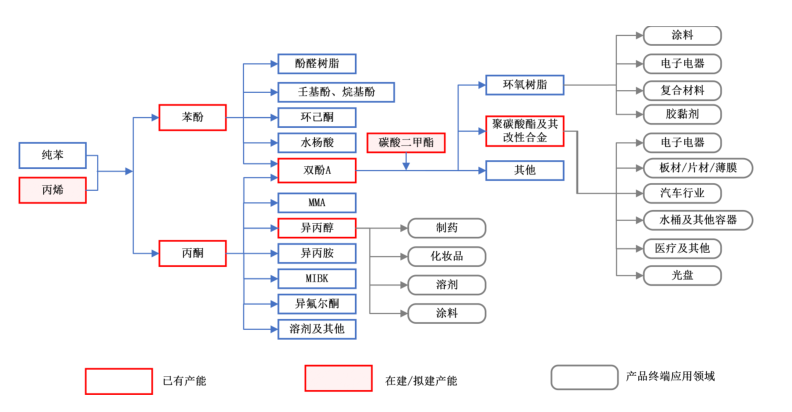

公开资料显示,利华益维远化学股份有限公司(维远股份)成立于2010年12月23日,总部位于山东东营,2021年9月15日在上交所主板上市。截止本报告期末,公司一直专注于化工新材料业务,为国内最大的苯酚、丙酮生产企业。

其中在苯酚领域,2017-2021年伴随下游行业的不断发展,国内苯酚消费量呈现逐年增长趋势。维远股份称,近年来受下游聚碳酸酯行业迅猛发展,以及下游液体环氧树脂在风电需求中的增量的影响,下游双酚A行业对苯酚消费量大幅增长,成为苯酚最大的消费领域。另外,下游酚醛树脂行业向集中化、规模化发展,年内多家厂家新上酚醛树脂装置,进一步刺激苯酚需求增加,2022年预期消费量将进一步提升。

不过界面新闻记者注意到,作为上游的基础化工产品,尽管苯酚、丙酮两大主营产品的营业收入比上年大增,其中苯酚营业收入比上年大增453%,但成本也大涨了546%。年报中进一步指出,本报告期主要原材料纯苯价格同比变动83.03%,导致营业成本增加明显。这进而导致苯酚的毛利率比上年大幅减少12.56%,仅为12.81%。对比其他分产品的毛利率,苯酚、丙酮12%-14%的毛利率明显有些“拉胯”。

在此背景下,维远股份将未来的利润增长点瞄准了“高纯度碳酸二甲酯”项目。

据了解,碳酸二甲酯(CH3OCOOCH3,简称DMC),是一种无毒、用途广泛的化工原料,被誉为当今有机合成的“新基石”。在锂电池电解液领域(锂电池电解液主要由溶剂、添加剂和电解质组成,其中溶剂占电解液质量的80%左右,是电解液的主要原材料),对比其他溶剂,高纯度碳酸二甲酯具有粘度低,电化学稳定性好,可以提升电解液的低温性能等特点。业内数据显示,2021年中国电解液出货50万吨,同比增长100%。随着下游需求的不断扩张,未来有望进一步增长。

维远股份曾在招股书中提到,“10万吨/年高纯碳酸二甲酯项目”建成后,其中5.2万吨/年可满足公司现有的聚碳酸酯项目,解决原材料瓶颈,加强原材料的自我保障能力;剩余4.8万吨/年可对外销售,建成后公司将成为国内最大的碳酸二甲酯生产企业之一。

对此,维远股份回应界面新闻称,2021年全国碳酸二甲酯产能120万吨左右。以目前产能来看,项目达产后,公司碳酸二甲酯将占国内产能8%左右。

在年报经营计划中,维远股份再次强调“加快10万吨/年高纯碳酸二甲酯项目建设,进一步推进产业化结构优化”。可以预见的是,该项目若能顺利投产,既能够解决公司自身原材料的瓶颈,又能使其进军锂电池电解液市场。

值得注意的是,就在发布年报的前一天,维远股份还公布了一则关于进军锂电池电解液市场的消息。公告称,公司近日与日本宇部兴产株式会社签署了《2万吨/年高纯碳酸二甲酯技术许可协议》,宇部将其拥有的通过碳酸二甲酯生产高纯碳酸二甲酯的技术许可给公司。许可费共计3亿日元整(即1639.89万元人民币,以当前汇率估算)。

若协议履行到位,公司将增加高纯碳酸二甲酯产品,进一步丰富公司的产品结构,标志着公司向锂电池电解液领域迈出了重要一步,对公司年产2万吨高纯碳酸二甲酯装置的达产有长远、积极的影响。

界面新闻注意到,此次2万吨/年高纯碳酸二甲酯产能,正是公司募投项目“10万吨/年高纯碳酸二甲酯项目”的一部分。

与“大佬”分羹

不过,维远股份很快就上述签约发布了一份补充风险提示,称目前碳酸二甲酯装置尚在建设中,而且在碳酸二甲酯10万吨/年的产能中,只有2万吨用于生产电池级碳酸二甲酯。电池级碳酸二甲酯为新建装置,尚未开始建设,未来达产时间、产能品质存在不确定性。

此外,根据协议,维远股份装置中生产的产品只在中国销售,未来生产的电池级产品存在销售受限制的风险。高端客户对新装置投产的产品也需要一定的认证周期,对新装置产品的认可存在不确定性。由于本协议履约时间较长,在协议执行过程中,可能存在技术更迭、市场环境变化带来的不确定性风险。

电池级碳酸二甲酯装置尚未开始建设,是否存在技术性难题?为何项目只有20%的产能用来生产电池级碳酸二甲酯?

对此,维远股份回应界面新闻称,公司已经与宇部签署了相关技术协议,不存在技术难题。“10万吨/年DMC项目”主要为解决公司原料采购的问题,建成后,每年将有6万吨左右作为原料用于现有聚碳酸酯装置,2万吨左右用于工业级DMC生产,2万吨用于电池级DMC生产,通过差异化的生产安排,可以进一步丰富产品类型,拓宽销售范围,扩大公司在化工领域的影响力。

对于维远股份来说,即使项目能够顺利达产,尚需与业内大佬分羹。作为维远股份的“邻居”,同样总部位于山东东营的石大胜华(603026.SH)无疑是业内的“大佬”。

公开资料显示,石大胜华是全球最大的锂电池溶剂供应商,占国内锂电池溶剂产能70%以上,是国内唯一能够同时提供5种电解液溶剂、锂盐六氟磷酸锂及多品类添加剂产品的企业。石大胜华2020年年度报告显示,2020年全国DMC(碳酸二甲酯)产量在52万吨左右,而出自石大胜华的产量约为46万吨,88%的市场占有率稳居行业首位。且DMC的毛利率高达32.59%,远超公司生产的其他化学品。

石大胜华在2021年年度业绩预增公告中称,预计2021年度实现归属于上市公司股东的净利润为11.70亿元到12.50亿元,与上期相比,将增加9.10亿元到9.90亿元,同比增加350.36%到381.15%。

业绩大增的原因在于,随着新能源汽车市场快速增长,带动上游电池材料需求快速增加,碳酸酯系列产品销量和销售收入比上年同期有较大增加,盈利水平同比有较大增长。此外,公司持续产品结构优化,在S级碳酸酯系列产品基础上开发了SS级系列产品,进一步提升了公司盈利能力。

随着国内新能源汽车需求充分释放,动力电池装机数据环比持续回升,锂电池溶剂供不应求。2021年,锂电池电解液主要溶剂DMC、EMC、DEC、EC和PC均价分别为1.27、2.37、2.27、1.39和1.50万元/吨,同比分别上涨32%、58%、51%、40%、42%。

在此背景下,石大胜华也在不断增资扩产。2021年11月,石大胜华披露称,公司全资子公司胜华新能源科技(东营)有限公司拟投资16亿元建设30万吨/年电解液项目,据预测,项目稳产后,年可实现95.58亿元营业收入,净利润为4.28亿元。与此同时,石大胜华控股子公司东营石大胜华新能源拟投资5.6亿元建设10万吨/年液态锂盐项目,据预测,项目稳产后年可实现营业收入34.78亿元,净利润8.97亿元。

石大胜华表示,目前公司没有电解液、液态锂盐的生产和销售业务。基于电解液、液态锂盐行业发展需求,公司进行上述两个项目的建设,有助于强化公司的核心竞争优势,提升公司盈利能力,为公司长远发展奠定基础。

2021年12月,石大胜华还宣布,公司全资子公司拟投资12.83亿元,在武汉建设22万吨/年锂电材料生产研发一体化项目(12万吨/年碳酸乙烯酯、5万吨/年碳酸二甲酯、4.5万吨/年碳酸甲乙酯、0.5万吨/年碳酸二乙酯),据预测,项目稳产后年可实现营业收入30.88亿元,净利润5.14亿元。

石大胜华随后又发布公告称,全资子公司胜华新能源科技(东营)有限公司拟投资2.8亿元建设1.1万吨/年添加剂项目、拟投资7.33亿元建设2万吨/年硅基负极项目、拟投资4.87亿元建设10万吨/年碳酸甲乙酯装置项目。

尽管公司所在地的均在东营,但据知情人士透露,维远股份与石大胜华在业务的细分领域有所不同,尤其在锂电池电解液的技术领域并不存在交集。

评论