文|国际能源网

近日,国际能源网获悉,大唐集团将信阳、略阳、运城、石门四家火电厂管理权被移交给陕煤集团。这已经不是大唐集团第一次转让火电业务了。国际能源网不完全统计,仅最近一两年的时间,大唐至少已经转让了10家火电企业,累计装机将近1000万千瓦,涉及金额超100亿。

就在大唐转让4家火电厂管理权不久,大唐集团1个投资76亿,百万千瓦级火电项目获核准,这个名为大唐华银株洲2×100万千瓦扩能升级改造的项目,将需要大唐通过银行贷款53.2亿来实现。

大唐集团一手甩卖火电,一手又对现有火电进行升级改造,针对火电业务的未来,大唐集团是要放手还是要“留一手”?

01 火电成为亏损之源

大唐集团是几个央企电力集团中火电装机量比较高的,根据国际能源网统计,截至2020年底,中国大唐火电装机10348万千瓦,仅次于国家能源集团和中国华能,其火电装机占比高达65.25%,装机占比也排在国家能源集团和中国华能之后。

世界在役最大火力发电厂——内蒙古大唐国际托克托发电公司也隶属于大唐集团旗下。

虽然火电装机排名第三,但大唐集团却没有像国家能源集团那样有中国神华这样的煤炭大户做支撑也没有像中国华能集团那样拥有浪沧江、雅鲁藏布江的水电公司平衡资源。因此在煤价一路疯涨的2021年,大唐集团深陷亏损泥潭。

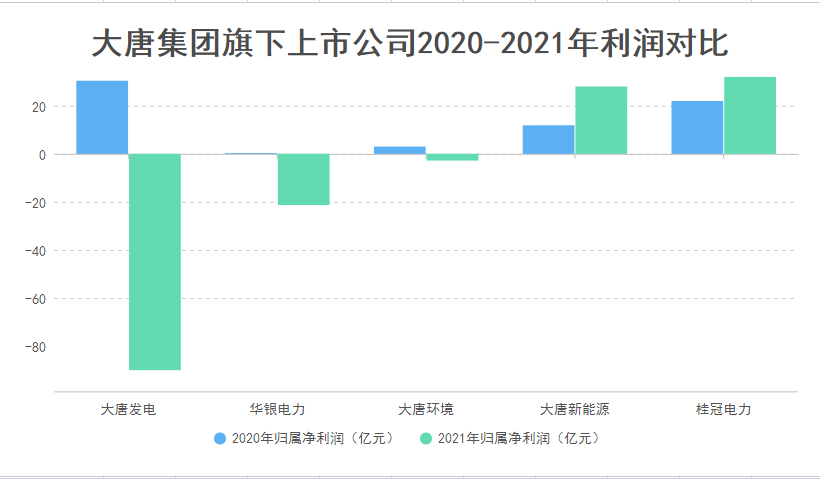

根据大唐集团旗下上市公司大唐发电日前发布的2021年财务预告数据显示,公司预计亏损90亿——108亿;

大唐集团旗下另一家上市公司华银电力2021年的财务预告显示,公司归属净利润预亏21.28亿元至24.68亿元之间;

另一家大唐旗下的上市公司大唐环境2021年财务预告显示公司净利润预亏2.8亿-3.8亿;

大唐新能源和桂冠电力虽然没有公布2021年业绩预告情况,但从这两家上市公司以往的业绩表现看,桂冠电力的盈利的可能性很大,但根据前三季财务数据看,盈利24亿左右,大唐新能源上半年归属净利润14.12亿,如果下半年保持同步速度增长,其盈利水平大概不会超过30亿。

这五家上市公司总体的营收情况综合看起来大概率依然是亏损状态,而其中因为煤炭价格上涨,导致火电业务大幅亏损成为主要原因。

火电业务似乎成为大唐集团业绩亏损的“病根儿”。实际大唐集团早就开始处置火电资产,国际能源网了解到,2018年底,大唐发电总装机容量约6285.33万千瓦,火电装机占了总装机容量的80.1%。

这三年多的时间里,大唐集团通过划转、出售、关停的等措施已经将火电业务进行缩减,但从实际的收效看,并不理想。

02 火电为业绩“背锅”的情况将改变

火电业务似乎已经成为电力集团盈利难的“包袱”,变成了一种负担。那么大唐集团为何还要斥巨资对大唐华银株洲2×100万千瓦扩能升级改造的项目进行改造呢?这样做会不会得不偿失?

其实火电的亏损是行业的普遍现象,究其原因就是开放的煤炭价格和固定的电力价格之间存在矛盾,当煤炭价格上涨之时,电力价格不能实现同步上涨,导致发电企业发一度电亏一度钱。

电价和煤价,对于火电企业来说都是无法掌控的存在。电价由国家有关部门说了算,煤价则实现了市场化。火电企业貌似可以在发电量上下功夫——亏钱就少发电,赚钱就多发电。其实并不能如此任性。因为“五大电力集团”作为央企,除了履行经济责任,还需要履行社会责任和政治责任,为国家发电,是他们义不容辞的责任。2008—2011年间,仅五大发电集团火电板块的亏损额累计就超过900亿元。

作为国有经济的支柱的央企集团,连续几年面临火电亏损问题,已经对国民经济的发展产生了不利影响。国家也发现这个问题已经严重影响央企电力集团的经营。

终于在今年2月25日,国家发展改革委发布了《关于进一步完善煤炭市场价格形成机制的通知》(以下简称“通知”),根据通知要求:“当煤炭价格显著上涨或者有可能显著上涨时,将根据《价格法》第三十条等规定,按程序及时启动价格干预措施,引导煤炭价格回归合理区间;当煤炭价格出现过度下跌时,综合采取适当措施,引导煤炭价格合理回升。”

“引导煤、电价格主要通过中长期交易形成。煤炭中长期交易价格在合理区间内运行时,燃煤发电企业可在现行机制下通过市场化方式充分传导燃料成本变化,鼓励在电力中长期交易合同中合理设置上网电价与煤炭中长期交易价格挂钩的条款,有效实现煤、电价格传导。”

“加强煤、电市场监管。严禁对合理区间内的煤、电价格进行不当行政干预,严禁违规对高耗能企业给予电价优惠。健全行业信用体系,强化煤、电中长期合同履约监管。”

从上述三条可以看到,国家对于煤炭价格的干预程度会加深,煤炭价格一旦上涨超过必要限度,国家就会启动干预措施。而且通过煤炭企业和电力企业的长期协议,可以避免短时间内煤炭价格不稳定给发电企业带来的成本压力,对于中长期协议的履约问题也加强监管,让煤炭企业不能轻易违约,也可以看做是为煤电企业多一份保障。

在这样的政策的支持下,煤电企业面临的煤炭价格高的成本支出大的问题或许就可以得到缓解。

03 巨资改造华银株洲火电厂事出有因

自从我国参与《巴黎协定》,表明减少碳排放的决心之后,国家对于碳排放较高的火电的态度也有了非常明显的变化,淘汰落后产能,进行超低排放改造已经成为火电产业必须要遵循的准则。态度激进者更是明确表示要把火电“踢出能源圈”。

但火电作为能源的电力的主体,其地位并不是可有可无的而是不可或缺的存在。根据国家统计局最新数据显示,2021年末全国发电装机容量237692万千瓦,火电装机容量129678万千瓦,火电占比依然有54.56%。火电装机占比仍超半数,因此火电企业不要急于出手火电业务,因为火电不是洪水猛兽,它依然是我国电力的基石,只是其盈利的形式可能发生改变。大唐集团因此不会一味将火电业务甩卖,对于业绩较好的火电厂,会加以改造升级,华银株洲火电厂就是一个例子。

大唐集团之所以要贷款五十多亿改造华银株洲火电厂,也是有深层次的原因。

这家火电厂几乎见证了新中国电力事业的发展和腾飞。湖南省株洲电厂是1955年“一五”计划期间原苏联援建我国的156项重点工程之一。

1992年,国务院批准华银株洲电厂作为全国电力行业第一家"以大代小"的技改项目,扩建两台125MW燃煤发电机组,由湖南华银电力股份有限公司全额投资,1994年12月,经过两年多时间的建设,两台机组全部并网发电。

2001年,在湖南省电力市场仍然相对疲软的情况下,华银株洲火电厂全年完成发电量13.05亿kWh,完成供电量11.83亿kWh,完成供电煤耗370g/kWh,厂用电率8.98%。经济效益率在全国同类机组中名列前茅。

尤其这家电厂在湖南省,湖南省本身发展风电光伏的条件有限,水电资源也开发殆尽,原本计划在桃花江兴建的内陆核电也被无限期叫停,其省内能源供应有缺少外省能源调度,只好依托火电业务,因此即使大唐集团耗费巨资改造这样一家火电企业,也比转让一些亏损严重的火电企业获得的效益更多。

由此可见,大唐集团一方面转让部分火电企业的经营权,将其转让给煤炭业务见长的陕煤集团,实际是让这些亏损的企业在陕煤的支持下,能拿到较低价格的燃料成本,煤电实现联动,或许可以让这些亏损严重的煤电企业实现扭亏。另一方面这仅仅是经营权的转移,对于大唐集团实际资产并没有影响。

改造华银株洲火电厂则是为在湖南省内的火电业务增长做好准备。因为缺少其他同类竞争,这里的火电也可以卖一个相对的好价钱,尤其是湖南3月份的大工业电价和一般工商业电价非峰谷值电价已经达到0.63-0.78元/千瓦时,全省的电价水平要高于河北、山西等地。在这里改造火电项目,赚钱的机会更大一些。

综上所述,大唐集团这样央企电力集团并不是一味要把火电当成“包袱”去甩掉,而是根据不同区域的电价、煤价水平和当地电力需求和负荷情况进行灵活的业务调整,缩减电价偏低,用电需求较少地区火电的数量,淘汰污染严重、利用小时数低的火电落后产能,将火电优势集中在用电需求、调峰需求量大的区域。这也许就是央企电力集团在经历了几次业绩波动后,对火电业务如何发展作出的新规划,也让人们重新对火电业务发展充满期待!

评论