文|中指研究院

2021年12月底,中国人民银行、中国银保监会联合对金融机构发布《关于做好重点房地产企业风险处置项目并购金融服务的通知》,通知中明确指出,金融机构要重点支持优质的房地产企业兼并收购出险和困难的大型房地产企业的优质项目。随后,多家房企、银行积极响应政策,并购类债券、贷款纷纷落地。

并购融资加速落地

截至2月末,房企发行并购债融资38.2亿元,银行提供并购贷款融资额度480亿元、发行并购债50亿元,计划发行100亿元。

表:近期收并购类融资情况统计

数据来源:债券募集说明书,中指研究院整理

融资用途未达预期

并购融资已经开闸流入市场,具体使用情况可从房企并购债的募集说明书中一窥端倪。

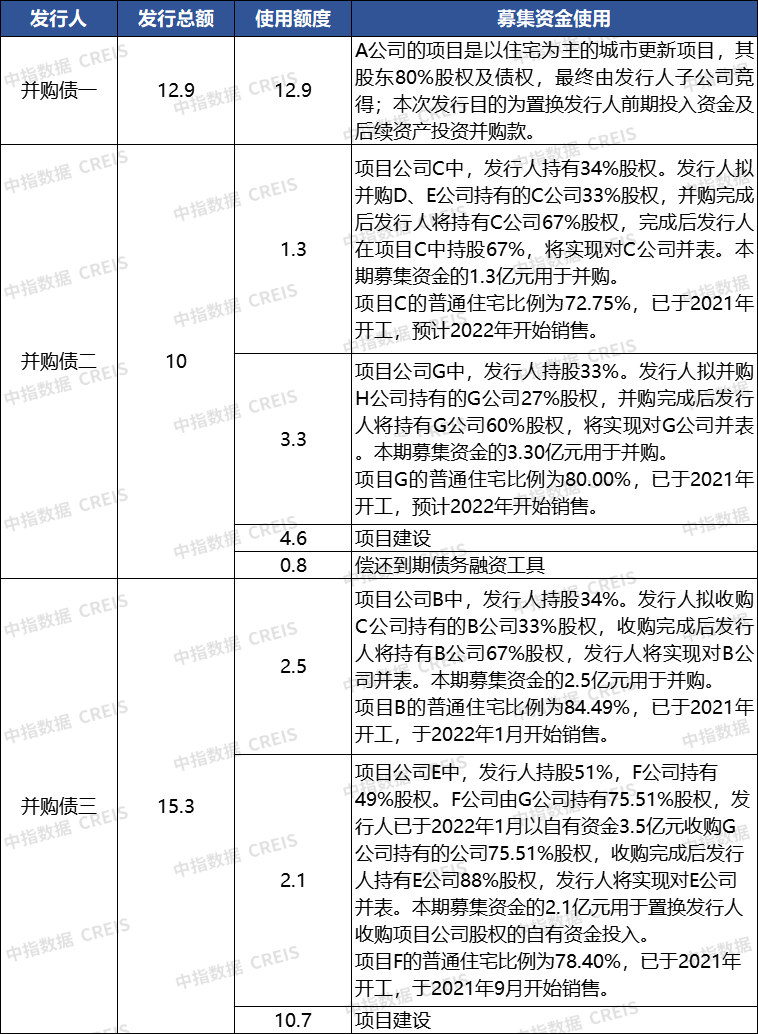

表:近期发行的并购债募集资金使用情况统计

数据来源:债券募集说明书,中指研究院整理

可以发现,并购债真实的募集资金用途与政策提及的“募集资金用于重点房地产企业风险处置项目的兼并收购”仍有一定距离。从资金用途来看,债券二中有46%用于并购,46%用于项目建设;债券三中有30%用于并购,70%用于项目建设。

从并购对象来看,通过企业前期披露的信息可知,债券一的交易对手为地方国企的城市更新项目。债券二、三均为从共同开发项目的其他股东手中收购,对象仅限于合作方,并未惠及第三方房企;且涉及的项目均是按期开工、推进顺利,并于近期开盘,存在有其他股东协议到期退出的嫌疑。

这几笔并购债显然并未明显体现出为出险企业的项目纾困的作用,反而成为房企为项目建设融资的新渠道。

观望态度导致投向偏差

尽管并购融资的频繁释放,对提振市场信心、增加房企融资渠道方面起到了一定作用,但在实际资金投向方面出现了偏差,与当前市场上收并购活动的“叫好不叫座”密切相关:

第一,受让企业持观望态度。从受让企业角度来看,当前市场仍处于下行周期,未来预期不明朗,握紧手中现金、保障充足的流动性更为重要。因此有能力的房企目前主要持观望态度,实际开展收并购的意愿不太强烈。

第二,出险企业不愿过早触及核心优质资产。从出险企业角度来看,项目出售也较为谨慎,一是如果急于出售,资产可能被压价,回笼资金不及预期,不利于债务偿还,并且还会影响手中存货的估值;二是根据政策指导,优先出售的是优质资产,则剩余资产质量不高,不利于维持后期经营,这样虽然缓解了当期财务风险,长期来看又增加了新的经营风险。

第三,收并购交易复杂,房企不如直接拿地。出险项目往往涉及多方股权、债权,财务结构不清晰、尽调流程长,实操层面较为复杂。此外,当前已进入新的一年,新一轮土拍开始,和收并购项目相比,招拍挂获得的土地无论从财务还是经营角度都更易操作,从投资角度而言,房企也更倾向于直接拿地。

预期不足带来潜在问题

综合来看,短期内收并购无法快速启动,这也就解释了为什么相关融资投向不及预期。但这种投向的偏差,可能会给市场带来潜在的问题。

首先,市场信心受到影响。在融资环境持续趋紧的情况下,收并购融资放宽是近期明显的边际利好政策,有利于推动出险企业资产出售的规模、提升出售速度,各方普遍预期这为化解短期流动性风险提供了一条解决之道。而实际资金投向的偏差则会导致市场预期跌落,本已脆弱的市场信心再度受损。

二是真正受困的项目无法获得资金支持。在行业资金量有限的情况下,资金投向为非紧急项目,则为出险项目解困的融资渠道基本被堵上。

三是变相提升了融资企业的债务空间。此前已有消息传出,承债式收并购贷款不计入房企“三道红线”的计算范围,但从现有数据来看,并购债中有42%的比例投向了非并购用途,如果全额按并购融资计算并从新增债务中剔除,则实际上变相提升了发债企业的融资空间。

专款专用提振行业信心

2022年开年以来,海外评级机构仍在不断下调房企的评级及展望,中指研究院发布的2月销售榜显示,TOP100房企销售额均值同比下降34%,市场预判及销售额都显示出行业仍处于低迷阶段。

在这种情况下,作为公开募集的并购融资,并购债—特别是新发并购债,不仅起到对后续同类融资的示范作用,而且与市场对风险处置的预期息息相关,因此更应体现出对当前行业风险的化解决心、对行业信用的支撑力度。

有能力的企业要抓住这一融资窗口期,真实地参与到出险企业的风险化解过程中,一方面可以借机补充资产,另一方面也是共同维护行业健康、长期、稳定发展的重要方式。

评论