记者 |

编辑 | 牙韩翔

浙江一鸣食品股份有限公司(下称“一鸣食品”)将发布上市后的首份年度财务报告。而它的业绩预告则透露这或许并不是一份令人期待的财报。

2021财年,一鸣食品预计实现归属上市公司股东的净利润为2000万元至3000万元,与上年同比减少77.35%到84.9%;预计归属于上市公司股东的扣除非经常性损益的净利润为700万元至1050万元,与上年同比减少91.13%到94.09%。同时公司预计在2021年实现营业收入22.39亿元到24.34亿元,与上年同比增长15%到25%。

创立于2002年的一鸣食品,以华东地区街头巷尾的“一鸣真鲜奶吧”而知名。主要从事新鲜乳品与烘焙食品的研发、生产、销售及连锁经营业务。其中,乳品主要包括低温巴氏杀菌乳、风味发酵乳、低温调制乳及蛋奶、热奶等特色乳饮品,烘焙食品包括各式短保质期的面包、米制品、中式糕点等。2020年12月,这家公司在上海证券交易所主板上市。

对比其2021年前三季度和半年报业绩来看,一鸣食品的亏损集中在第四季度。

2021年半年报显示,1-6月,公司实现营业收入11亿元,较上年同期增长37.83%;归属于上市公司股东的净利润为6002.31万元,较上年同期增长4.15%。2021年前三季度归属于上市公司股东的净利润为6153.96万元,同比下滑37.79%。如此计算,一鸣食品在第四季度的亏损达到了3153.96万元到4153.96万元。

对于亏损,一鸣食品给出了3点理由。

首先是在2021年三四季度中,公司相继受到江苏、浙江及上海等地新冠疫情点状式发展的影响,造成公司所在经营地区门店客流下降明显,交通枢纽门店和学校类型门店客流严重下降,致使门店产品销售情况受到较大不利影响。

一鸣食品的业务范围仍集中在华东地区。从选址上看,其主要的销售渠道“一鸣真鲜奶吧”门店与便利店类似,要开设在居民社区、商业街区、学校周边、地铁站与高铁站等人口集聚或流通密集场所。

一鸣真鲜奶吧的经营模式,是直营与加盟相结合的路线。直营与加盟各自的定位有所不同,直营门店较加盟门店承担更多程度的品牌示范与市场开拓功能。一般来说,通过直营门店的快速、重点布局,公司可以在新市场区域内较快形成市场知名度,促进产品品牌与门店终端的示范推广;通过加盟门店的逐步铺展,公司可进一步提高区域内的客户覆盖与市场占有率。

这也意味着,直营通常是较为“重资产”的一种经营模式。一鸣真鲜奶吧直营店以公司的经营实力与渠道资源为基础;加盟门店则以各加盟商的渠道资源为基础,门店位置多以各区域较为分散的街铺店为主。

由此,一鸣食品解释业绩下滑的理由之二,即为在2021年度加强了对江浙沪地区的渠道拓展力度与营销宣传投入。第三、第四季度集中开设386家直营门店,并对新发展的经销渠道给予了一定前期培育政策,致使期间销售费用较营业收入出现大幅增加。

作为一家从浙江起家的公司,一鸣食品走出浙江的措施之一便是在外省开设直营店。这也是为什么除了浙江省的加盟门店数比直营店多之外,江苏、福建和上海都是直营比加盟店多的情况。

截止前三季度期末,浙江省的直营店为398家,加盟店为1155家;江苏省的直营店为247家,加盟店为81家;福建省的直营店为23家,加盟店为7家,上海市的直营店为19家,加盟店为5家。

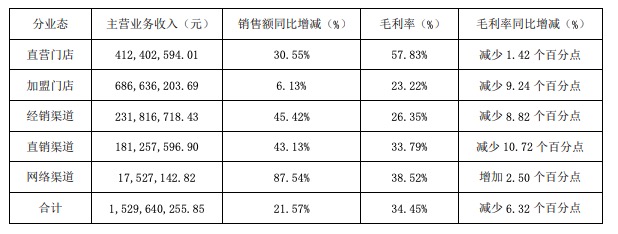

从这家公司前三季度经营业绩情况来看,直营门店的主营业务收入达到了4.12亿元,销售额上涨了30.55%,毛利率达到了57.83%,但同比减少了1.42个百分点。

一鸣食品表示业绩受到影响的第三点原因,则是随着2021年度上游饲料价格持续高位影响,公司生鲜乳、鸡蛋等原材料成本上涨,加之嘉兴与常州两地新建生产基地在下半年相继转固,致使公司各渠道产品毛利率及整体毛利总额出现下降。

从一鸣食品经营的产品来看,以低温保鲜或短保质期食品为主。比如低温鲜奶的保质期一般为15天,烘焙食品也以新鲜短保为特点,保质期在4天左右。这对于配送的冷链物流、终端的冰柜,以及稳定和密集的客流都有要求。这也导致了受限于供应链的运输半径,它的区域性特征明显。

因此,一鸣食品要走出浙江,在保障供应链的问题上,其解决方案是建立更多的生产基地。其董事长朱立科曾经在2021年5月的股东大会上表示,过去几年公司将重心放在浙江省内,随着嘉兴、常州两个工厂陆续投产,最核心的供应链半径问题逐步得到解决,未来将通过直营和加盟并举的方式率先覆盖长三角地区,会通过不断创新应对区域竞争、有序开拓新市场。

评论