文|公司研究室 吴语

2月25日,“扫地茅”石头科技公布了2021年业绩快报。2021年,石头科技归母净利润14.02亿,同比增长2.40%,净利润连续两个季度下滑。与业绩快报一起公布的,还有一份减持公告,金米、丁迪、高榕、启明等8名股东拟减持不超过10.75%的公司股份。

自2021年8月以来,石头科技的股价已经腰斩,如今公司增长接近停滞,股东大幅减持,公司创始人昌敬跑去造车,石头科技还有未来吗?

01 运力紧张影响收入,海外市场表现或不及预期

“懒人经济”风潮下,扫地机器人走进了千万个家庭。数据显示,2021年,国内扫地机器人的市场规模在110亿元左右,同比增长21.7%,增速较前5年略有放缓。根据奥维云网数据,2021年上半年,国内扫地机器人行业销售额同比增长38.7%。对比来看,下半年扫地机器人行业增速显著放缓。

根据石头科技的业绩快报,2021年公司实现收入58.37亿元,同比增长28.84%;归母净利润14.02亿,同比增长2.40%。2021年前3季度,石头科技收入38.27亿,归母净利润10.16亿,由此可以推算,公司第四季度收入20.10亿,同比增长29.59%,净利润约为3.86亿,同比下降17.87%。

石头科技在公告中解释称,“由于疫情等因素导致全球运力紧张,出现较多的集装箱滞港、船舶跳港、运输周期不畅等情况,对公司收入增速造成了一定负面影响。与此同时,公司下半年加大了研发费用、销售费用的投入,在国内市场推出高端口碑产品,并结合积极的市场营销与宣传工作,取得了良好的市场反馈,促使公司营业总收入持续增长。”

结合石头科技的解释和业绩表现,可以将其总结为三点:一是全球运力紧张导致公司收入增速下滑;二是加大国内市场宣传力度,国内市场表现良好;三是由于研发和宣传开支增加,公司利润下滑。

石头科技下半年业绩增速放缓的主要原因可能在于境外市场的表现。

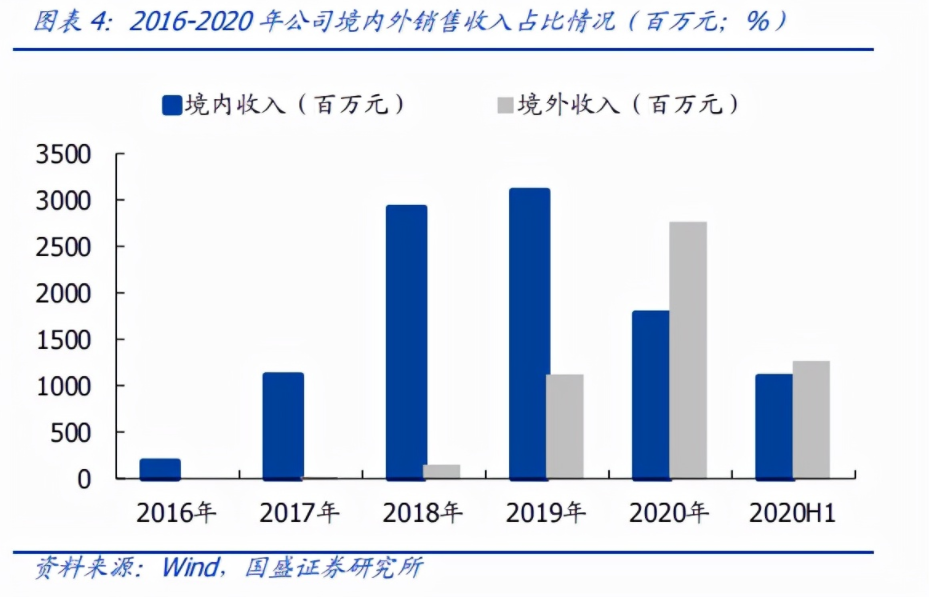

2018年以来,石头科技加大海外市场发展力度,境外收入迅猛增长。2021年上半年,公司境外收入12.55亿,同比增长124.14%,在总营收中占比53%,首次超过国内市场收入。此外,石头科技境外市场的毛利率要比国内市场高,2020年公司境外毛利率约为58%,较境内高出12个百分点。

但2021年全球运力紧张、港口拥堵,这些因素不仅会对石头科技境外订单产生负面影响,也会导致公司境外市场毛利率下降,进而影响到净利润。

02 国内市场加大宣传力度,连续两季度利润下滑

2019年以来,国内扫地机器人市场销售额在扩大,但总销量却以5%—10%的慢增速维持在600万台左右,2021年扫地机器人市场的增长主要来自于涨价。与海外市场相比,国内市场依靠各大购物平台的推广,在消费者教育这一步骤上没有给足时间,导致近两年销量增长缓慢。

扫地机器人市场多品牌竞争,比如有科沃斯、石头科技、云鲸等以此为主业的公司,也有小米、美的这样跨界的公司,市场竞争较为激烈。国内市场竞争中,石头科技并不占优势。

根据奥维云网数据,2020年线上渠道方面,前3的科沃斯、小米、石头科技市占率分别为41%、16%、11%。线下渠道方面,科沃斯以80%的市占率占据绝对的优势地位,石头科技市占率只有1%。无论是线上渠道还是线下渠道,科沃斯都远远领先于石头科技。

原本海外市场是石头科技新的增长点,但当海外市场受运力等因素限制时,石头科技又将目标转向了国内市场。石头科技靠小米起家,前期利用小米的品牌和流量可以节省不少的营销费用。但公司逐步“去小米化”后,就需要增大宣传力度提高自身品牌影响力。

2021年3月,石头科技聘请流量明星肖战担任品牌代言人,2021年9月推出新产品拖扫一体机G10。找肖战作代言人,或许是为了扩大在年轻人中的影响力,但肖战的声誉是一把双刃剑。2021年前3季度,石头科技营销费用5.13亿,同比增长39.4%,其中第三季度营销费用2.22亿,同比增长68.34%,正如石头科技在快报中所说,公司下半年加大了营销投入。

石头科技增加营销开支的效果很“显著”,2021年第三季度,公司归母净利润3.64亿,同比下降17.08%,这是石头科技上市后季度净利润首次下滑。根据业绩快报,2021年第四季度,石头科技净利润同比下降17.87%,下滑幅度进一步扩大。

03 原始股东大比例减持,创始人“不务正业”造车

海外市场受运力限制,国内市场竞争又很激烈,石头科技面临的压力一点也不小。面对收入放缓、净利润下滑,或许更让人担忧的是公司管理层的态度。

2021年1月,石头科技创始人兼董事长昌敬也加入了“造车”大潮之中,由昌敬担任法人的公司上海洛轲智能科技有限公司注册成立。2021年5月,“石头科技造车”的相关消息引起热议,石头科技随即表示造车是昌敬的个人行为,与上市公司无关。

在石头科技没成为行业领头羊的时候,昌敬就跑去开拓自己的新事业,这会不会对石头科技的管理和发展产生不利影响?

石头科技发了一份不及预期的业绩快报后,又发了一份减持公告。公告显示,本次减持计划涉及金米、丁迪、高榕、启明以及公司高管万云鹏、王璇、孙佳等8名股东,共减持不超过10.75%的公司股份。

天眼查显示,金米投资背后的实控人为雷军,石头时代为石头科技的员工持股平台,万云鹏、王璇、孙佳为公司的董监高。也就是说,对石头科技扫地机器人有重要支持的雷军、石头科技公司高管、石头科技员工们,都纷纷要减持。

其实,这并非首次减持,2021年2月,当石头科技上市满一年后,就遭遇了顺为、金米、启明等10名股东减持,减持了接近公司总股本11%的股份。其中,金米、石头时代等股东均在股价高位成功套现。

假如金米、石头时代等股东按当前的价位减持,明显要比上一次减持的价位低。即便如此,还要减持,或许是因为市场给公司的估值还是太高了。

股价腰斩后的石头科技,当前市盈率仍然接近30倍。市场上一直有一种观点,扫地机器人公司应该按照家电企业进行估值,有行业人士指出,“不管是扫地机还是洗地机,本身科技含量并没有太高,企业进入并不难。传统家电企业如美的、海尔,对清洁电器早有布局,杀个回马枪不是不可能。”

目前,美的集团、海尔智家的动态市盈率均不足20倍,与它们相比,或许石头科技近30倍的估值还是太高了。当然,股价的一时涨跌不能代表公司的质地好坏,怕的是公司大股东和领导者没有信心,或者心不在主业上。昌敬造车对石头科技而言,是好事还是坏事,恐怕一时难以看清。

评论