文|开菠萝财经 苏琦

编辑|金玙璠

3月3日,名创优品公布截至2021年12月31日的2022财年第二财季(对应自然年2021年第四季度)的业绩。

这份财报传递出两个信号:

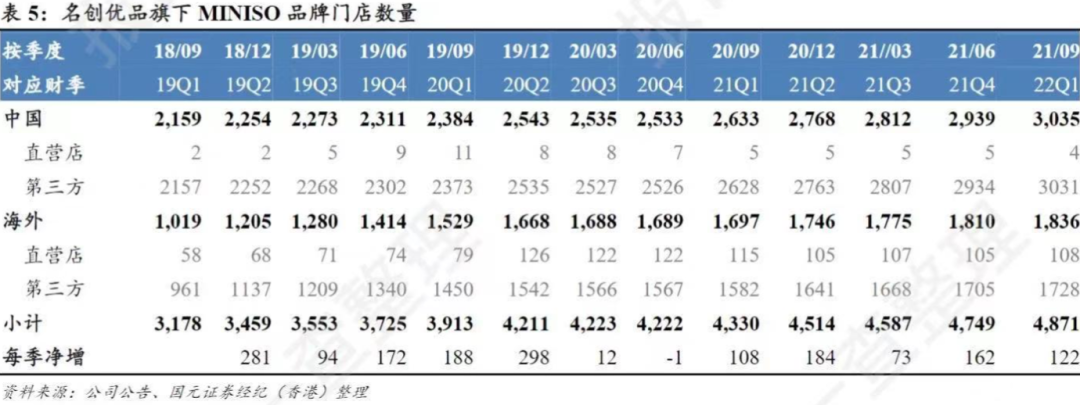

名创优品的门店扩张招术不灵了。创始人叶国富曾经定下的万店KPI,在2022年到来之前只完成了50%。截至2021年底,名创优品在全球共有5045家门店,其中中国有3168家,海外有1877家。但纵观以往财报,往年门店净增数量最多的就是Q2,只是2022年的Q2共新增174家门店,表现略差,不如过去三个财年同期的表现。

上市之后,名创优品试图撕掉过去低价的标签,选择“变潮”。但一个潮玩品牌TOPTOY似乎还不足以撑起叶国富的“讨好年轻人”的新故事。截至2021年底,TOPTOY门店数累计达89家,营收占比不到5%。

老故事不香了,过去一年,名创优品和叶国富似乎都在向外界展示,名创优品要怎么变年轻。叶国富在内部发起了针对年轻消费者的“X战略”,试图继续孵化下一个TOPTOY。连叶国富自己的领带西装,都换成了潮牌白T和Lululemon慢跑裤。

但这份财报一出,二级市场给出了“评价”——股价跌至8.78美元,市值跌至26.69亿美元,距交易首日的63亿美元,跌去57.6%。当离市场预期越来越远,名创优品需要讲述一个更动人的新故事。

步伐放缓,万店KPI未完成

分析名创优品,必得提它的开店策略,叶国富在2017年时提出了“百国千亿万店”计划,即到2019年进驻100个国家和地区,开设1万家门店,实现年营收1千亿。

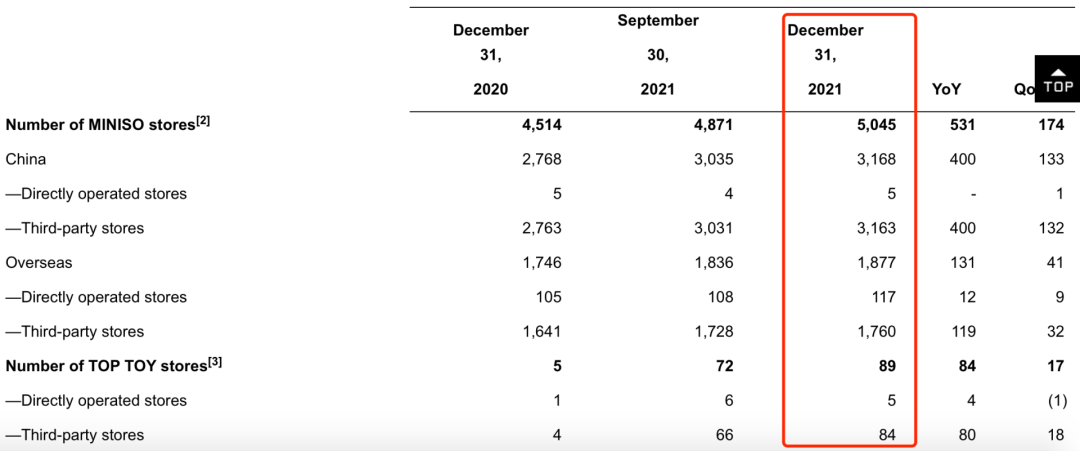

到了2019年,期限到了,目标没完成,于是,叶国富把时间表延期到2022年。眼看来到2022年,名创优品的“万店”KPI刚完成了一半。其财报公布,截至2021年年底,名创优品在全球共有5045家门店,其中,国内门店数3168家,单季净增133家;海外店铺数量1877家,单季净增41家。

图源 / 国元证券

受疫情影响,从2020财年Q3开始,名创优品的开店速度开始放缓,2020财年一度出现过三季度仅净增12家门店和四季度不增反减一家门店的情况。

2021财年,情况有所好转,但“元气”没有完全恢复,每季度增加的门店数均低于2019财年。2022财年依然如此,以往年净增门店数最多的Q2财季来比,2022财年Q2,名创优品新增门店174家,低于2021财年Q2新增的184家、2020财年Q2新增的298家和2019财年Q2新增的281家。

拖慢节奏的是海外市场。2019财年,国内新增门店152家,海外新增门店395家;2020财年,国内新增门店149家,海外新增门店160家;2021财年,国内新增门店306家,海外新增门店131家。

“这或许与名创优品在海外,自营比例略高有关,而在中国市场,其目前只有5家直营,其余全为加盟店。”消费赛道投资人肖鸣称,名创优品在海外开的多是自营门店,是为了跑通模型、打造当地的标杆门店,以吸引加盟商,但受地域、文化、政策法规等影响,非常考验异地管理、控货运输等能力,开店速度减慢在情理之中。

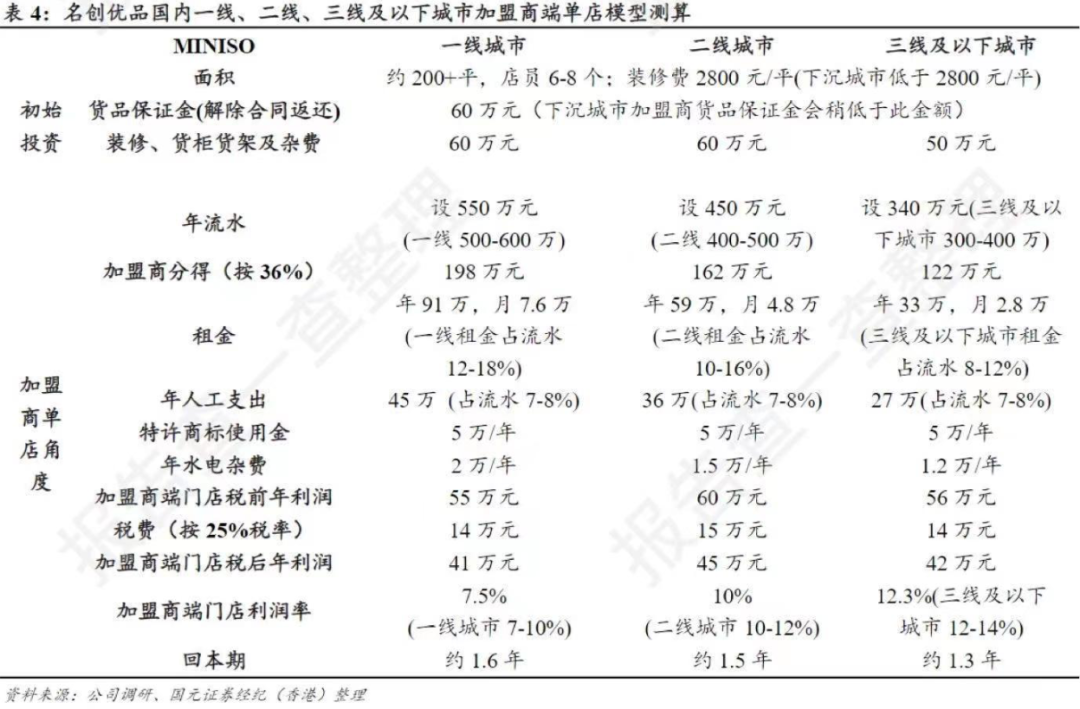

名创优品在国内的开店情况是从2021财年开始恢复的,同时也可以看到它在策略上更加下沉了。据财报数据,2020财年,其接近七成的新店开在三线及以下城市,2021财年,在国内净增的306家中,超过六成布局在三线及以下城市。

根据国元证券计算的名创优品单店模型,相对于一线城市,二线和三线城市的租金、人工等成本较低,门店利润率高、回本周期短,吸引了不少加盟商。

图源 / 国元证券经纪

叶国富今年年初对《晚点LatePost》表示,目前国内共有850个加盟商,经营超过3000家门店,平均每个加盟商开3.5个店。

然而,名创优品的“类直营加盟模式”也存在风险。肖鸣提到,随着名创优品开店数量渐趋饱和,人流量分散,对于低单价和低毛利的名创优品而言,不仅产品提高溢价的可能性低,单店盈利也会越来越难。

2020财年,名创优品单店收入同比下降19.8%,2021财年,单店收入有所提升,最新一财季,单店收入同比下降7.4%。

“名创优品继续开店,在优胜劣汰的过程中,会牺牲一部分加盟商的利益。”百联智库创始人庄帅分析,名创优品本身产品客单值较低、不是易耗品,复购率没有那么高。如果门店的密集程度太高,会挤占经营能力差、地理位置不太好、服务能力差的加盟商的利益。

“名创优品的模式决定它必须持续开店。”联商网高级顾问王国平持不同观点。他认为名创优品盈利的特点是通过做轻模式、做大规模实现营收增长,简单说就是门店越多,越赚钱,“牺牲”的是单品高毛利或单店盈利。“销售基数大到一定程度,哪怕单店只赚几毛钱,总量都大到惊人。同时,门店越多,后台成本分摊到单店越少,利润反而能做出来。”

国内10元店“恢复中”,国外“10美元店”能跑通?

疫情令不少线下业态反复经历大考,名创优品也是一样。

一直以来,名创优品的收入增长是伴随门店扩张的,当开店的速度放缓,尤其是海外门店扩张速度放缓,营收和利润都将受到挑战。

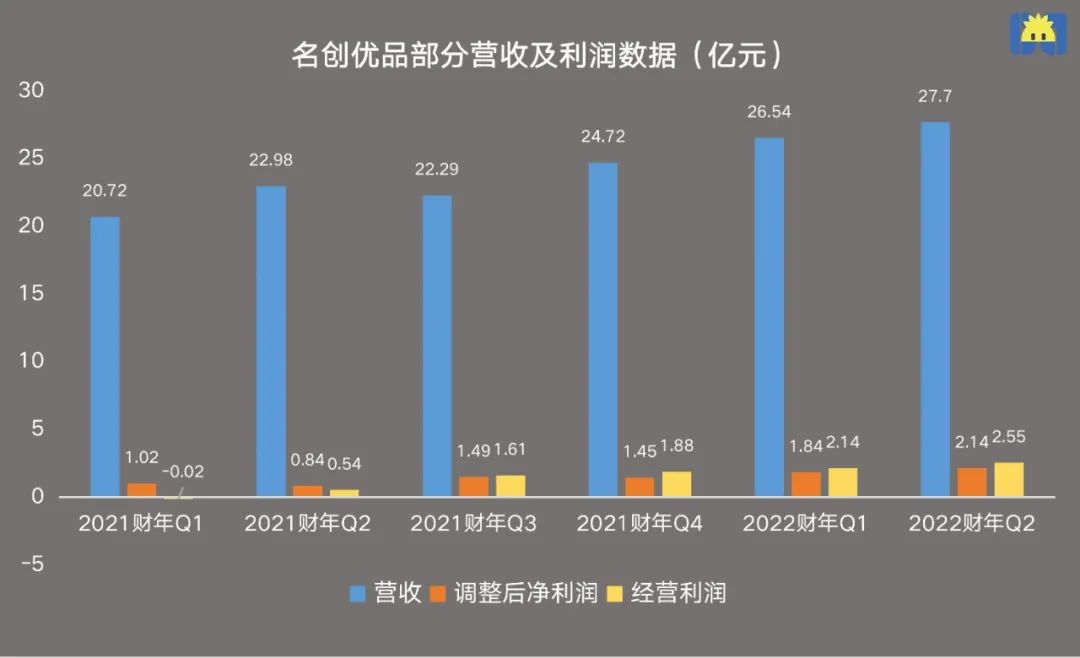

整个2021财年,名创优品的营收相比上一个财年微增1%,主要是因为国际业务拖累了整体表现。2021财年,其国际业务收入为17.80亿元,同比下降39.3%。

从2022财年开始,伴随名创优品逐步恢复开店速度,其营收情况也有所恢复。2022财年Q2,名创优品整体营收27.73亿元,其中,国内业务收入为20.56亿元,同比增长12%,国际业务收入为7.17亿元,同比增长54.9%。

疫情期间,根据财报解释,由于国际业务的收入贡献下降,一度拖累了整体毛利率。名创优品2021财年的毛利率下滑至26.8%,低于2020财年的30.4%。随着国际业务回暖,名创优品2022财年Q2的毛利润同比增长34.2%至8.63亿元,毛利率回涨至31.1%。

制图 / 开菠萝财经

2022财年开始,疫情的影响逐渐消散,名创优品的经营利润和调整后净利润双双迎来高点。其中,2022财年Q2经营利润为2.55亿元,同比扭亏为盈;调整后净利润2.144亿元,同比增长155.4%。

不过,根据国元证券的数据,名创优品与行业可比公司相比,毛利率偏低,2021年排名倒数第一。

图源 / 国元证券

毛利并不高的名创优品,到海外市场换了一种打法,主攻的是10美元价格带,远离了它在中国的极致的平价经营模式。

庄帅指出,已经上市的1美元店“Dollar Tree”,是名创优品很大的竞争对手,名创优品要打10美元的价格带,商品质量和创新能力都要高出竞争对手很多才行。“美国有Dollar General和Dollar Tree等1美元店,还有Five Below等5美元店,10美元店能不能成功,还有待观察。”肖鸣说。

上海财经大学电商专业教授崔丽丽称,要看名创主攻10美元卖的是什么商品,如果品质和设计方面与更低价商店没有更多差异,那么显然没有什么竞争力。

线下门店毛利率低、开店情况还有待恢复,“万店计划”受阻的名创优品,从2020年开始,寄希望于线上,通过官方小程序和第三方电商平台,与线下店铺渠道互补。另外,天眼查显示,名创优品还于2021年6月25日成立跨境电商公司。

但名创优品的线上业务,最新进展如何还未知。2022财年Q1,名创优品电子商务收入同比增长58.0%,2022财年Q2,名创优品并未公布相关数据。

讨好年轻人,TOPTOY能堪当大任吗?

原本受到重视的线上业务和出海业务表现平平,上市后,叶国富把目光转向了年轻人群体。

今年年初,他在过去“三高三低”(高颜值、高品质、高效率;低成本、低毛利、低价格)的基础上,提炼出了新“三好”(好看、好用、好玩)。“好玩”主要针对的是名创优品上市不久后新讲的潮玩故事TOPTOY。

不过,作为线上业务之外的另一条增长线,TOPTOY最新一季并没有带来好消息,开店速度和收入贡献度都不太乐观。

财报显示,截至2021年9月底,TOPTOY的门店数为72家,季度净增39家门店,截至2021年12月底,速度进一步下降,TOPTOY门店数累计89家,季度净增17家。

名创优品2021年年底的门店数据;来源 / 名创优品2022财年第二季度财报

从收入占比来看,2022财年Q1,TOPTOY的收入达1.09亿,占整体收入的4.1%,到了Q2,TOPTOY的收入达1.31亿,占整体收入的4.7%,几乎没有变化。

名创优品要用用IP盲盒,抢占Z世代年轻消费用户的心智,如叶国富所说,“如今的产品创新如果只是讲性价比,感动不了90后的消费者”。但尚在发展初期TOPTOY,还需解决不少难题。

首先,竞争已经白热化,晚入场的TOPTOY要尽快抢占市场,同时,模式决定它需要投入更多市场费用。

开菠萝财经观察到,在TOPTOY开店的城市中,其与另一位潮玩玩家泡泡玛特的门店,往往相隔不远,大有面对面竞争之势。但是从泡泡玛特的财报可以看出,其发现一线城市用户对盲盒的兴趣度在减少,从而选择在下沉市场开新店。

潮玩赛道创业者阿白告诉开菠萝财经,TOPTOY集合店的优势在于延续了名创优品的开店、选址和运营能力,或许可以依靠自身已经在下沉市场的点位争抢一部分用户,但泡泡玛特的机器人商店布局较早,目前门店数量多、整体效率高,TOPTOY去年刚刚布局机器人商店,关键还要掌握节奏,不要拖累利润。

庄帅也称,相比泡泡玛特,TOPTOY是将自己作为一个渠道,用平台模式销售成熟的IP联名产品,这种模式可以快速跑出规模,但需要更多的资金投入和市场宣传。

从2022财年开始,名创优品的销售和分销费用(不包括股权激励费用)就大幅增长。2022财年Q1为3.23亿元,同比增长40%;2022财年Q2为3.71亿元,同比增长21%。

名创优品在这一季财报中称,销售和费用的增加,是因为公司继续加强TOPTOY品牌知名度,及IP产品相关的许可费用增加。

其次,对手已经跑在前面,TOPTOY急需解决“产品线过窄、自有IP乏力”的问题。

阿白认为,相比市占率,TOPTOY更为急迫的挑战是,联名IP占比过高,自有IP还未出圈。“TOPTOY在IP的研发速度和多样性上依旧有所欠缺,这意味着,到发展后期,用户没有太高忠诚度,易被其他品牌分流。”

另外,经过市场沉淀,现在的潮玩企业都在努力“去盲盒”化,泡泡玛特发布高端版MEGA系列的大娃,52TOYS也在开发“收藏玩具”。“TOPTOY虽然也有盲盒之外的其它品类和生产线,但并没有进行扩张和量产。”阿白称。

总的来看,名创优品的业绩开始恢复,但二级市场对它的表现似乎并不满意。最新的2022财年第二财季发布后,截至发稿,其股价已经跌至8.78美元/股,较IPO发行价(20美元)下跌56%,市值跌至26.69亿美元。

在线上、出海、潮玩之外,名创优品需要讲点更新的故事。

*题图来源于@名创优品。

*应受访者要求,文中肖鸣、阿白为化名。

*开菠萝财经(kaiboluocaijing)

评论