文|锦缎研究院 知勇

要说电动车领域哪两个男人的话题性最强,一位是大众公认的马斯克,另一位可能要算蔚来汽车的创始人李斌。

去年12月18日,在蔚来NIO Day发布会后的沟通环节,李斌向广大燃油车主抛出“灵魂拷问”:我完全不明白现在大家为什么还买油车,油车除了能闻点汽油味还有什么好?现在还说充电焦虑的,基本上都是汽油车用户操电动车的心。

此话一出,顿时在网上炸开了锅,其传播度丝毫不亚于蔚来NIO Day发布会。不少网友调侃:当年“最惨的男人”摇身一变成为“最飘的男人”。

跟李斌的“疑惑”形成鲜明对比的是威马汽车创始人沈晖的“焦虑”,后者的焦虑不是因为电动车的销路问题,而是来自于车主朋友的充电焦虑。

在蔚来NIO Day发布会后两天,沈晖公开“吐槽”私人充电桩安装难的问题。那些无法安装充电桩的威马车主原本可以选择晚上回到小区充电,第二天正常出行。现在只能到外面找公共充电桩充电,要么就等上1-2个小时把电充满,要么就先打车回家。从这个角度讲,上述威马车主就是买了“焦虑”。

私人充电桩的安装难只是很小的一方面,毕竟让电动车安静的充一个晚上是理想状态,遇到急用车的时候电量不足怎么办,长途用车又怎么办?这些都是电动车主实际操心的问题,而不是李斌口里轻描淡写的:汽油车用户操电动车的心。

记得去年十一期间,电动车车主高速排队充电的新闻又一次登上热搜:排队4小时,充电1小时,原本8个小时的车程硬是花了16个小时,简直是人在囧途。

同样还可作为佐证的是,去年12月25日央视财经报道,在充电基础设施相对较完善的北京地区,甚至有电动车车主凌晨四点起床抢公共充电桩来给新能源汽车充电。

也许住在换电站附近的蔚来车主确实没有李斌所说的“焦虑”。但对于绝大多数的电动车车主而言,充电难是一个无法绕开的问题。

可以说过去几年,电动车发展的核心矛盾在于解决“里程焦虑”,新款电车最为关键的一个卖点就是续航里程。而随着500公里以上续航里程的电车成为主流,行业发展的矛盾已经悄然发生了改变。我们认为,进入2022年,充电焦虑将取代里程焦虑,成为驱动行业发展的新方向。

01、电动车的新软肋:充电焦虑

【1】充电难—充电基础设施不足

早在2015年,国务院办公厅印发《关于加快电动汽车充电基础设施建设的指导意见》,部署充电基础设施建设工作。截至目前,我国已建成世界上数量最多、辐射面积最大、服务车辆最全的充电基础设施体系。

不过,国内的充电基础设施仍存在建桩难、充电桩不足、分布不均衡等问题,毕竟我国也是全球最大的新能源车市场。尤其是近两年新能源车市场的爆发式增长,导致充电难问题日益突出。

1) 私人充电桩安装受限

用私人充电桩充电是最常见的充电方式,遗憾的是,这只是部分人具备的条件。因为就算你有自己的固定车位,不少物业公司会找出各种理由拒绝你。对于没有私人停车位的车主,想在租赁的车位上安装充电桩那就更是难上加难。

更棘手的是,国内还有很多处在城市中心的老旧小区,本身就存在车位紧张、电网负荷不足、安装空间有限等问题,这些小区的充电设施可能在很长一段时间内都不会有明显改善。

2) 公共充电桩赶不上不上新能源车发展的步伐

没有私人充电桩,就不得不依赖公共充电桩。遗憾的是公共充电桩的问题也不少,最常见的就是找桩难,好不容易找到了充电桩,但由于种种原因,充电桩无法使用,如被燃油车占位、设备损坏等。此外,遇到车主在充电结束后未及时返回,也是常有的事,毕竟充电的时间远超加油,没有人愿意在车里干等着。

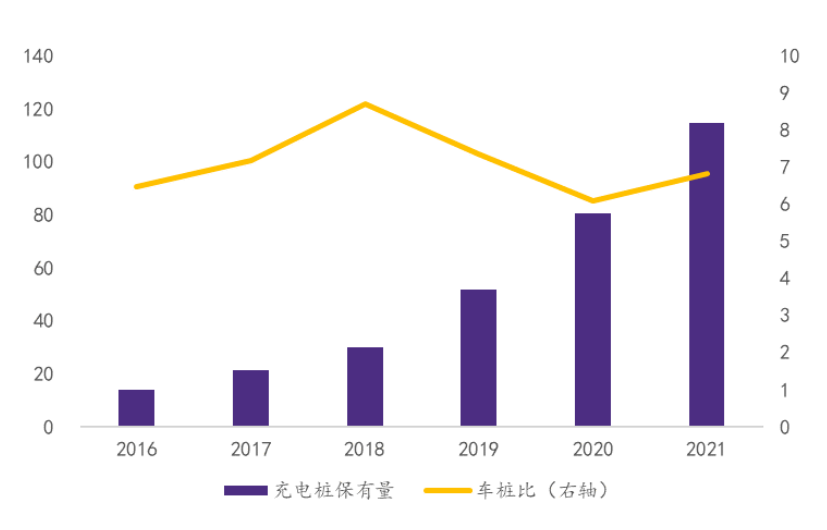

截至2021年底,国内公共充电桩车桩比仅为6.84:1,也就是说,近7台车才共享一个公共充电桩,同时充电时间又长,可想而知,现在的车桩比距离车主们的理想仍巨大的鸿沟。

图1:中国公共充电桩保有量及车桩比情况(单位:万个),资料来源:Wind,华鑫证券

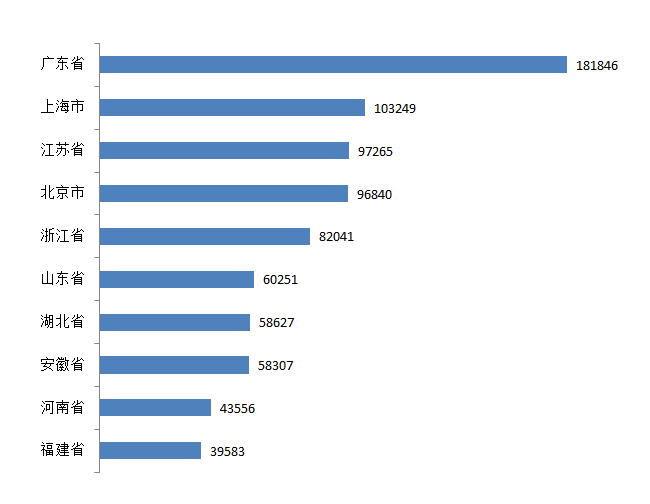

雪上加霜的是,公共充电桩的分布极不平衡,广东、上海等排名前十地区的充电桩就占了超过70%。可以想象,其他地区特别是县城、乡镇的充电基础设施有多薄弱。再看高速公路充电桩,本身全国就只有1.38万个,却还主要集中在京津冀、长三角、珠三角等经济发达区域。

当你身边的电动车车主准备一次长途自驾时,他们势必需要提前规划出行路线和充电计划,同时得把电池充满再出发。而燃油车车主从来不需要考虑这么多,只需在导航上设置好终点,就可以开始说走就走的旅行。

据中国电动汽车充电基础设施促进联盟数据,2021年我国公共充电桩增量34万个,同比增长89.9%,而同期新能源汽车销量为352.1万辆,同比增长高达157.5%。显而易见,本就发展滞后的公共充电桩,现在更加追不上新增电车的需求了。

图2:2021年公共充电桩数量排名前十地区(单位:个),资料来源:中国电动汽车充电基础设施促进联盟

【2】更为致命的是充电慢

充电桩少,无非是基础设施建设落后的问题,大不了可以靠海量的投资来解决。但有一个可能难以克服的困难摆在面前:充电时间太长。

一般来说,电动车的充电方式有两种,一种是慢充,也就是交流充电,充电过程往往需6-8小时,甚至更久。另一种是快充,也就是大功率直流电,一般半个小时可充满百分之八十,但是电池在充电超过80%后充电速度往往开始下降跟慢充无异。跟燃油车3分钟加满一箱相比,电动车的充电速度还是慢的感人。

即使你没有电动车,想必智能手机充电慢的苦你是吃过的;但手机大不了还可以边充电边玩,而电动车的充电慢带来的负面后果,比智能手机要大得多。

02、解决充电焦虑的三板斧

【1】加快充电桩的建设

第一把板斧也是最容易想到的,缺基础设施,那就抓紧补课呗。

充电桩的建设不仅能够缓解电动车的充电焦虑,也能让摇摆不定的消费者优先选择电动车型,加速新能源汽车的渗透。我们观察到,随着电动车进入市场化阶段,国家的补贴也开始从车上向车下转移,充电桩行业的投资规模、建设速度,都在快速增长。

2020年3月,充电桩被列入国家七大“新基建”领域之一。

2021年3月,政府工作报告明确提出要增加充电桩的建设。

2022年1月,国家发展改革委、国家能源局等多部门联合印发了《国家发展改革委等部门关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,明确到“十四五”末,我国将形成适度超前、布局均衡的充电基础设施体系,能够满足超过2000万辆电动汽车充电需求。

目前各级地方政府也陆续在最新的城市规划条例中要求配置更多车位、预留电动车充电桩安装空间和相应电网负荷,为电动车进一步发展做好充电设施的基础准备。

在国家政策的推动下,充电基础设施问题毫无疑问会被彻底解决,但这不会像从2G到3G、从4G到5G那样在数年内就迅速切换。换句话说,充电基础设施的建设是一项长期的过程。

落到投资的视角,充电桩产业链上的国电南瑞、许继电气、特锐德等公司可以长期关注。

【2】提高充电速度

一旦有了足够的充电桩,充电焦虑将会大大缓解。但另一个藏在隐秘角落里的问题是,跟燃油车比起来,电动车的充电体验还是十分滞后,而每一个车主的时间价值都非常高。

即使在燃油车时代,消费者也会因为加油排队而大为恼火,哪怕加满一箱油只需要短短的几分钟。我们可以想象这样一个情景:假设充电慢的问题得不到解决,在公共充电桩充电动辄按照小时计算,那么等到未来电动车年销量破1000万辆,每一个公共充电桩面前,就是一个充斥着无休止争吵的小型停车场。

所以,提高充电速度也是至关重要。而这个部分只能靠车企的技术进步来提供更优的解决方案。

1) 提高电压成为首选方案

提高充电速度,其实就是提高充电功率,这里需要稍微用到大家都学过的初中物理知识,充电功率等于电压和电流的乘积(功率(W)=电流X电压)。要想提高充电速度,路径无非就是提升输入电压或电流。(注:当然最优方案是电压和电流同时提高)

由于电路中的大电流会产生很高的热损失,同样初中物理知识告诉我们发热量和电流大小的平方成正比,所以提高电流的理论上限并不高,业内目前主流认为是约为500A。更关键的是,国标规定直流充电输出电流最大不超过250A。目前采用提高电流提升充电速度的代表是特斯拉(特斯拉的通信协议采用的是自己的标准,不受国标充电桩限制)。

另外一条路自然就落到了提高电压身上。现阶段国内热销车型的电压平台普遍在400V,在电流不变的情况下,如果我们能将电压从400V提高到800V,就相当于把电池的充电功率翻倍了,结果显然易见就是充电时间大幅缩减。

额外的好处是,提高电压也有助于提升续航里程和降低整车成本。

其一,电压升高,如果我们不提升功率,那所需的电流自然就可以降下来,从而有效降低系统热损耗,提升续航里程。以奥迪PPE 800V高电压平台为例,其与奥迪E-tron400V电压平台相比,800V高压平台电机系统能耗损失降低50%,对续航里程的贡献增加10%。

其二,电动车的高压线束为了承受较大电流往往需要截面积较大的高压线束,随着电流下降,可以选用更小截面积的高压线束,不仅降低了线束成本还降低了整车束重量。

正是基于上述原因,整车厂开始押注“高电压”。回顾这两年,不仅仅是小鹏、蔚来等造车新势力积极布局高电压平台,国内外各大传统车企也是将发展方向聚焦在800V高压平台,以图抢占大功率快充新高地:

2019年,保时捷率先量产800V高电压平台电动车Taycan,其最大充电功率可达270kW。

2020年,现代集团发布E-GMP平台,搭载400V/800V超高压充电系统,可在18分钟内完成0%-80%SOC,可实现充电5分钟续航100km。

2021年,比亚迪发布e平台3.0,该平台具备800V高压闪充技术,最高可实现充电5分钟续航150km。

2021年,奥迪发布PPE平台的A6 e-tron概念车,搭载800V高压电气系统。

事实上,高电压平台的最大价值,就是实现真正意义上的快充,通过提升充电功率,从根本层面彻底解决充电焦虑。根据华为FC3闪充解决方案,其2025年充电电压可提升至1000V,充电功率达到600kW,相当于5分钟即可充电50kWh,可实现续航约500km,这个补能速度已经和加油非常接近,如果实现,这将是振奋人心的。

图3:加油和充电用时明显接近,资料来源:安信证券

2) 高电压平台不只是技术问题

可以畅想,在电动化的长期趋势下,高电压平台的前景广阔,也难怪这个板块受到资本越来越多的关注。

那为什么即使口号喊得最响亮的华为,也认为需要到2025年才可能看到终极版的解决方案呢?因为提高电压不是简单技术的升级,实际上这是一项繁杂的系统工程。

首先,高电压架构下,不只是电池包、热管理系统、电驱动,甚至于空调、车载充电机等都需重新适配,这是关于整个产业链协同的大事情。

其次,电压平台的提升对零部件的高压性能提出了更高的要求,而汽车零部件对于寿命和稳定性的要求又是最高的,因此这个难度对零部件来说,可以说是指数级别的提升。

当然这也带动高压零部件的新机遇。比如在功率器件方面:SiC功率器件凭借其耐高温、耐高压以及高频率的性能优势,未来将被广泛应用于OBC、DC/DC和电机控制器等高压部件中。除此之外,还有电控、连接器、电容、线束、铜材、继电器、熔断器等等都将配合升级到高压平台,与之相关的公司有汇川技术、精进电动、中熔电气、宏发股份、瑞可达、博威合金等等。

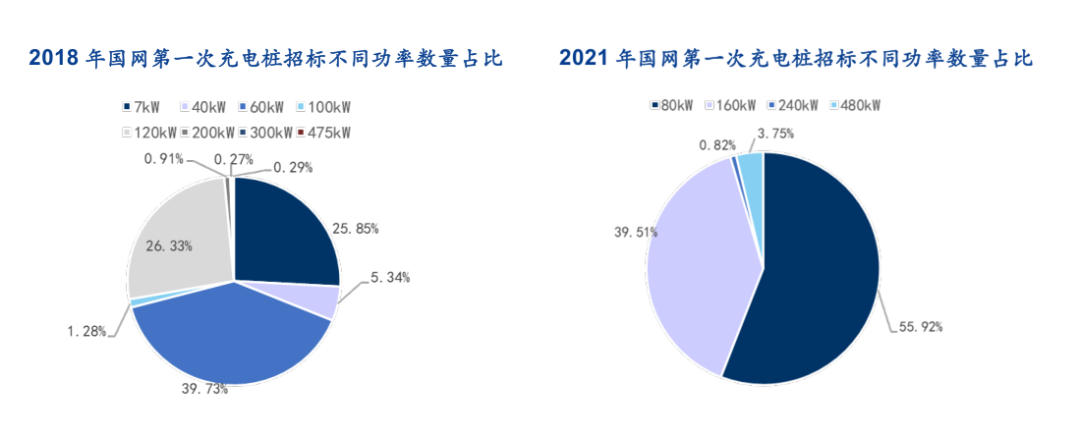

第三,高电压平台下充电速度够快,但仍离不开充电桩,只不过这里的充电桩升级成了超充桩。如果没有足够多的超充站,充电焦虑的问题仍然难以彻底解决,相当于你有5G手机,但是附近没有5G基站,你的网速还是停留在4G时代。

从国家电网的招标需求上可以发现,其2021年第一次招标中大功率充电桩占比相比2018年同期已大幅提升,但仍然有一半还是80kW的快充桩,200kW以上的超充站占比仍然很低。

图4:2018年和2021年国网第一次充电桩招标不同功率数量占比,资料来源:充电桩视界,安信证券

最后,聊聊到钱的问题,也就是成本。现在600V以上的高电压平台面对的还是高端车型,而且超充桩也是电动车头部企业独有的,不轻易共享。但是好的技术不能只是少数人能够享受的特权,什么时候平价车也能标配才算是真正的普惠。

总而言之,想要打造高电压平台来缓解充电焦虑,技术、基础设施、成本一个都不能忽视。

图5:部分电动车企业的超充桩,资料来源:天风证券

【3】换电模式

除了充电桩和高电压平台,还有第三种办法,就是换电模式,这更像是一种模式的创新。你笑我电动车充电难、充电慢,我直接换一块新电池,这是最简单粗暴的方法。没有了充电过程,自然就没有焦虑一说。

其实这个模式在手机行业中就用过,当年功能手机都基本上用的换电池的方式来解决充电慢的问题,想必大家都不会陌生。

1) 优势

对于电动车而言,换电模式的好处是直接“绕开”了充电这个环节,另外,换电还解决了电池更换成本高、电池寿命短、电池无法升级等问题,从而提高消费者对电动车的接受度。同时,换电模式可利用波峰和波谷实施分阶段充电,配电优势明显,还能提高能源的利用效率,未来有望将成为电力系统储能的一部分。

2) 难点

其实从技术角度而言,换电模式的快速铺开并不存在明显瓶颈,但从经济的角度讲,换电还面临诸多商业上的问题。

首先,电池尺寸、型号难统一。所以换电模式比较适合在公交车和运营车上使用,因为两者的标准化程度高。而在乘用车领域,更适合有一定销量规模的车企。

其次,换电站投入大、运营难。换电模式打破了“一车一电池”的配套关系,增加了运营成本。如果没有足够多的换电车型在路上跑,换电设施的建造和运营方毫无疑问会遭遇无利可图的局面,而如果没有足够多的换电站,消费者更不会去购买换电车型,换电站推广的前期注定是缓慢的。

过去主要是蔚来一家车企在推广换电模式,现在这个群体规模越来越大。不仅仅有北汽、吉利等车企加速布局,宁德时代也推出了换电品牌,换电产业的发展有望驶入快车道。至于换电设备领域,投资者可以关注山东威达、翰川智能、博众精工等企业。

03、充电焦虑警钟已响

经过十余年的发展,我国的新能源车渗透率已达到13.77%,这其中主要是得益于新能源车产品力的提升和里程焦虑的解决。可以说,电动车已经渡过了从0到1的过程。那么如何从1裂变到10?答案就是解决充电焦虑。

随着电动车销量的增长和保有量的快速提升,充电焦虑也愈发突出,已经逐渐替代里程焦虑成为主要矛盾,甚至已经成为产业高速发展的绊脚石。

按照2020年国务院发布的《新能源汽车产业发展规划(2021—2035年)》:到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右;到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化。电动车全面替代传统燃油车的时代已经开启,解决充电焦虑已刻不容缓。

对于充电速度提升三板斧,我们额外要提一点的是,市场对高电压平台的关注度较高,客观的讲,充电桩、高电压平台、换电三者是同样重要的,它们是协同发展的,并不存在此消彼长,更不是互相替代。这就像锂电池的四大材料,正极、负极、电解液、隔膜共同发展,促进了动力电池能力密度的大幅提升。

如上段所述,解决充电焦虑是一个系统性的问题,受限于文章篇幅限制我们很难都展开细讲,本篇作为开篇,一方面想表达的是关注充电问题的重要性和紧迫性,另一方面给大家一个整体方案的蓝图。正是基于此,我们也计划未来在充电桩、高电压平台、换电三大细分领域做更深入地分析。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

评论