文|餐企老板内参 月半

01 老字号抢着做咖啡,有人热捧有人唱衰

前几天,天津狗不理成立咖啡食品公司的新闻,让这个沉寂已久的老字号品牌又露面了。与狗不理一同被议论的,还有老国企“中国邮政”,近期因为在厦门开了首家咖啡厅上了热搜。

有意思的是,同样是跨界做咖啡,网友对于狗不理多少有些质疑和观望的态度,而对于中国邮政则是是一众的“期待”,且吸引了不少网红探店。让人不禁感慨:这待遇差别挺大。

再往前看,同仁堂做“知嘛健康”,楼下咖啡楼上把脉;中石化、中石油相继做起“易捷咖啡”、“好客咖啡”;创建于1864年的“老字号国潮”正广和做“咖啡洋行”;237岁的老字号中药店“童涵春堂”也在国潮养生茶饮店推出咖啡产品;河南老字号“萧记三鲜烩面”也曾开出“萧记咖啡早餐”,被人吐槽“烩面搭配咖啡还是头一回”……

种种迹象,让人不禁感慨:这年头,不卖咖啡,都不敢承认自己是个老字号了?

混搭型选手申请出战

02 苦咖啡有什么好?扒一扒各品牌的“底牌”

说起各个涉足咖啡的品牌,其实各家都有“小心机”。

狗不理和咖啡的缘分,早在2012年就结下了。当年,狗不理团队和全球五大咖啡连锁品牌之一的“高乐雅”搭上线,并在两年内多次谈判,最终于2015年,斥资3000万元拿下了该品牌在中国的永久使用权。

卖包子的开始做咖啡,这在当时引发了一阵轰动,狗不理也算是占到了一个跨界的先机。

而在这之后,各个品牌跨界咖啡的动作从来没“消停”过。除了看好咖啡整个赛道在国内的无限潜能,内参君根据各家的“基因”,总结出几个昭然可见的“小心思”:

1)网点优势的考量。中石油、中石化希望利用“网点优势”,打造“能够迅速铺开”的咖啡品牌;类似的“心思”也可以解读中国邮政开咖啡厅。这些跨界巨头们有着共同点:庞大的全国网点资源和一定的流量IP优势,这些都和咖啡品牌有着较高契合度。

2)追踪年轻人。同仁堂创造性开出咖啡馆,定位“朋克养生咖啡”,听名字就知道,希望将舶来品和中华传统文化从调性上找到共鸣。负责人也曾公开表示:咖啡是新零售转型的一个落地产品,是接轨年轻消费市场的切入点。

3)“反差萌”心态。有反差才有话题,顺便做一些花里胡哨的创意,让一杯咖啡变得具有社交属性。比如169岁的老字号“邵万生”做起了魔幻风味“糟卤咖啡”,被网友大呼“咖啡很好,下次别做了”。

4)老树开新花的“翻红”动机。一些老字号品牌,原有的业务体系已触达天花板,瞄准风口上的咖啡,借势创造新机会。狗不理就是典型代表。

03 那些年立下的目标,都实现了吗?

梳理之后不难发现,无论是老字号还是老国企,做咖啡之初抛出的“豪言”,似乎都没怎么实现。

比如狗不理当年拿下使用权时,掌门人十分兴奋,并设下KPI:一年内开设20家高乐雅咖啡店,五年开出200家连锁门店。而直到如今,高乐雅仅开出了20来家门店,且生意惨淡,门店开开停停反复波折。

而同仁堂按照2020年规划,知嘛健康未来一年要在北京布局300家门店,其中社区店、购物中心店、写字楼店各开100家;并将通过直营和加盟的方式,在全国一线城市布局50家提供精准健康综合解决方案的城市旗舰店。

不过,目前来看,知嘛健康的开店速度远没有达到预期,拟于去年末在北京合生汇购物中心开张营业的1000平方米的新店,至今未见踪影。

中石化当年开“易捷咖啡”,被诸多媒体报道“近3万家店,铺开网点后碾压其它品牌”,而现实是,易捷咖啡目前在全国只有21家门店,且零零散散地分布在北京、安徽、江苏三地,并未在全国铺开。

在这其中,中石油算是“折腾出小成就”的一家。公开信息显示,好客咖啡实际包含了现磨+即饮+冻干3条产品线。据悉,目前做现磨咖啡的门店超过120家,有零售咖啡的门店超过8000家,加起来2021年度销售总额超过1亿元。

也就是说,只看现磨咖啡,实际销售额远远小于展露出来的数据。

各个品牌的KPI,似乎都挺难达成。

04 风口之下,老字号老国企做咖啡,挺难

梳理了各个品牌跨界做咖啡,我们发现普遍存在“高开低走”的状态:一开业引发圈内躁动,各大媒体360°全方位分析报道,随后变得沉寂,有的开出多年也无法掀起波澜。尤其是伴随着各黑马品牌的崛起,更是让这些跨界品牌显得“可有可无”。

这其中,有的直接关张大吉,也有不少品牌干脆采用快闪店的方式做小店。总体上来看,品牌周期和势能都不算高,没有特别突出的成功案例。

是什么让这门生意并不好做?

首先,这些老字号、老国企,具有强烈的主牌标签,破圈不易。

在内参君的采访中,不少人认为,同仁堂“还没喝就一股中药味”;而狗不理的咖啡,深受主品牌“昂贵宰客”的旧印象干扰,让人觉得“也会被宰一杯”。

反而是中国邮政的咖啡,代表着不同业态的全新跨界,绿色广告牌叠加食品业务,可以做流量的叠加。不过,标签效应依然如梦魇一般存在,“中国邮政在很多人心里是慢的代言,我总觉得他们的出餐效率也很低。”一位受访者开玩笑说到。

中石油、中石化的咖啡,则让人觉得“超过711这种便利店的咖啡价格就不值了”。

可见,跨界做咖啡,主牌固有的标签很难摘掉。

其次,网点效应并不能是快速拓店的关键。

从中石油、中石化的咖啡可见,即便有先天的网点优势,也未必能迅速铺开。毕竟,不是每家店都适合打造咖啡消费场景。

好客咖啡负责人表示,现磨咖啡作为一个慢生意,很难在现有市场下快速成功。毕竟,咖啡做的是熟客生意,依靠高频复购,而加油是随机行为,很难让消费者固定到一家店去加油(以及购买咖啡)。在他看来,加油站咖啡,能做成的关键在于全民咖啡消费的觉醒、人均咖啡杯量的提升。

同样的道理,放在邮政咖啡也不难理解。“网点效应听起来很美好,但只是一个大背景而已,每个网点覆盖的周边人群不同,空间也具备差异,并不能和发展速度划等号。”一位业内人士分析。

另外,是否真的连接年轻人,有争议。

“也就是逛街或顺便的时候尝鲜,但不会产生高频复购。说到日常消费,我们会有更加青睐的专属品牌。”一位咖啡重度发烧友告诉内参君。

引流、制造行业爆点,是这些品牌跨界的先天优势,而接下来,粘性和复购才是考验“长久性”的关键。

定价不低,成本挺高,摊算下来是微利。

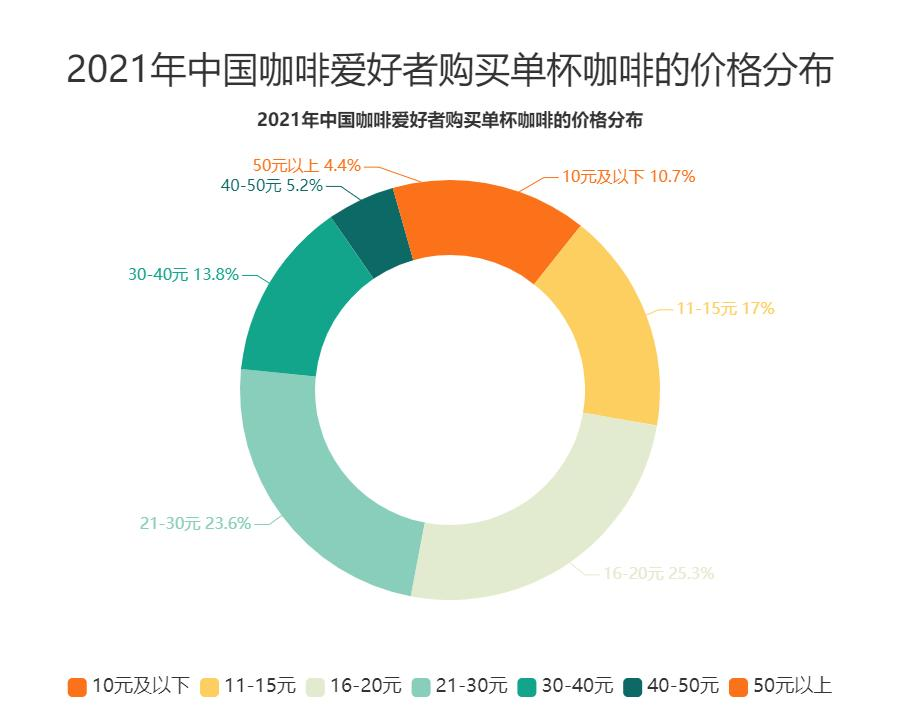

同仁堂的咖啡,一杯拿铁的价格为32元,与星巴克的定价相当。内参君注意到,定价不低是这些品牌的普遍特征,比如好客咖啡美式28元、拿铁30元;中国邮政咖啡美式22元,拿铁28元;童涵春堂的咖啡也在20-30元之间,价格基本对标星巴克。

数据来源:艾媒咨询

即便如此,因为牵扯到不小的研发和原料成本,因此单杯利润额度并不算高。再加上选址和装修的精心,咖啡生意究竟产生多少利润,值得加个问号。

内参君特意去了趟知嘛健康顺义祥云小镇,一楼卖茶咖、中式小吃(煎饼粥等),二楼做医美(抗衰老、小儿推拿等)。店员告诉内参君,咖啡可以理解为新零售事业的一个引流产品,未来真正带来利润的,可能还是同仁堂最擅长的老本行,“女人和孩子是业务成熟以后的目标人群。”

由于具备“光环效应”,同时依托“厚重的历史背书”,这些老字号、老国企在发展咖啡业务时,往往打造差异化方面会投入更多成本。但同时带来的是租金、人力、装修成本的提升。既没有形成如星巴克、瑞幸、Manner等连锁店的规模效应,又保持着“高姿态”。

05 小结

国字头、老字号接连进场,带来咖啡赛道的“神仙新混战”。

从事副牌,尝试新业态,是企业多元化经营的必经之路。从大趋势来看,要给“国家队”、“老字号”们点赞。但想要长久地良性经营,需要更成熟的商业模型和竞争实力。从这一点看,这杯“苦咖啡”似乎还要苦一阵子。

评论