文|财经故事荟 邓小轩

编辑|陈纪英

张一鸣可能没想到,在抖音电商向“兴趣电商”的冲锋之路上,除了电商和短视频对手外,还站着一个“兴趣消费”玩家——名创优品。

2020年12月的“中国企业家领袖年会”上,名创优品董事会主席兼首席执行官叶国富正式向大众“官宣”这一“消费密码”。

彼时,他笃定,被兴趣支配是这届年轻人最大的消费特征,他们追逐好看、好用、好玩的产品,商品的使用价值和情感价值逐渐分离。

也正是在同一时间,名创优品旗下全球潮玩集合店品牌“TOP TOY”正式亮相。

4个月后,在抖音电商首届生态大会上,抖音电商总裁康泽宇首次把抖音电商之路界定为“兴趣电商”。

张一鸣和叶国富都非“鹦鹉学舌”的“跟风”之辈,名创优品的路线升级,源于创始人对消费新趋势的研判。

2019 年 6 月,名创优品第一家漫威主题店开业,排队打卡成常态,业绩翻了2倍以上。

叶国富惊喜的发现,“很多IP新品的价格,比非IP同类产品提高了 30%以上,依然受到追捧”,可见,兴趣消费蕴含了爆棚的消费力。

那么,透过名创优品2022财年Q2财报,我们又能窥得哪些值得关注的价值点呢?

一、从“恢复”到“增长”,名创优品的周期变道

过去两年,在疫情冲击下,零售业集体过冬,名创优品也未能例外。2021财年,其营收同比增长仅为1%。而2022财年Q1、Q2,无论是营收还是净利润,都进入高速增长通道。

北京时间3月3日,名创优品发布了截至2021年12月31日的2022财年Q2财报。

这一财季里,名创优品实现总营收27.7亿元人民币,较2021财年同期增长21%,也超过之前公司发布的业绩指引。而上一季度,名创优品的营收同比增长为28%。

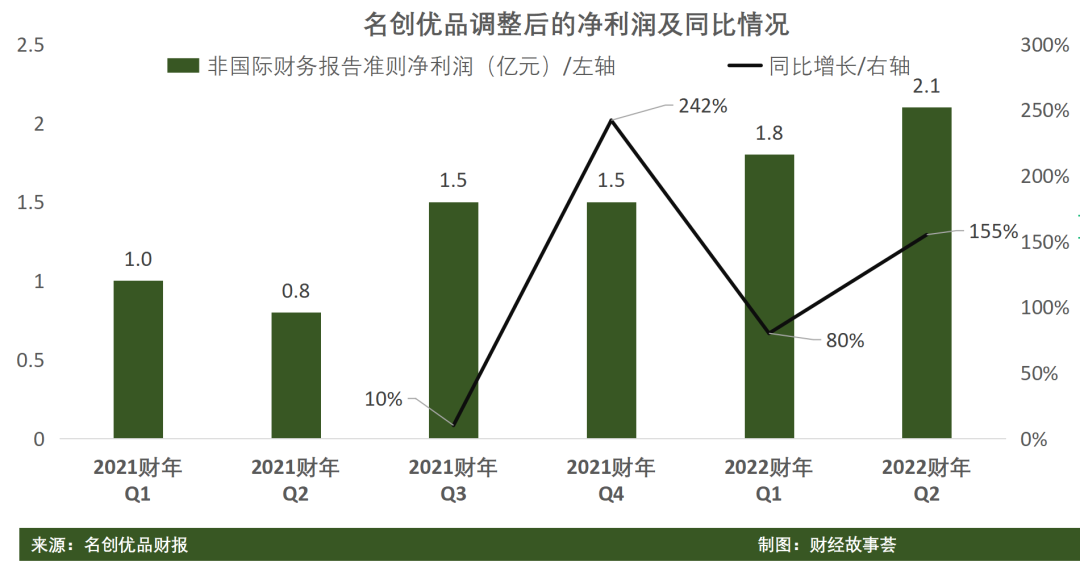

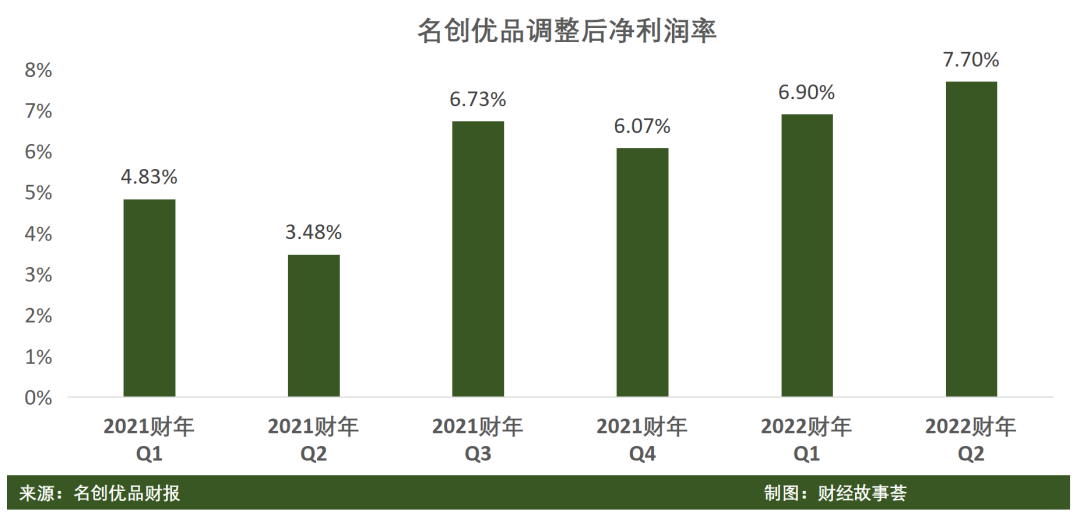

相比营收,净利润增速则更为凶猛——本季度,扣除股权支付费用等项目后,名创优品经调整净利润为2.1亿元,同比增长155%,调整后净利润率创近7个季度新高,实际增速远高于之前中金公司82%的同比增速预测。而在上一季度,名创优品净利润的同比增长则为80%。

连续两个季度营收、净利润的高增长说明,名创优品已从疫时的“恢复调整”,向“高速增长”的周期换道。

值得一提的是,2022财年连续两个季度,名创优品净利润的同比增速,都远远高于营收的同比增速。

资本市场也用实际行动表达了对业绩看好的肯定,2022财年Q2财报发布当日,名创优品股价最高涨幅超过了16%。

拆解财报发现,“海外恢复+全球拓店+线上起势+潮玩兴起”共同推动名创优品营收和净利润双增长。

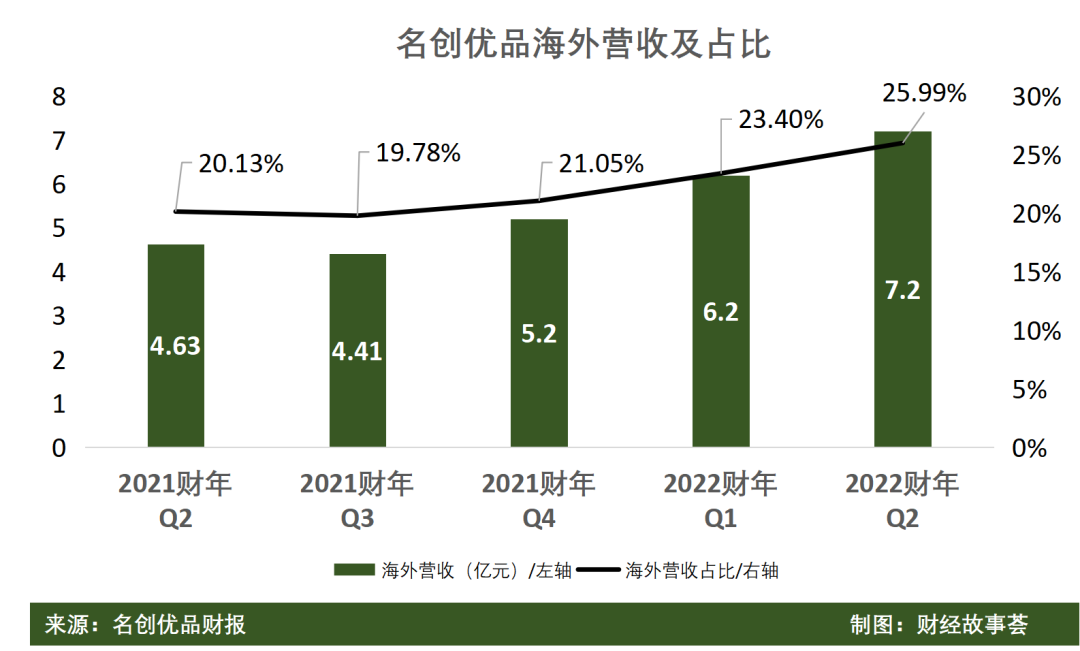

在渠道端,本季度名创优品全球门店数量5045家,其中海外店铺数量1877家,本季度净增41家。本季度,美国马萨诸塞州波士顿门店开业,标志着名创优品全球第5000家门店落地。

如今,海外市场持续发力,本季度,名创优品海外营收达7.2亿元,同比增长55%,是营收大盘增速的两倍以上,对于总营收的贡献占比,也从2021财年Q2的20%,提升至2022财年Q2的26%。

随着全球疫情防控的恢复,名创优品海外渠道稳步扩张,单店效益显著提升,停业门店数量大幅缩减。

在单店效益上,根据海外总营收与海外店铺数量简单测算,本季度,名创优品的海外单店贡献营收39万元,同比2021财年同期的27万元,增长了44%,单店效益大幅提升。

而从开业状况来看,本季度因疫情暂停营业的门店数为76家,较上季度的157家明显下降。

与此同时,线上渠道也进入了收获期。本季度,名创优品“电商+O2O业务”营收合计占比近11%,其中,O2O业务营收同比增长130%。

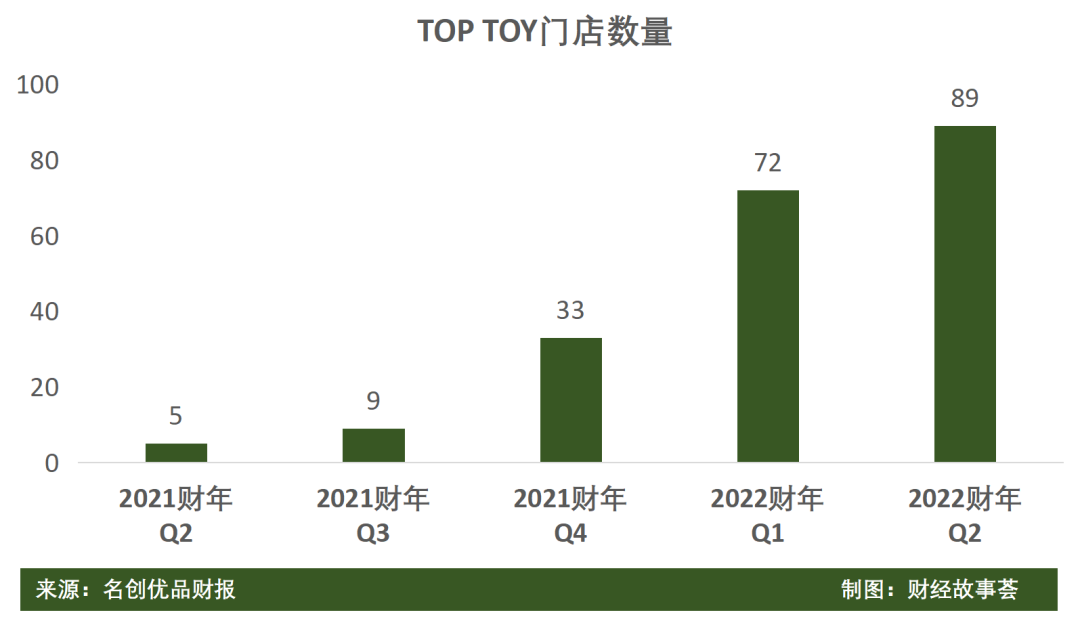

而在品牌端,潮玩业务TOP TOY加速拓店,开始勾画第二增长曲线,报告期内TOP TOY实现营收1.3亿元,环比增长20%,相比上一财年同期的260万元,实现了大幅增长,门店数量也增至89家。

二、“兴趣消费”成名创优品的新解法

在名创优品的版图中,两个季度营收连续破亿的TOP TOY被寄予厚望。

在“TOP TOY”亮相之前,名创优品就开始试水联名IP产品——只是,相比于名创优品的结构性变革,“TOP TOY”是把兴趣消费做到极致的产物。

叶国富认为,从改革开放至今,中国市场的消费趋势历经了三个阶段:2010年之前,价格是消费者购买产品最关注的因素;2010年之后,京东、名创优品、优衣库等消费品牌和互联网平台的崛起,消费者除了关注价格外,也开始关注产品性能;最近两年,兴趣消费时代萌芽,成为撬动年轻人消费升级的新密码。

年轻人穿汉服出街,青睐Lolita洋装,耐克的AJ球鞋上新秒空,抢购命中率甚至不足千分之一……等等,都是“兴趣消费”大爆发的征兆。

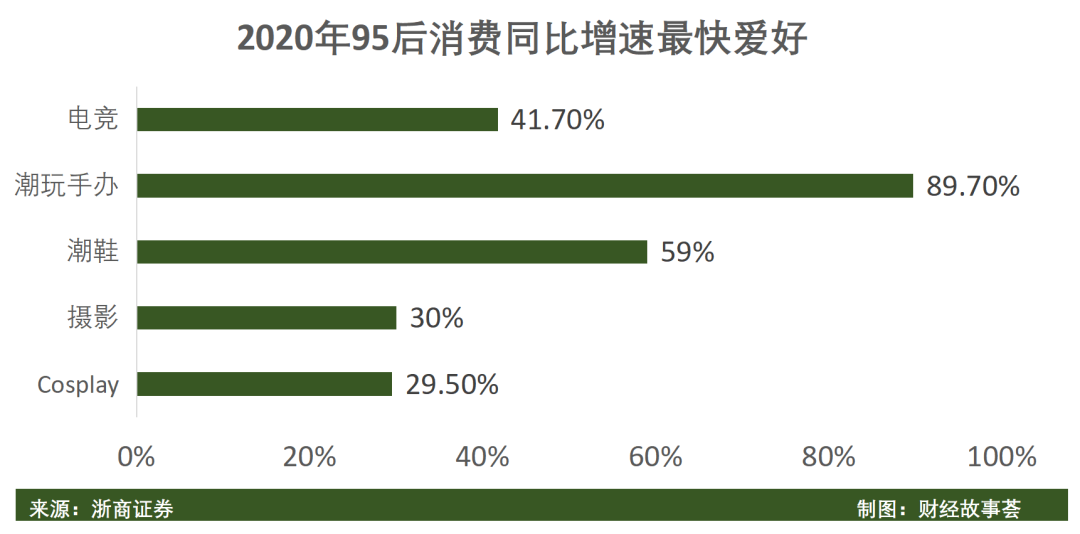

首先,越来越多年轻人愿意为兴趣买单。而潮玩这一品类是Z时代消费增速最快的细分领域,且集中度较低,堪称黄金赛道。

浙商证券此前的研报显示,潮玩消费以89.7%的增速成为95后群体中增速最快的爱好;与此对应的,则是庞大的市场空间,艾瑞咨询报告显示,中国潮玩市场在过去五年复合增长率达到34.3%,在未来五年预计复合增长达到40%。

空间足够辽阔,但赛道集中度却很低。安信证券的研报显示,2019年,潮玩市场前五大参与者的市占率分别为8.5%、7.7%、3.3%、1.7%和1.6%,占比第一的泡泡玛特市场份额亦不足10%。

水大鱼大的市场空间,乾坤未定的竞争格局,潮玩堪称妥妥的黄金赛道。因此,名创优品孵化品牌和抢占IP两手抓,成为千亿潮玩蓝海的“弄潮儿”。

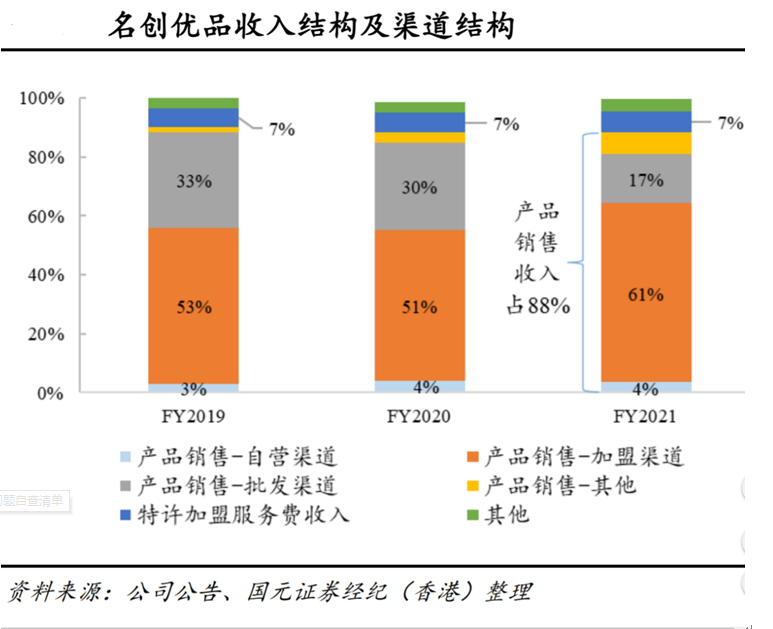

在IP联名方面,2019财年,名创优品的IP授权成本约为2190万元;到了2020财年,这一数字猛增到1.095亿。

而IP联名的效益,最终反哺于毛利率的抬升上——名创优品2020财年的毛利率相对2019财年,同比提高了3.7%,公司整体毛利率抬升至30%,而到了2022财年Q2,这一数据继续提升至31.1%。

主攻潮玩品类的TOP TOY,毛利率则更高。国元证券调研显示,2021年10月TOP TOY整体毛利率约45%,其中,自有IP产品由于没有固定授权费用和浮动的销售分成,毛利率稳定在60%以上。

这并非特例,泡泡玛特2021年上半年毛利率为63%;腾讯投资的创梦天地,2021年1月份单店毛利率为45%。

潮玩堪比年轻人的“茅台”,未来,TOP TOY产品和名创优品的IP产品毛利率,还有继续上行空间。

在海外市场,名创优品也通过差异化的兴趣消费,找准了自己的市场定位。

据了解,1美元店品牌Dollar General和Dollar Tree在美国、加拿大有超过3万家门店;英国的一磅店Poundland覆盖全英;日本百元店(相当于人民币10元)全球有超过3000家门店。为此,名创优品在北美的定位是“十美元店”,将主打年轻消费者喜爱的潮流尖货。

另一方面,目前,名创优品与全球超80个知名IP达成深度合作,覆盖多个全球顶级IP、二次元IP等,包括迪士尼、NBA等全球IP巨头。这些全球高知名度和高号召力的IP,为名创优品在海外开疆拓土奠定基础。

从产业链来看,TOP TOY和名创优品IP产品的产业链条具有高度共性——上游都是IP创作和运营,中游均为产品制造,只是下游的销售和品牌有所不同。

在中游制造环节,由于潮玩是新兴行业,资源、供应链协同相对较弱,制造商整体处于小作坊时代;而名创优品创立八年以来积累了12大品类数百个细类的供应链资源,实现了供应链精益化管理,特别是对全品类IP衍生品的设计、开发、销售运营能力,与TOP TOY可以共享供应链能力,打破了潮玩行业中优质IP无法与优质供应链对接的错位痛点,助力TOP TOY在激烈的市场竞争中脱颖而出。

由此可见,在兴趣消费战略之下,充足的市场空间,可预知的高利润率,全球的差异化竞争,供应链优势,都是名创优品和TOP TOY的增长底气所在。

三、名创、抖音为何都高看“兴趣”?

抖音电商和名创优品都瞄准“兴趣”,基于人们对美好生活的向往,两者的底层逻辑基本一致。

叶国富最早提出“兴趣消费”的概念,并表示情感价值的提升带来了一种新的消费趋势。康泽宇对“兴趣电商”的解释是——一种满足用户潜在购物兴趣,提升消费者生活品质的电商。

不过两者的战略落点和实现方式却并不相同。

首先在用户端,目标群体边界不一。

如今,抖音的日活用户已经超过6亿,虽然以年轻人为主,但整体上覆盖了全年龄段用户,通过内容消费实现到电商消费的引流转化。而名创优品的用户群体则是“年轻无国界”——叶国富一直在做全球年轻人的生意。“不跟着年轻人走,我们就没有未来”,叶国富笃信于此。

当然,相比于抖音电商主攻国内市场,名创优品则是以兴趣消费点亮全球美好生活,目前已进入100个国家和地区。

其次,在供应链选择上,名创优品背后是经过多年整合的自控供应链,抖音背后是开放的供应链。

截至2021年6月,名创优品已与超过900个供应商合作。而在挑选供应商时,叶国富倾向于上市公司和一线品牌,双方联合开发、买断版权,形成高性价比的独家好物——在转向兴趣消费之后,名创优品发现所有的产品都可以根据用户的兴趣重做一遍,即兴趣造物。

伴随着消费升级,当代年轻人越来越追求生活的仪式感,家居香氛市场快速增长。同时,相关报告指出,“国潮”搜索热度也在过去十年上涨528%。基于对上述兴趣消费趋势的洞察,名创优品携手故宫宫廷文化重现东方的经典香气,推出故宫宫廷香薰1.0和2.0系列,上市后迅速掀起了一股“东方香薰”的新潮流。

在上述案例中,名创优品实现了对供应链全流程的高度自控,而抖音电商则不同,在人、货、场三要素中,抖音的优势在于“人”,并不涉足商品供应链环节。

最后,兴趣消费的本质,是将公司的运营从“人找货”——需要什么买什么,迭代为如今的“货找人”——看到什么喜欢就买。

但名创优品与抖音电商的链路不同,名创优品“产品+品牌+渠道”三合一,抖音作为管道,通过平台优势,撮合商家和消费者的供需匹配。

名创优品的路径,是基于目标用户洞察,然后溯源而上,反向寻找IP、开发新品、定制生产。

以草莓熊为例,名创优品联名迪士尼推出“草莓熊抱”IP系列产品,在“草莓熊”IP产品开发中,为了让“草莓熊抱”精准连接消费者与IP粉丝,名创优品在预热期快速建立上百个IP社群,邀请私域用户在产品设计及打样阶段投票反馈,与消费者共创IP,让年轻人获得开创性的新消费购物体验。

依托兴趣消费驱动下的产品开发,名创优品实现了对年轻人消费需求的精准捕捉。“草莓熊抱”系列新产品一上线就引爆了社交媒体,小红书上的话题页浏览量超过1200万,全网曝光超2亿,草莓熊直播专场首日GMV破200万。

而抖音电商的定位则是管道,其落脚点是“洞察”与“连接”——洞察年轻用户的个性偏好,而后在海量供应商中,为其匹配感兴趣的商品。

因而,尽管抖音电商和名创优品都以“兴趣消费”为标尺,但严格来说,二者不构成直接的竞争关系。只是英雄所见略同,两者都通过对“兴趣”的精准洞察,引领新时代消费潮流。

而在他们的前方,可能站着同一个对标对象,那就是“迪士尼”。以兴趣消费为指引,向零售界“迪士尼”迈进的名创优品,新挑战和新故事都才刚刚开启。

评论