文|港股解码 虹小豆

3月8日,永辉超市发布2022年1至2月主要经营数据。经初步核算,公司2022年1至2月实现营业总收入约204亿元,同比增长约3%,其中同店增长约1.6%;经营性净利润7.6亿元左右。报告期内,因对外投资股价变动等非经营性因素产生的影响,可能会产生1.5亿元-2亿元左右的计提。

尤为一提的是,这是永辉超市历史上首次披露月度经营数据,对其在2021年度预亏逾39亿元而言,亦是相当抢眼。

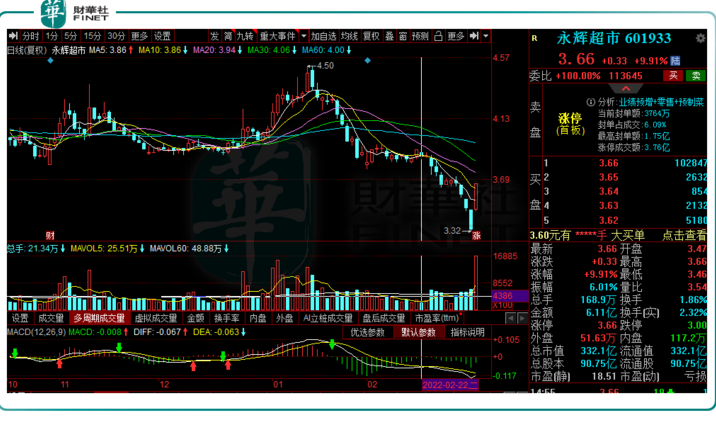

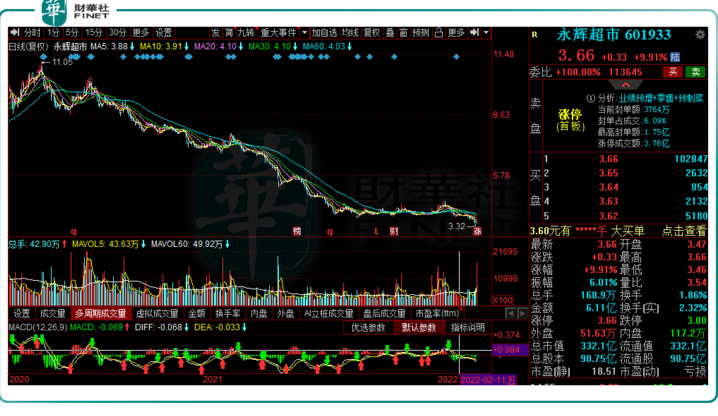

3月9日,永辉超市放量跳空高开,不久便封上涨停板,收报3.66元/股,盘后仍有超10万手大单牢牢封板。

前两个月营收破200亿

关于公司经营业绩为何翻红,我们可以从春节期间的商超调研数据中一见端倪。

据了解,历年来春节期间的大卖行情对零售企业的影响都是极大的。从中国连锁经营协会对全国56家商超企业开展的2022年春节实际销售数据调查中可见,春节实际销售整体好于预期。

调查显示,56家商超企业中,大多数零售企业从1月21日(农历腊月十九)开始陆续进入销售高峰,最晚的是除夕当天才进入销售高峰。疫情、就地过年政策、地方风俗对春节销售高峰起始时间均有影响。多数零售企业销售高峰在5~15天之间,其中有4家企业超过21天。

可以说,假日消费市场全面升温,作为“国内商超龙头”的永辉超市收获不少。

2月8日,永辉超市公布春节期间销售数据,1月21日至1月30日除夕前十天,永辉超市全渠道销售额相比去年节日同期增长近15%,多个生鲜单品的十日销售额达到1000万元以上。

商品方面,新疆薄皮核桃增长458%,2.5KG智利车厘子增长127%,牛肉增长109%。此外,受宅经济和新消费方式的推动,预制菜成为春节餐桌上的新晋"门面担当"。除夕前十天,永辉的聚春园相关产品销售相比去年同期增长近60%。

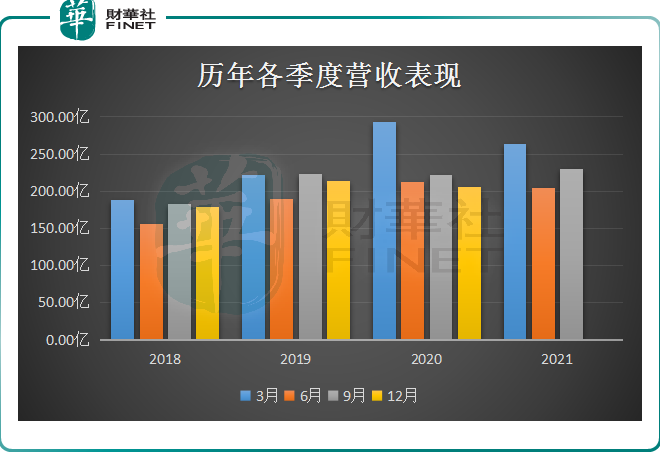

此外,从公司往年各季度经营数据表现中亦可看出,第一季度往往是公司实现营收最高的时候,便是在2020年第一季度便达到了292.57亿元。

所以,永辉超市能在2022年前两个月实现营收破200亿并不足为奇,同比去年同期略有增长。

中金公司表示,公司预告1-2月营收约204亿元,同增约3%,相比去年Q4约-3.4%的增速(根据2021 年业绩预告测算值)环比转正,且预计经营性净利润率同比有所改善。建议持续关注公司经营调整及数字化策略推进成果。

线下商超龙头谋转型?

消费升级,方兴未艾。

近几十年来,永辉超市主打“低价实惠”在生鲜零售领域建立了强大的壁垒,成为了国内线下商超品牌中数一数二的龙头企业。

据中国连锁经营协会发布的《连锁超市经营情况报告(2021)》称,永辉自有品牌发展走在国内零售商前列,相比处于摸索观望阶段的多数中小零售商形成一定优势。

表现在业务层面,零售业一直是公司的主要收入来源,且零售业业务营收占比一直保持在9成以上。

不过,伴随着商业环境的快速变革,逐步涌现的电商、新零售、社区团购、生鲜电商等新业态渐渐开始威胁到传统商超企业的发展。

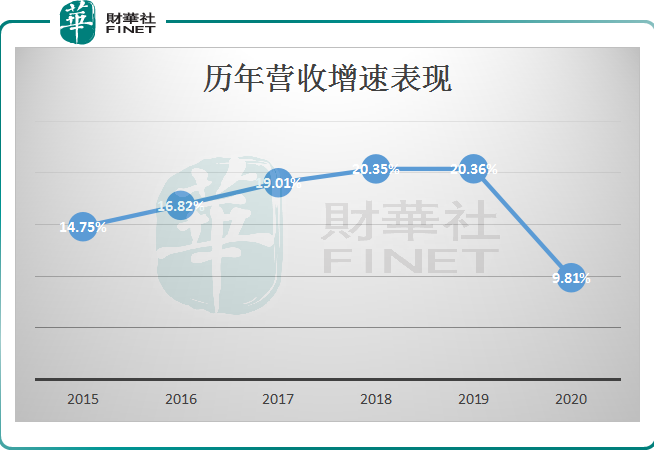

尤其是于2020年兴起的社区团购猛攻下,传统商超的瓶颈愈发凸显。下表可见,永辉超市一直稳健营收增速出现“大跳水”,由2019年20.36%下滑至2020年9.81%。

在此状况下,永辉超市于2021年转战试水“新仓储”。

2021年4月份,永辉超市开始改大卖场,实施“仓储店”模式。

同年5月1日,永辉在福州开出首家仓储店,随之进行跨区域复制,于成都、重庆、上海、深圳、北京等城市相继开出多家仓储店。截至第三季度末,其仓储店数量总计为55家,目前仍在持续扩张中。

不过,对比仓储模式中做得比较成功的Costco和山姆店,永辉超市则开创了全新的商业模式。

据悉,不同于一般零售商超,仓储模式是需要收取会员费的,譬如山姆店及Costco在中国境内的基础会员费分别人民币260元/年、299元/年。

而且会员制仓储店主要以高品质商品、进口商品为主,并且将传统零售商品差价模式转变为会员服务模式,提供的优质商品和线下场景体验。同时,打造“爆品”是会员店商品力的核心表现。

例如,在各路社交平台火出圈的山姆超市,精选4000多种商品,其中巨受欢迎的“爆款”烤鸡一经上架便秒空,还有瑞士卷、麻薯、牛肉卷、青柠汁等产品也成了引流的大单品。

不同与此,永辉超市采用的是非会员制仓储店,主打“天天平价”,批发兼零售,整体经营逻辑与原大卖场模式差别不大,打造的是“平民仓储店”形象,一度迅速扩张。

据公司半年报披露,截至2021年6月底,全国改店开业的仓储店达20家。报告期内,仓储店销售额达1.5亿元,同比增长139%,店均日均客流达6,181人次,同比增长136%,到店顾客消费满意度大幅提高。

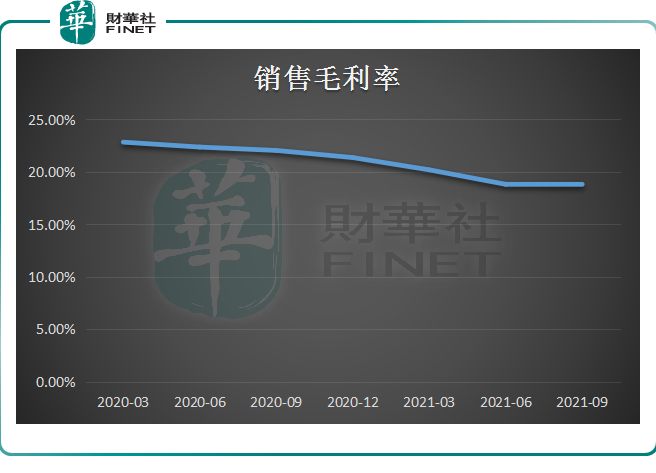

然而,仔细查看,公司入局新仓储模式以来,产品毛利率表现整体呈下滑趋势。

这可能是公司宣称的仓储价更低所造成的产品毛利率走低。同样,此局势也对公司2021年度业绩造成极大影响。

1月28日,永辉超市发布了2021年度业绩预亏公告,公司预计2021年归属净利润为-39.3亿元,去年同期为17.9亿元;预计2021年除非净利润-38.9亿元,上年同期为5.8亿元。

对于2021年业绩预亏原因,公司称主要系面对市场竞争激烈等外部环境的变化,公司主动采取了调结构降库存保市场的策略,公司总体营业收入同比下降3.8%、毛利率同比下降2.4%。

此外,公司着力推进线上线下全渠道融合、但线上业务却亏损8.4亿元。其次,公司试图通过数字化运营、数字化供应链建设,该方面科技投入较大,全年达6.7亿元,对净利润影响大。

股价“跌跌不休”

二级市场上,公司股价曾于2018年度触达高位,创下11.91元/股纪录,但自2020年度股价持续低迷以来,截至最新报价,已跌至3.66元/股,总市值仅剩332.1亿元。

面对拉跨的股市表现,公司股东屡次回购及增持股份彰显信心,然而依旧难挡其萎靡走势。

从股东人数看,截至2021年9月30日,永辉超市总股东人数为24.05万户,较上期减少4.44%。

评论