文|雨果跨境 董昕毅

“亚马逊封号潮”的后遗症已经传导至资本市场。在2021年“封号潮”来临之前,跨境通以20.2亿元出售帕拓逊100%的股权,可以用“涉及50%跨境圈大佬和50%的互联网圈大佬”形容受让方的豪华阵容。

雨果跨境曾在《起底“亚马逊三杰”之一帕拓逊与20亿天价赎身费》中分析过,“20.2亿,以不到10倍市盈率的估值出售,等于退市回到一级市场了,如果在二级市场卖给其他上市公司,至少要按照目前的估值的倍数转手”。

笔者事后从跨境通披露的财报中可以发现,帕拓逊2020年净利润约为3.18亿元。通过市盈率估值模型(市盈率=总市值/年度净利润)倒推,交易帕拓逊的市盈率约为6.35倍。这在当时的宏观和估值环境之下,几乎是“半买半送”。

但是,在帕拓逊的估值等式中,作价20.2亿的重要变量是当时3.18亿的净利润。“封号潮”后行业的动态变化,几乎导致估值等式土崩瓦解。截至2022年2月9日,跨境通公告显示,出售帕拓逊的股权转让款项依然有约6.15亿元待支付。在过去一年中,帕拓逊不是股权交易停滞的“孤例”。

尽管如此,依然有品牌继续向阳而生。2022年至今,征鸟出海、俊亿、Newme等卖家或品牌获得了新一轮融资。另一方面,主打「资本收购+品牌运营」的亚马逊聚合商(Amazon Aggregator)越发在一级市场异军突起。

那么2022年,资本机构的偏好发生了哪些变化,一级市场的估值逻辑是否重塑?资本和卖家将如何演绎跨境电商行业的“冰与火之歌”?

一、哪类卖家今年更受资本青睐?

雨果跨境与多家资本机构交流中发现,2022年无论是传统VC或PE还是亚马逊聚合商,都更偏向“风险厌恶”,或者说他们更青睐能穿越周期的品牌。

在财务视角下,“风险厌恶”是中性词。2020年跨境电商卖家“乌托邦”式全民繁荣的背后,除了海外需求侧的井喷之外,工厂或供应商的超长账期也起了推波助澜的作用。在火爆的赚钱效应下,有些卖家过于追求规模的膨胀和利润的增长。

2021年,行业事件和宏观环境导致整个贸易生态发生了一系列的变化。在投资人眼里,这种变化称为“三角债”(指平台、卖家、工厂);卖家的感受则是“钱都压在了货上”。

因此,2022年,资本在选择投资对象时更关注稳定的销售和利润的曲线,尤其是由经营活动产生的现金流的变化情况。

聚焦到早期投资阶段,参投与否往往有很多感性因素,类似语文考试的主观题。VC除了关注卖家所处的赛道和财务指标以外,更关注创始人的认知和成长性,这是风险投资中最难以量化的指标。例如,即使卖家所处的赛道或许存在明显的行业天花板,有些VC也愿意每隔一段时间,动态地观察成长性强的创始人。

与之不同的是,亚马逊聚合商在选择收购标的时,评价维度则更为明确,通常使用Rank、Reviews、Rating等一系列成熟且可量化的指标。大多数聚合商的基本要求是店铺链接在细分品类排名前列、至少500条自然评论、4.0以上的评分,以此证明品牌和产品在市场上有一定的受众。

(资料来源:各聚合商官网、微信公众号等公开信息)

在品类选择方面,不同的亚马逊聚合商有各自的偏好和侧重点。例如,Rainforest更专注于打造以母亲和儿童为消费群体的品牌集群。而相同之处在于,大多数亚马逊聚合商都选择远离时尚服饰、3C等产品周期迭代快的品类,并且希望卖家的SKU精简,强调复购率。

在财务指标方面,各亚马逊聚合商的收购要求各有千秋,但基本围绕营收和利润两个维度。Thrasio和BBG对于营收规模包容性较强,Rainforest则更聚焦在年营收500万至1000万美元之间的卖家。值得注意的是,这四家亚马逊聚合商中,对卖家的毛利率最低要求是15%,门槛并不算很高。

二、亚马逊聚合商加速洗牌,估值区间的发散程度加深

一级市场超长的反馈周期迫使风险投资机构出手必须“稳、准、狠”,尤其是在跨境电商行业。过去两年不少大卖拿了融资,反而发展得并不及预期,而中小卖家在一级市场的估值有时达不到创始人的期望。

有投资人向雨果跨境分享,跨境电商赛道的卖家确实存在融资难点。因为整个交易模型和数据依托于第三方平台,所以很多投资机构在判断的时候表示看不懂。加上有些传统的铺货型卖家在财务方面有一定的不规范性(例如店群或站群玩法),IPO或者股权融资时存在天然劣势。

如果聚焦到亚马逊卖家的估值,则更具体一些。2021年多数的媒体分析称,亚马逊聚合商的估值区间是3至5倍年度净利润,这个说法有些笼统,影响估值的因素非常复杂。同一个卖家面对不同的聚合商时,估值会存在差异,估值的高低取决于能否找到合适的收购方。

例如,母婴品类的卖家在面对品牌矩阵以母婴为主的聚合商时,往往能获得高于其他聚合商报出的估值溢价。即使在估值倍数相同的情况下,不同的交易架构也会影响实际的估值。例如,A卖家全额支付现金300万,B卖家先支付200万现金,后续两年每年支付60万,考虑到货币的时间价值,两种支付方式估值同样是3倍。

雨果跨境与数家亚马逊聚合商交流后发现,2020年在中国市场上的估值基本上在3.5至4.5倍之间,不同的聚合商给出的估值上限和下限略有差异。2021年由于卖家受行业波动影响,业绩分化更剧烈,估值区间则变为3至6倍。

但是,在估值区间边缘的收购案例并不常见。某亚马逊聚合商向雨果跨境透露,估值5倍以上的案子在各个评价维度几乎接近满分,产品有很大的差异化特征,综合的品牌力需要有一定的稀缺性和垄断性,这种案子往往需要动用投资委员会(最高决策机构)的决策。

另一个重要的变化是,部分亚马逊聚合商开始对纯独立站的DTC品牌也展现出极大的兴趣,打算在2022年尝试收购。与卖家赚货值价差不同,亚马逊聚合商的利润来源于收购后品牌的溢价,纯独立站的DTC品牌在提升品牌溢价方面具有天然优势。

目前这些亚马逊聚合商对于独立站DTC品牌的估值定价,并不像亚马逊品牌那么完善。除了常规的财务指标以外,独立站DTC品牌的估值还会参考日活、拉新情况等消费者趋势和消费者画像以及消费者的复购能力。大概有50多个不同的维度综合评价独立站DTC品牌。

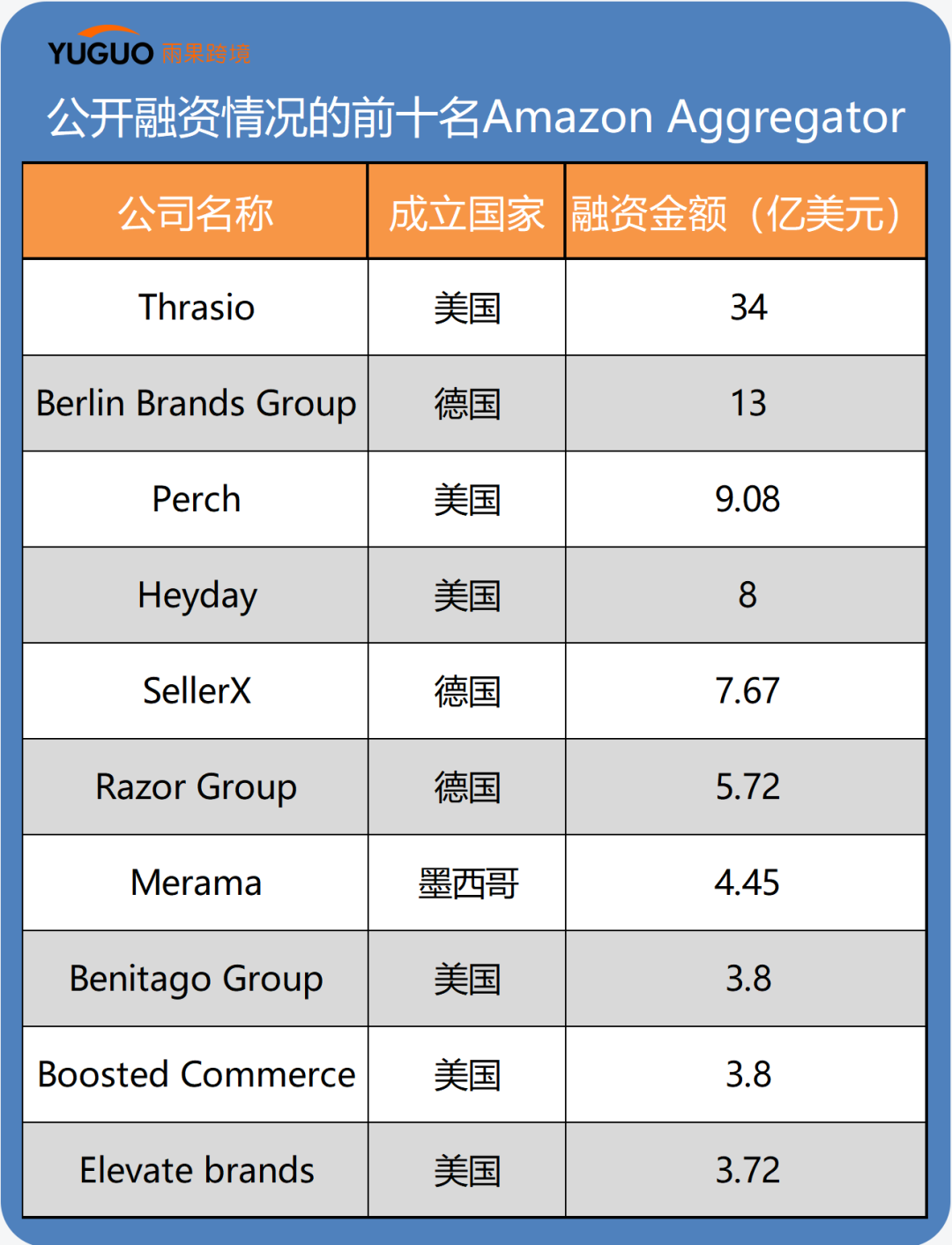

事实上,亚马逊聚合商本身也在加速洗牌。Marketplace Pulse数据显示,过去两年中,上百家聚合商共融资超130亿美元。

尽管融资情况火爆,但是亚马逊聚合商收购项目的完成数量并不是特别多。在2021年,融资金额最多的Thrasio共收购了76了项目,中国本土聚合商Nebula Brands共完成6个项目,协助卖家出售品牌或店铺的经纪公司FBAFliper共完成了20个项目。

(数据来源:Marketplace Pulse,截至时间2022.1)

少僧多粥少是造成上述状况的因素之一,符合聚合商要求且符合品牌调性的卖家数量不容乐观。另一方面,亚马逊聚合商行业本身的优胜劣汰也加快了洗牌的速度。

融资金额排名前列的BBG已于2022年2月底退出中国市场,主要受决策速度和报价机制等自身因素影响。可以预见,未来几年亚马逊聚合商也将迎来剧烈的分化,在此过程中将诞生新的巨头。

评论