记者|梁怡

成立6年有余的广东明阳电气股份有限公司(以下简称“明阳电气”)正式开启IPO之路,其与风力发电行业龙头之一的明阳智能(601615.SH)同出一脉。

资料显示,明阳电气主要从事应用于新能源、新型基础设施等领域的输配电及控制设备的研发、生产和销售,主要产品为箱式变电站、成套开关设备和变压器。

界面新闻记者注意到,由于“系出同门”,明阳电气对明阳系公司的依赖度颇高。

招股书显示,报告期内(2018年-2021年上半年),明阳电气与明阳系公司存在大额关联销售,产品定价的公允性、经营的可持续性值得关注。

此外,随着2020年国内陆上风电“抢装”期的结束,风电行业投资节奏有所放缓,明阳电气短期面临业绩下滑的风险;与此同时业务不断增长的情况下,明阳电气资金“流失”严重,应收账款,负债率居高不下,本次拟募资11.875亿元,其中5.375亿元用于偿还银行贷款及补充流动资金。

关联方毛利贡献超50%

招股书显示,明阳电气与明阳智能“系出同门”,其实控人均为张传卫。股权结构看,明阳电气的控股股东中山明阳持股55.77%,一致行动人智创投资持股2.93%;实际控制人张传卫通过中山明阳、智创投资合计控制58.7%股份的表决权,担任公司的董事长;此外深创投(CS)持股6.69%。

明阳智能成立于2006年,主营业务包括新能源高端装备、兆瓦级风机及核心部件的开发设计、产品制造、运维服务、新能源投资运营。

2021年三季报显示,明阳智能实现营业收入184.3亿元,同比增长21.84%,归母净利润为21.61亿元,同比增长131.71%。

从行业端看,明阳电气和明阳智能具有明显的上下游关系,这也造成了明阳电气对明阳智能及其关联方交易频繁。

报告期内,明阳电气向明阳系公司销售金额为3202万元、1.4亿元、3.26亿元和2.4亿元,占公司各期营业收入比例为4.53%、13.57%、19.59%和35.33%,销售收入占比呈上升趋势,且最近一期明阳智能体系公司毛利贡献占比超过50%。

明阳电气对此表示,与明阳智能体系公司进行关联销售的原因在于,行业发展速度加快、明阳智能市场份额提升以及公司具备较强的研发及生产能力。

在产品定价方面,明阳电气向明阳智能主要销售海上风电与陆上风电领域相关产品,并在招股书中列举了主要销售产品的主要型号,共计10种,进行关联交易价格公允性的对比。

结果显示,其中7种型号的产品价格关联交易价格定价公允,而另外3种型号的产品,明阳智能向公司的采购价格低于向非关联第三方采购。

明阳电气解释称,由于公司产品技术实现了国产替代,性价比高,而外资品牌人员成本、管理成本等较高,所追求价格和利润水平一般也较高,因此溢价相对较高。

近半募资用来还债

报告期内明阳电气的营业收入分别为7.07亿元、10.32亿元、16.65亿元以及6.8亿元,2020年较2018年营收翻了一倍有余;但归母净利润分别为-746.49万元、-6257.65万元、1.78亿元以及6813.09万元,其中2018、2019年公司持续亏损。

不过,亏损原因在于明阳电气非经常性损益科目项下支出较大。2018年,公司同一控制下企业合并产生的子公司期初至合并日的当期净损失3003.46万元,同期扣非后归母净利润为1647.52万元,2019年实施员工股权激励产生的股份支付费用1.19亿元,同期扣非后归母净利润为4000.68万元。

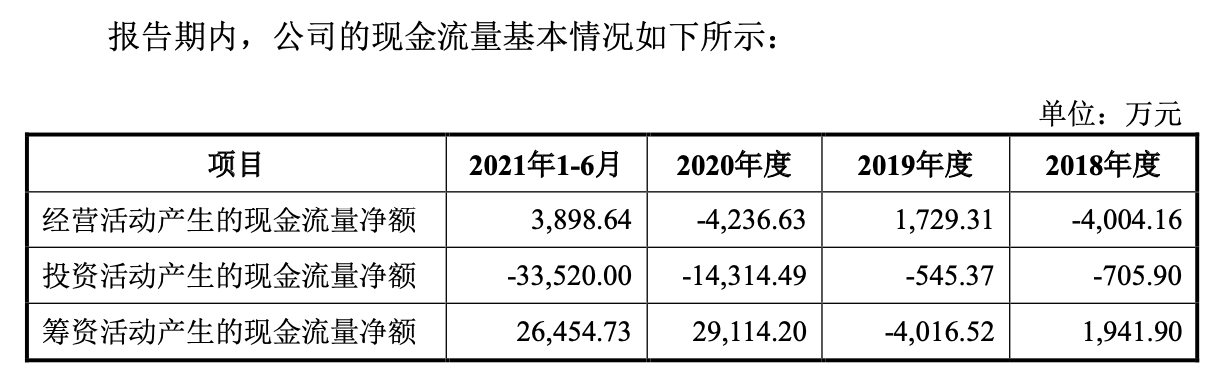

然而在收入快速增长的背后,报告期内公司经营活动现金流整体呈现净流出的状态,经营活动产生的现金流量净额与净利润的差异分别为-3257.67万元、7986.96万元、-2.2亿元和-2914.45万元。

同期,明阳电气的应收账款快速上升,分别为5.8亿元、2.59亿元、7.35亿元和6.96亿元,占同期营业收入的比例分别为82.05%、25.10%、44.15%和102.25%。

而与之错配的便是采购端付款周期较短,一般而言,明阳电气采购入库后1-3个月需支付大部分的款项,部分铜材供应商甚至会要求预付货款。

同时,明阳电气也逐渐加大了投资活动的力度。报告期内公司投资活动产生的现金流量净额分别为-705.90万元、-545.37万元、-1.43亿元和-3.35亿元,呈现净流出的状态。

与之对应的,公司的资产负债率居高不下,报告期内公司资产负债率分别为83.99%、78.87%、69.05%和72.76%,截至2021年6月30日,公司短期借款为2.18亿元,一年内到期的长期借款为3248.25万元,而扣除受限制的货币资金余额为9103.64万元,整体偿债压力较大。

本次IPO中,明阳电气拟募资11.875亿元,其中5.375亿元用于偿还银行贷款及补充流动资金,剩余资金则用于研发和扩产。

风电“抢装潮”后何去何从?

从产品下游应用领域来看,报告期内公司应用于新能源(含风能、太阳能和储能等)领域的主要产品销售收入占比均在50%以上,2020年高达79.02%,因此公司经营业绩与新能源行业的整体发展状况、景气程度密切相关,尤其与风电行业密切挂钩。

随着2019年末、2020年初国家风电中央财政补贴相关政策的落地,国内风电行业迎来了国家集中补贴的最后阶段,2020年国内陆上风电行业出现“抢装潮”。

根据中国电力企业联合会统计数据,2020年风力发电新增装机容量为71.67GW,同比增长179%。

风电行业的抢装进一步带动风电配套装备产业的需求上涨,明阳电气同样受益于此。公司来源于风力发电领域的销售收入由2018年的1.38亿元激增至2020年的9.6亿元,占公司主营业务收入的比例由19.94%增加至2020年的58.34%。

随着国内陆上风电“抢装”期的结束,风电行业投资节奏有所放缓。

2021年上半年明阳电气的风电收入仅3.26亿元,其中陆上风电收入仅0.95亿元,而2020年高达7亿元。若想与2020年收入持平,下半年公司还需“付出2倍努力”。

因此,“抢装”潮具有一定的短期性,加之风电建设项目从规划到项目批复、项目建设存在一定的时间周期,风电建设短期之内将有所调整,公司未来可能面临业绩下滑的风险。

评论