文|节点财经 零度

近日,东阿阿胶曾经的“灵魂人物”秦玉峰接受调查,但东阿阿胶的股价对此消息并没多大反应,因为秦玉峰已经是东阿阿胶的“前任”了。

此外,东阿阿胶今年管理层的变动也不小,1月10日宣,执掌东阿阿胶两年的韩跃伟正式卸任,原总裁高登峰接任董事长,程杰接任总裁。第二天,市场对此做出的反应是——闻讯涨停,可见市场对这次变动很满意。

迄今为止,东阿阿胶的资本之路已经走了25年,未来将怎么走?我们将从几个征程来看。

01 东阿阿胶的历史之路

谈东阿阿胶的历史之路,先要从“东阿阿胶”说起。

“阿胶本经上品。弘景曰:出东阿,故名阿胶”。有史料记载,阿胶启用至今已有3000年的历史,自古便有“补血圣药”之称,从汉唐至明清皆为皇家贡品,是“上品”贵药。

1952年,刚刚建国不久,拥有悠久文化历史的“阿胶”便以山东东阿阿胶厂的形式正式现身,并于1993年由国有企业改组为股份制企业。在建厂后的几十年里,通过不断丰富的产品矩阵,和阿胶本身的历史文化传承,“东阿阿胶”作为品牌深入人心。

东阿阿胶这一路走来,并不是一帆风顺的,也曾跌跌撞撞,几次“拨乱反正”,救阿胶于水火之中的,离不开东阿阿胶在不同历史时期的几位灵魂人物届时合时宜的“救赎”,这其中也包含开头提到的未能风风光光安度余年的秦玉峰。

东阿阿胶能够从起先的手工作坊式的厂子成长为现代化高科技企业、知名上市公司,离不开有着“阿胶教父”之称的刘维志“悉心教导”。

刘维志刚进厂时,全厂还是“原始朴素”的手工熬胶,连电都没有。刘维志除了给厂里配上电,还发明了为人称道的“蒸汽球”,使化皮时间从48小时缩短至6小时;随后又花七年时间实现了机械熬胶,大大增加了阿胶的产量,被记录的工艺还被定为国家级保密工艺。

东阿阿胶的现代化、标准化生产之路,极大的提升了公司效益,使得阿胶产量在上世纪90年代已破千顿,脱颖而出,占据了70%的全国市场。刘维志还特别重视阿胶的二次开发,将中药现代化视为重点,引入分子学、基因工程学、细胞生物学等西方科学来破解阿胶的难题。正是刘维志一次次的技术革新,为东阿阿胶龙头之路奠定了坚实基础。

随着刘维志的退休,东阿阿胶正式迎来秦玉峰时代。刘维志虽然对阿胶工艺的现代化进程做了不可磨灭的贡献,但其在产品价值及营销上比较保守,公司存在着战略模糊、资源分散、业务多元、增长乏力的问题,产品趋于老龄化、低端化。

而秦玉峰的出现改变了这一格局,为了能顺利提价扭转这一被动局面,秦玉峰抓住阿胶减产与传统文化发掘的机遇,祭出“东阿阿胶的文化影响和价值回归工程”,从此东阿阿胶正式走上了长达十几年的提价之路,据悉,2006-2019年间,公司累计提价高达17次,零售价从200元/公斤升至6000元/公斤。提价属实给公司业绩下了一剂猛药,造就了东阿阿胶又一辉煌。

通过十几年的不断提价,成为“药中茅台”的东阿阿胶,开始面临提价带来的反噬。阿胶变成了普通人吃不起的奢侈品,虽然营收净利在涨,但销量却在跌,市场份额下降;渠道囤货严重;2019年年报更是交出了公司上市之后的首张亏损成绩单,库存位于历史高位。

此诚危难之际,韩跃伟、高登锋临危受命,分别接任董事长、总裁,开始去库存积压和改革销售问题之路,通过线上线下配合,调整经销商等多重手段打组合拳来实现。另外基于电商体系特征,丰富阿胶产品线。打造多款食品级阿胶产品。

东阿阿胶2021年年度业绩预告显示,扣非净利润34,507万元-38,321万元,同比增长974%-1071%。“韩高组合”交给了市场一份满意的答卷,而“高程”组合又将带给东阿阿胶怎样的未来,我们拭目以待。

东阿阿胶的历任执政者,似乎都在恰当的时间出现,带领东阿阿胶解决了彼时的问题的,同时也留下了一些隐患,幸运的是,似乎一直有下一位带领东阿阿胶走出阴霾的“有识之士”来引路。时至今日,东阿阿胶的商业版图如何呢?

02 东阿阿胶的商业之路

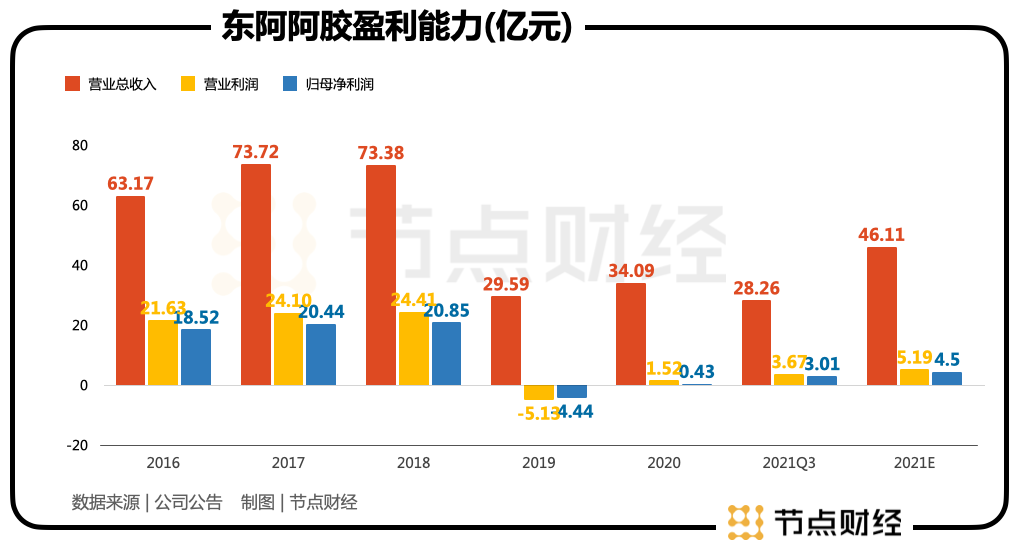

像历史之路所描绘的那样,在秦玉峰“价值回归”战略的那些年里,东阿阿胶的盈利都受益于此,从东阿阿胶近六年的营收净利走势来讲,2016~2018,东阿阿胶的营收还在有序增长,并且体量维持在高位,但2018年已经显示出增长乏力。

2019年“价值回归”战略不再好用,营收急剧下降,营业利润以及归母净利润也都转盈为亏,仅仅依托涨价策略带来的后遗症一触即发。

2020年,在“韩高组合”的带领下,通过增加线上营销、丰富阿胶食品矩阵等策略成功的去库存,使得利润得已扭亏为盈,2021年延续了这个趋势,并且同比增加巨大。

但“祛病如抽丝”,营收和净利的飞速增长是源于之前的低基数。从体量上看,东阿阿胶还没完全从“重伤”中恢复过来,一系列措施只是阶段性的解决了紧急问题,但更大的挑战来源于未来公司的增长空间。

在2021年年初的工作会议上,高登锋宣称到2025年末,主营业务收入将实现80亿元,并且挑战100亿元。对此,东阿阿胶拿出的策略是开发更多“泛阿胶”商品,比如阿胶食品、阿胶化妆品等,大举发力保健品市场。

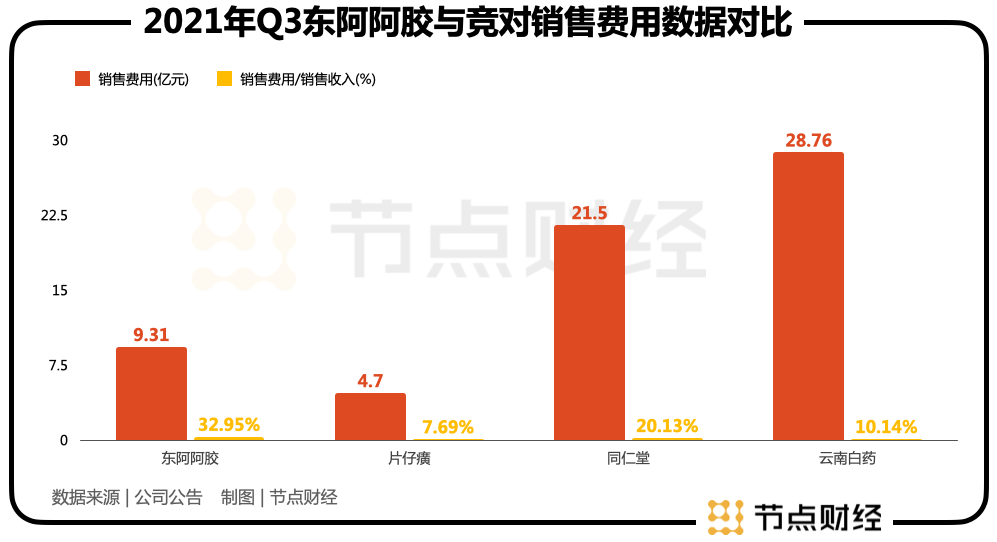

为了实现这个目标,打造一款泛阿胶爆品很重要,东阿阿胶需要加大线上平台的投入。虽然与云南白药28.76亿、同仁堂21.5亿的销售投入对比,东阿阿胶9.31亿元相对不显眼,但相对于其体量来说是很大的,云南白药、同仁堂、片仔癀的销售费用/销售收入百分比2021Q3分别为10.14%、20.13%、7.69%,而东阿阿胶同期高达32.95%。

纵向来看,东阿阿胶在“价值回归”时期,便及其重视销售投入,当然回头看届时的营销成效还不错。在新战略实行之后,如此大手笔的销售投入,是否能带来与其相符的成效还需检验。被销售配合的新的爆发点,新的增长曲线是什么呢?

在此之前,我们先来看下东阿阿胶如今的商业版图、产品矩阵、业务结构。

东阿阿胶是名副其实的“东阿阿胶”,一切产品均以阿胶为中心,向其他领域辐射,生意涉及到阿胶及阿胶系列产品的研发、生产和销售。当下主要产品有名贵中药材“阿胶”;中药独家品种“复方阿胶浆”;中国风设计的“桃花姬”阿胶糕;结合阿胶养颜功能的“真颜”系列产品;即冲即饮的“阿胶粉”等。

其产品战略是在“阿胶”领域保持持续的优势地位,强化心智占领;同时在“泛阿胶”领域开拓多元化场景,依托老字号品牌的优势,借助“颜值经济”及“健康风尚”的社会潮流,提升阿胶周边产品的渗透率,发掘新的有支撑力的增长点。

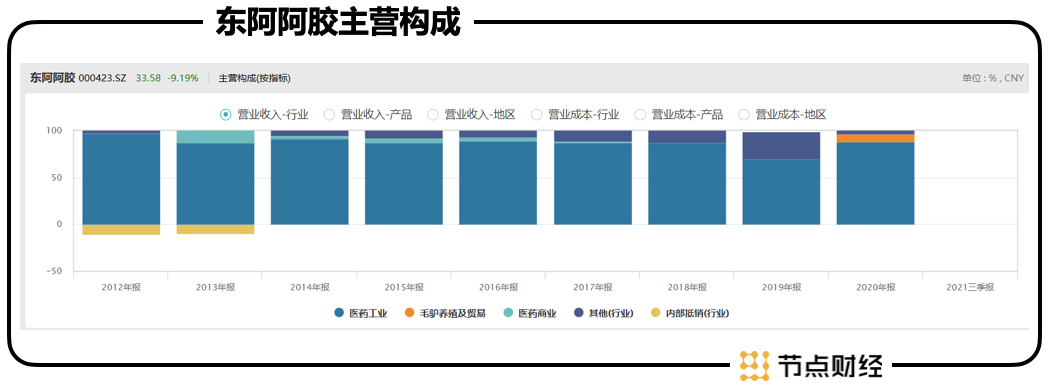

但显然从主营业务构成来看,寻找有力的第二增长曲线似乎成效还不明显,2020年医药工业营收占比高达88.05%,2021Q2占比则高达93.17%。

虽然成效有限,但为实现2025百亿营收目标,可见东阿阿胶一直在积极探索,在保健食品、护肤品领域探索之外,也不乏“潮流新动作”,比如虎年伊始,便官宣了椿风×东阿阿胶的合作。

借着国潮奶茶风,椿风与阿胶合作推出的添加阿胶粉的“正当红”系列饮品,一来可以增加阿胶在年轻人中的普及度、认可度,二来也为阿胶开辟了新的探索方式。

03 东阿阿胶的资本之路

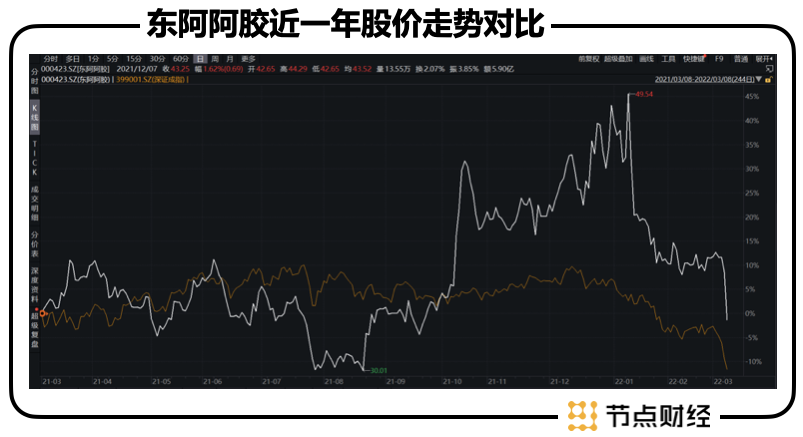

资本市场是实体经济的反映,但又高于实体经济。资本市场融入了太多的预期,太多的情绪,太多的风尚......,但总归是基于实体经济的。故而东阿阿胶的历史征程当然也反映在资本市场中,反映在K线走势中。

东阿阿胶上市之初,1996年的净利润0.23亿元,2017年的净利润为20.44亿元,净利润翻了88倍。与此同时,股价也从1996年的0.92,涨至2017年的最高点68.04,翻了73倍;从这个角度看,其资本征程与商业征程最辉煌时取得的成绩大体相当,实体经济更胜一筹,似乎没有受到资本市场过分的青睐。

辉煌过后,在东阿阿胶的涨价之路一步步走至瓶颈之前,在东阿阿胶的利润还不至亏损之前,资本市场便先一步做出反应,在2017年取得最高价之后,东阿阿胶便开始了历时近三年的下行之路,直到2020年四月份,股价才开始扭转。在经历了两轮上涨周期、两轮下跌周期之后,时至今日股价仍在33左右,比之巅峰时期却是腰斩,当然这与东阿阿胶业绩较之过往辉煌时期大幅缩水脱不开干系。

东阿阿胶未来的资本之路怎么看?一来一定是看实实在在的业绩,二来是看不那么实在的预期。业绩,我们已经在前文做了简要阐述;虽然更本质的是业绩,但在资本市场更重要的确是预期,也就是想象空间。

东阿阿胶的想象空间也分两个层次,一个是底层想象空间,一个是顶层想象空间。

其底层想象空间是由东阿阿胶的战略规划和核心竞争力所共同决定的。其战略规划,我们在商业之路中已做过概述——以阿胶为基点,发展泛阿胶,开拓多元应用场景。那么,其核心竞争力源何呢?

品牌光环一定算是一个,也就是品牌护城河。无论是发源自东阿的有着3000余年历史、被写入《本草纲目》、《神农本草经》、作为滋补佳品、上品贵药传承至今的阿胶所赋予的中药内涵、文化传承;还是“东阿阿胶”作为一个有着多年历史、广泛群众基础和知名度的“中华老字号”所赋予的深度信赖,都使得“东阿阿胶”品牌本身便有着广泛认知的心智资源优势,这一优势不但影响着消费者同品牌核心产品的深度绑定,也必然会辐射到周边产品,使得东阿阿胶的产品矩阵较新品牌更容易开展。

再一个核心竞争力是阿胶带来的功效优势,东阿阿胶和复方阿胶浆两大产品在中华中医药学会发布的2018和2019年度《中药大品种科技竞争力报告》中,均位列补益类产品前三名。不止如此,基于科学研究,其也发现了东阿阿胶对治疗地中海贫血的作用,并且为东阿阿胶润肺、养颜美容找到了直观科学证据,推翻了一部分“智商税”的言论。

其次,东阿阿胶对研发的重视度也高于其他中药龙头,体现在其研发费用率高。在产学机制和专利上,虽然东阿阿胶也做得不错,但其比较优势不在此。

东阿阿胶的顶层想象空间是由行业带来的,中药行业不仅仅是无创伤的治病救人、养颜美容,其在发扬中国传统文化的进程中承担着重要责任,是有战略意义高度的向阳行业。对此,顶层设计也发出了多种声音来引导振兴中药。近几个月强于市场走势的中药行情也算是对中药未来空间的肯定。

中药还大有路可走,在这条康庄大道上,东阿阿胶在资本市场怎么走,就看其利用核心竞争力所发力的商业版图变化和战略进化能力。何时能找到第二增长的拐点,很大程度上决定了东阿阿胶的资本走势偏离行业走势的斜率。

评论