文|动脉新医药

如今,“抢”到九价HPV疫苗似乎成了朋友圈最值得“炫耀”的事儿。

九价HPV疫苗一针难求,原本四千多的价格被私立医院炒到六七千也无法改变疫苗供不应求的局面。近年来HPV疫苗像一把火一样迅速席卷我国,这让我们再一次将目光聚焦到背后的研发公司,被誉为“疫苗之王”的默沙东。默沙东有着超过100年的疫苗行业经验,先后研发了多种全世界熟知的疫苗,比如:麻疹疫苗、腮腺炎疫苗、乙肝疫苗等等。

然而,除了大众所熟知的疫苗之外,默沙东近年来也在不断扩大其他领域的研发,心脏代谢紊乱和肿瘤都作为公司的重点研发管线,也正因如此,默沙东才盯上了专注于抗癌药和针对罕见病的孤儿药研发公司Acceleron。

2021年11月22日,世界医疗巨头默沙东宣布完成对制药公司Acceleron Pharma的收购。此次对Acceleron的收购是默沙东成立以来继2009年411亿收购先灵葆雅后的第二大收购案,也是2021年全球最大的收购交易,最终以总价值115亿美元(约合731亿元人民币)的收购价使2021年的其他兼并收购难以望其项背!

默沙东斥巨资收购Acceleron以扩充管线固然吸引眼球,但同样也让人对此次收购案的另一位主角Acceleron充满好奇,它到底拥有怎样令人无法拒绝的实力和价值?

Acceleron以TGF-β超蛋白家族切入罕见病领域

提到罕见病,其市场潜力并不被很多人看好,其实不然。

罕见病因其患病人群少、市场需求少、研发成本高,很少有制药企业关注其治疗药物的研发,所以又被形象的称为“孤儿病”,故而罕见病的治疗药物又被称为“孤儿药”。

孤儿药在研发过程中需要满足新药研发基本的临床要求。但是,受众数量少这一典型特征就大大增加了新药的临床试验难度。因为孤儿药研发困难,这也造成了罕见病领域的药物及其稀缺,几乎处于空白状态。

据不完全统计,中国有2000多万罕见病患者,全世界已经发现的罕见病种类大概有7000种,其中80%为遗传性疾病,并且在罕见病患者中儿童数量约占一半,1岁以下婴儿死亡原因中,约35%是由罕见病引起的。到目前为止仅有不到1%的罕见病有上市药物可供使用治疗。

近年来,随着各国政府的鼓励和资助,罕见病得到更多的重视,越来越多的企业加入罕见病领域孤儿药的研发队伍中,罕见病患者群体也越来越引起社会的关注。

据Frost&Sullivan资料显示,全球罕见病药物市场规模将由2020年的1351亿美元增至2030年的3833亿美元,年复合增长率高达11%。

由此可见,罕见病领域的孤儿药研究市场潜力巨大,亟待开发。

Acceleron的研究重点是通过利用TGF-β蛋白超家族的力量,致力于为患有罕见疾病的患者发现和开发创新药物。

TGF-β超家族由参与发育的分泌蛋白质和一系列重要的细胞过程组成,包括信号传导、分化、代谢、蛋白质合成、运动和微环境依赖性侵袭等。人体内某些不平衡的状态会引起蛋白质水平增加或降低,这可能导致许多疾病的发生。

故而,调节TGF-β超家族对疾病的控制及其重要。在公司成立快二十年期间,一直致力于利用TGF-β超家族的力量去研发和试验治疗罕见病的药物,不断寻求突破,一步一步走到今天。

但其实,在公司发展途中也不是一直一帆风顺,一路上也不断遇到挑战,面临挫折,也曾遭遇重大失败。

Acceleron与夏尔合作的肌肉生长抑制素抑制剂ACE-031在杜氏肌营养不良症(DMD)试验中失败,后续药物ACE-083在面肩肱型肌营养不良症和Charcot-Marie-Tooth (CMT)疾病中也没能够达到预期的效果,最终在2020年被放弃;ACE-041也在临床Ⅱ期肾癌试验中失败,最终也在2017年停止对其的进一步研发和相关临床试验。

幸运的是, Acceleron及时对发展战略做出调整和取舍,成功的度过了这些“危机”。基于对TGF-β蛋白超家族多年的研发和临床试验,目前Acceleron在血液学方面已经有获批上市的药物Reblozyl,用于治疗β地中海贫血相关贫血;在肺血管方面的候选药物有sotatercept和ACE-1334,均处于临床试验阶段。

上市新药Reblozyl年销售额或可超40亿美元

Acceleron是一家以临床阶段为主的生物制药公司,目前管线上的产品分为两大板块,其中已经有新药出售的板块是针对血液系统疾病的。其中,管线中的血液学产品Reblozyl在美国、欧洲和加拿大已经获得批准上市。

Reblozyl是第一个获FDA批准治疗β地中海贫血相关贫血的药物,同时也是十多年来第一个获FDA批准用于需要输注红细胞(RBC)且接受一种红细胞生成刺激剂治疗失败的MDS(骨髓异常增生综合征)患者的新治疗方案。

Reblozyl的活性药物成分为luspatercept,这是一种首创的红细胞成熟剂(EMA),Reblozyl是第一个也是唯一一个获得FDA批准的红细胞成熟剂,代表了一类新的疗法,通过调节红细胞成熟后期阶段来帮助患者减少红细胞输注负担。该药是一种可溶性融合蛋白,由人IgG1的Fc结构域与激活素IIB型受体(ActRIIB)胞外结构域融合而成,作为一种配体陷阱,通过靶向结合可调节晚期RBC成熟的TGF-β超家族的特定配体,以减少Smad2/3信号通路的激活,改善无效红细胞的生成,促进晚期红细胞的成熟,提高血红蛋白水平,改善患者贫血症状。

Reblozyl 作为处方药可以用于治疗MDS-RS(骨髓涂片存在环形铁幼粒细胞的极低危至中危骨髓增生异常综合症)或MDS/MPN-RS-T(骨髓涂片存在环形铁幼粒细胞且伴有血小板增多症的骨髓增生异常综合症/骨髓增生性肿瘤)的贫血,这些患者需要定期输注红细胞,但对红细胞生成刺激剂 (ESA) 反应不佳或无法接受红细胞生成刺激剂 (ESA)。Reblozyl虽然可用作红细胞输血的替代品,但不能作为需要立即治疗贫血的人的红细胞输血的替代品。

迄今为止,Reblozyl已在以下地区获得了以下适应症的监管批准:

其中,美国市场由拥有该公司11.5%股份的百时美施贵宝(BMS)负责商业化,仅2021年前三个季度销售额就超3亿美元,Acceleron还获得超4800万美元授权收入。据BMS和Acceleron估计,针对目前批准的所有适应症和正在开发的适应症,未来Reblozyl的年销售额最高可能超过40亿美元。

除了现有被批准的适应症外,Acceleron的科学家还发现,Luspatercept-aamt还可结合几种TGF-β超家族配体,从而减少Smad2 / 3信号传导。故而luspatercept-aamt 还正在被开发用于治疗非输血依赖性 β-地中海贫血、骨髓纤维化患者的贫血,并作为低风险 MDS 患者的一线治疗药物。

Acceleron携sotatercept打入价值数十亿的肺动脉高压领域

Acceleron在肺部疾病中的主要研究旨在解决TGF-β超家族的促增殖蛋白和抗增殖蛋白之间的信号传导相互作用,以减少或逆转肺血管的病理重塑。

公司正在开发用于治疗肺动脉高压(PAH)的药物,目前的主要治疗候选药物 sotatercept(ACE-011)具有一种新的作用机制,有可能改善肺动脉高压( PAH )患者的短期和或长期临床结果。

Sotatercept 是一种用于重新平衡 TGF-β 超家族信号传导的逆向重塑剂,旨在为肺动脉高压(PAH)患者重新平衡 BMP(骨形态发生蛋白)/激活素信号传导。Sotatercept拥有能够阻断已知在PAH中上调的TGF-β超家族配体的能力,并且基于发表在《科学转化医学》上的临床前数据,sotatercept可以促进增殖性激活素信号传导和抗增殖BMP信号传导的再平衡,从而可能逆转由疾病引起的病理重塑并恢复血管稳态。

目前,肺动脉高压 (PAH) 患者的治疗选择仍然仅限于血管扩张剂疗法,而这些疗法并未解决该疾病的潜在病理生理学问题。Sotatercept 是 Acceleron 研发的新型配体陷阱,目前已在进行 3 期临床试验,最近的数据表明,sotatercept 将成为第一个可供 PAH 患者使用的疾病改善剂。

2019年9月,FDA授予了sotatercept孤儿药资格(ODD)。2020年04月FDA有又授予sotatercept治疗肺动脉高压(PAH)患者的突破性药物资格(BTD)。

肺动脉高压是一个价值数十亿美元的市场,Acceleron的肺动脉高压在研药物无疑能够带领Acceleron进入肺动脉高压市场抢占丰厚资源。将来,Sotatercept有望成为第一个不仅可以治疗症状并减缓疾病的药物,甚至有可能直接治愈肺动脉高压。

在肺部相关管线中,除了Sotatercept,Acceleron还在研究早期肺部候选药物ACE-1334的潜力,计划将其推进到系统性硬化症相关间质性肺病(SSc-ILD)的临床试验中。系统性硬化症相关性间质性肺病(SSc-ILD)是一种罕见的、进行性的自身免疫性结缔组织疾病,其特征是免疫失调。

ACE-1334是一种TGF-β超家族配体陷阱,旨在结合和抑制TGF-β1和3配体。ACE-1334在多种纤维化临床前模型中显示出强大的抗纤维化活性。公司已经在健康志愿者中完成了ACE-1334递增剂量的1期临床试验。FDA已授予ACE-1334在系统性硬化症相关间质性肺病(SSc-ILD)患者中的快速通道指定以及用于治疗系统性硬化症的孤儿药指定。

从Acceleron在2020年和2021年对研发药物的资金投入也可以看出,公司不断加大对药物研发和临床试验的投入,正是想抓住肺相关疾病的市场,在这潜力巨大的市场中分一杯羹。

Acceleron完全当得起默沙东115亿美元的收购价

Acceleron专有的发现平台、独家知识产权以及世界一流的内部科学团队激发了默沙东的收购热情,但能让默沙东最后真的收购Acceleron,不仅仅是因为Acceleron拥有的实力,还因为它能给默沙东带来的巨大价值。

无论是Acceleron已经获批上市用于治疗β地中海贫血相关贫血的Reblozyl,还是处在临床阶段用于治疗肺动脉高压的药物Sotatercept、用于治疗SSc-ILD的药物ACE-1334,都刚好与默沙东本身的一条重要发展方向不谋而合。收购 Acceleron 能够加强默沙东心血管疾病产品组合的研发。

“战略业务发展是默沙东的首要任务,因为我们希望推动可持续增长,并通过突破性科学研究进一步支持和平衡我们的管线,”默沙东公司首席执行官兼总裁罗布.戴维斯说,“Acceleron 的创新研究已经产生了令人瞩目的后期候选药物,它补充和加强了我们不断增长的心血管产品组合和管线,并有可能在默沙东引以为傲的心血管疾病领域原有的基础上再接再厉。”

TGF-β信号通路在肿瘤免疫上的应用前景,对于默沙东的肿瘤新药研发来说,更是如虎添翼。

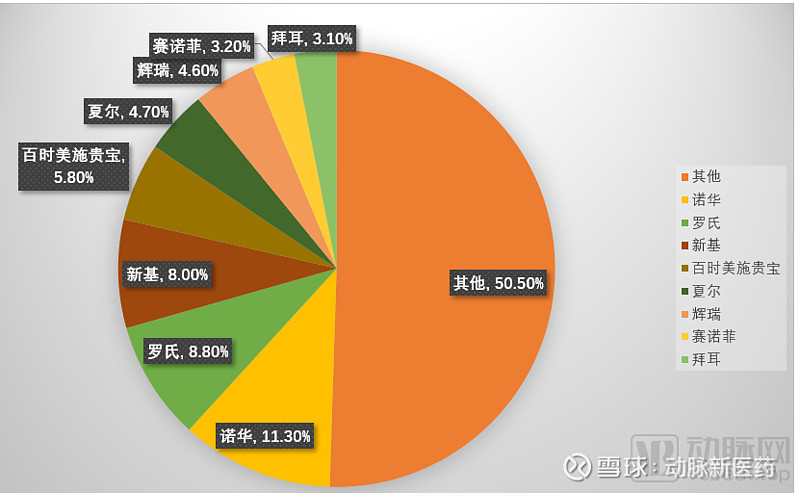

而且,当前全球孤儿药市场几乎被诺华、罗氏、新基等国际制药巨头占据。其中,诺华在孤儿药市场中相对领先,以相对明显的额优势占据了11.3%的市场份额;紧随其后的是罗氏和新基,各占据8.8%和8.0%的市场份额;再之后是百时美施贵宝(5.8%)、夏尔(4.7%)、辉瑞(4.6%)、赛诺菲(3.2%)和拜耳(3.1%)。

令人遗憾的是,作为世界医疗巨头之一的默沙东似乎在罕见病和孤儿药方面并没有一席之地,而Acceleron不仅本身就致力于罕见病领域的药物研究,而且已经有孤儿药产品获批。这将是对默沙东在罕见病和孤儿药领域的一大填补,助力默沙东进一步抓住全球市场。

除了Acceleron拥有的候选药物拥有巨大的潜在价值以外,Acceleron本身的经济实力也无法令人小觑。自成立以来,Acceleron已经在多轮融资中已筹集到总计9.87亿美元(约合62.7亿元人民币)资金,上市的新药Reblozyl更是能为Acceleron带来了持续巨大的收益,多年以来在各个合作中也收获颇丰。

Acceleron在2008年和新基就ACE-011达成合作。新基支付了 5000 万美元预付款,并购买了 500 万美元股票,而且同意如果 Acceleron 上市,则再购买 700 万美元的股票,且未来还可能支付高达 5.1 亿美元的里程碑费用。

2012年,Acceleron再度与新基合作。新基获得了ACE-536的全球权益,为此支付给Acceleron 2500万美元,并承诺了高达2.17亿美元的里程碑付款。

路人在感叹Acceleron以如此高的收购价“飞上枝头变凤凰”的时候,殊不知它本身就不是“山鸡”。Acceleron 的价值只会随着更多临床试验数据的发布而增加,我们完全有理由相信 Acceleron 的管线将继续表现良好,并且进一步展现公司的价值。

所以,无论是Acceleron在心血管领域对默沙东现有管线的加持,还是Acceleron在罕见病领域突出的实力,亦或是Acceleron本身就不俗的经济收入,这一切对于正在扩充心血管管线、加大扩展全球孤儿药市场的默沙东来说,都是其发展扩大必不可少的。

评论