文|每日财报 吕明侠

2月18日,五粮液(000858.SZ)发布了更换集团负责人的公告。任命曾从钦为五粮液集团党委书记、董事长,李曙光则不再担任五粮液相关领导职务。

作为曾经的“二把手”,曾从钦自2019年9月进入五粮液,任五粮液集团公司党委副书记、股份公司党委副书记,一直与李曙光做搭档。虽然其此次上任并非空降,但也给五粮液未来的战略层面带来了极大的想象,牵动着外界投资者的目光。

功过后人说

除了“一把手”的变动之外,其余的领导班子也发生了变动。

公告显示,蒋琳将代替彭智辅为董事会秘书,同时兼任副总经理;聘任岳松为副总经理;聘任蒋佳为总经济师;而赵东不再担任副总经理,变更为总工程师;刘明不再担任总工程师,改为第五届监事会监事候选人。同时,公司同意提名肖浩为第五届董事会董事候选人。

就市场反应而言,高管变更的消息并未给五粮液股价带来正向影响。公告次日开盘后,五粮液股价一度下探至165.25元/股,再创年内新低,当日下跌超过5%,较前期257.21元/股的短期高点跌去近35%。

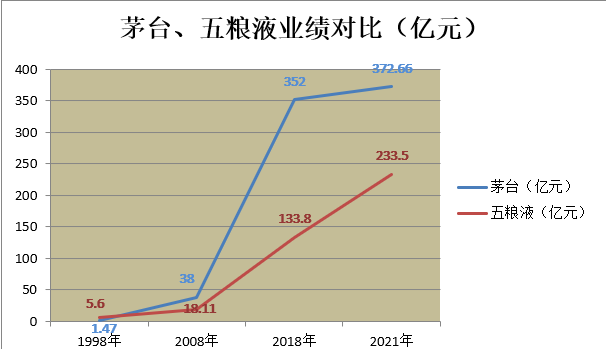

3月9日晚间,五粮液虽未公布月度业绩报告,但也适时发布了2021年主要业绩数据公告。根据公告,五粮液在2021年1-12月份实现营收662亿元左右,同比增长15%左右;实现归属于母公司的净利润233.5亿元,同比增长17%左右。

就此表现而言,只能说比较中规中矩,虽然营收和净利润都实现了15%以上的增长,但是两项业绩指标并未达到五粮液当初确定的20%增长预期。而如此业绩表现,从某种意义上说,就是李曙光离任的最后答卷。截至3月10日收盘,其股价略有回升报172.15元/股,市值6682亿元。

从2017年任职董事长到眼下离任,李曙光带着五粮液开展了二次创业,并在五粮液内部推动进行了一系列改革,包括对核心大单品“普五”进行第八代升级、推动五粮液高端产品战略等等,在其5年任期内,五粮液的业绩保持着稳定增长。

至此,人事变动后,业内对李曙光任职五粮液期间的评价,最终都会留给后人评说。

苦追不成反“增压”

就市场近些年的讨论焦点,还是莫过于五粮液和茅台之间的差距加大。

要知道,1998年茅台刚登陆资本市场时,五粮液的营收是茅台的4.6倍,净利润是茅台的3.9倍。在营收规模方面,2016年五粮液与贵州茅台的差距为156.11亿元,但到了近两年,差距已扩大至近400亿元。

而这也是五粮液在与茅台竞争中不得不面临的现实:高端产品品牌价值被稀释,产品溢价远未到茅台水平,子品牌业务线过多,导致市场高端认知始终难以建立,与行业第一差距逐渐拉大。

制图:每日财报

Wind数据显示,2017年-2020年,五粮液净利润增速分别为42.58%、38.36%、30.02%、14.67%,逐年下滑。同时,2021年业绩表现也没有大跃升。眼下,其增速表现不但在白酒行业上市公司中保持低位,更是远低于泸州老窖等一众玩家。

为了对标茅台,去年12月五粮液宣布:“八代普五计划外价格由999元/瓶提升为1089元/瓶,计划内价格保持889元/瓶不变”,第八代五粮液的出厂价从889元提升为969元,增幅近9%。至此,五粮液出厂价格与飞天茅台完成对标。

但也可以料想,价格上虽然对标了茅台,压力却来到了经销商这边。以史为鉴,比如早在2013年,五粮液就曾强势提价而导致价格倒挂,旗下渠道一度陷入危机之中。至于此次变动,自然也存在压力产生。

变革继续

五粮液曾经享受过价格最高者的待遇,现在却追着茅台的影子在跑,而且还被一众追赶者盯着不放。自己夹在中间想大跨步提价,却又奈何体质不行,撑不起虚胖的价格。面临诸多尴尬,这也无疑给新领导层出了道难题。

再就行业层面,据中国酒业协会的数据显示,白酒产量由2016年的1358.4万千升下降到2020年的740.7万千升,规模以上酒企的数量由1600余家下降到1000余家。

与产量下滑趋势一致的是,从2016年以来,我国白酒的销量也在呈现出逐年下降的趋势。现在,伴随喝白酒的人越来越少,头部酒企依靠涨价和行业集中度的两大“利器”带来的红利或难持久。

此外,早在2020年初,五粮液就提出了十四五时期成为“十四五”期间创建世界500强的战略目标。彼时的进入门槛约为年营收1500亿元人民币左右,对比2021年的表现来看,还有一定差距。综上可见,对于五粮液新掌门曾从钦而言,上任后的压力并不小,这也意味着五粮液的变革还远未结束。

评论