记者 |

编辑 | 陈菲遐

IVD(体外诊断产品)企业安图生物(063658.SH)正从疫情中艰难恢复。最新发布的业绩快报显示,2021年安图生物收入37.67亿元,同比增加26.48%;归母净利润9.74亿元,同比增加30.21%。

业绩增速一部分得益于基数较低。2020年安图生物收入和归母净利润分别增加11.15%和减少3.41%,当年的新冠疫情,使得患者就诊率大幅降低,拖累了业绩。此后,疫情的有效防控使得医院门诊量有所恢复,令安图生物2021年业绩明显好过上一年。

业绩反转,股价则不然。虽然过去两个交易日安图生物股价大幅回升超10%,但相较2020年11月高点跌幅仍超6成。如今的安图生物算得上便宜吗?如果考虑到集采风险,答案可能是否定的。

未能把握住的红利

2011年至2019年间,安图生物收入和归母净利润复合增速高达37%。即便是2020年业绩基础相对较低,2021年安图生物仍未恢复此前业绩增速。

安图生物是新冠检测概念股之一,其相关产品本应扭转业绩疲弱局面。2020年报显示,安图生物开发的新型冠状病毒IgM、IgG抗体检测试剂盒通过国家药品监督管理局应急审批程序,获证并上市。

新冠检测试剂属于分子检测试剂,是体外诊断试剂的子项之一,但并非安图生物优势项目。目前安图生物体外诊断试剂以免疫类诊断试剂为主,兼有微生物检测试剂和生化检测试剂。

免疫类诊断试剂中“化学发光”产品线是安图生物看好的领域。券商研报指出,化学发光免疫分析基数具备灵敏度高、结果稳定、安全性好等优势,将成为免疫诊断主流产品。目前化学发光领域主要由外资品牌产品占据,罗氏、雅培、贝克曼等企业合计市占率约8成。

化学发光也成为安图生物2021年业绩重要增量,尤其磁微粒化学发光检测试剂销售增长。从另一角度看,这意味着2020年上市的两款新冠病毒检测试剂盒并未明显贡献收入。

值得注意的是,由于安图生物开发的两款均为新冠病毒抗体检测试剂盒,2022年以来海外市场对此类产品需求突增。1月14日,九安医疗(002432.SZ)宣布其子公司已与美国ACC签署采购合同并生效,合同价税合计金额高达12.75亿美元,合81.02亿元人民币。

九安医疗美国子公司新冠抗原家用自测OTC试剂盒在2021年11已获美国FDA 的EUA授权。而安图生物相关方面进展明显落后。公司2月8日公告的投资者关系活动记录显示,2021年安图生物新冠检测试剂海外业务销售量较少;新冠抗原自测项目已经在欧洲完成CE相关所有的资料和临床试验,已经提交公告机构,等待反馈受理和发证;在美国的FDA注册工作已启动。

安图生物未能把握一波海外红利,与其长期定位于本土企业关系密切,2020年公司境外收入仅5605.72万元,占比小于2%。安图生物在最近一次机构调研中承认,未能足够重视常规分子诊断业务。

集采阴影挥之不去

自2021年8月安徽IVD带量采购推行以来,全国IVD集采将以何种形式落地、影响几何,是相关企业难以绕开的话题。

从安徽IVD集采结果来看,大幅削价是普遍现象,而外资品牌亦不愿轻易让出市场。从集采入围价看,进口品种降价幅度约 7成,国产品种降价幅度达8成。最终谈判结果看,外企雅培、西门子,本土企业迈瑞医疗(300760.SZ)、万孚生物(300482.SZ)、基蛋生物(603387.SH)等都有所斩获。

安图生物意外退出这一轮集采,短期内不会对业绩有实质影响。今年2月28日公司发布投资者关系活动记录显示,仅有一项产品—糖类抗原CA72-4检测试剂盒(磁微粒化学发光法)涉及安徽集采价格谈判,该产品占安徽市场销售份额较低。

这意味着,投资者针对集采政策的担忧将长期化,目前安图生物已十分依赖耗材带来的收入。2020年,安图生物试剂类收入23.79亿元,远超仪器类收入4.75亿元;同时试剂类业务毛利率达67.15%,远超仪器类业务31.71%毛利率。

相比之下,IVD领域利好政策乏善可陈。如正在逐步推广的DRG(按病种付费)政策,或许将促使医疗机构选择性价比更高的品种,这将有利于安图生物等本土企业产品推广。

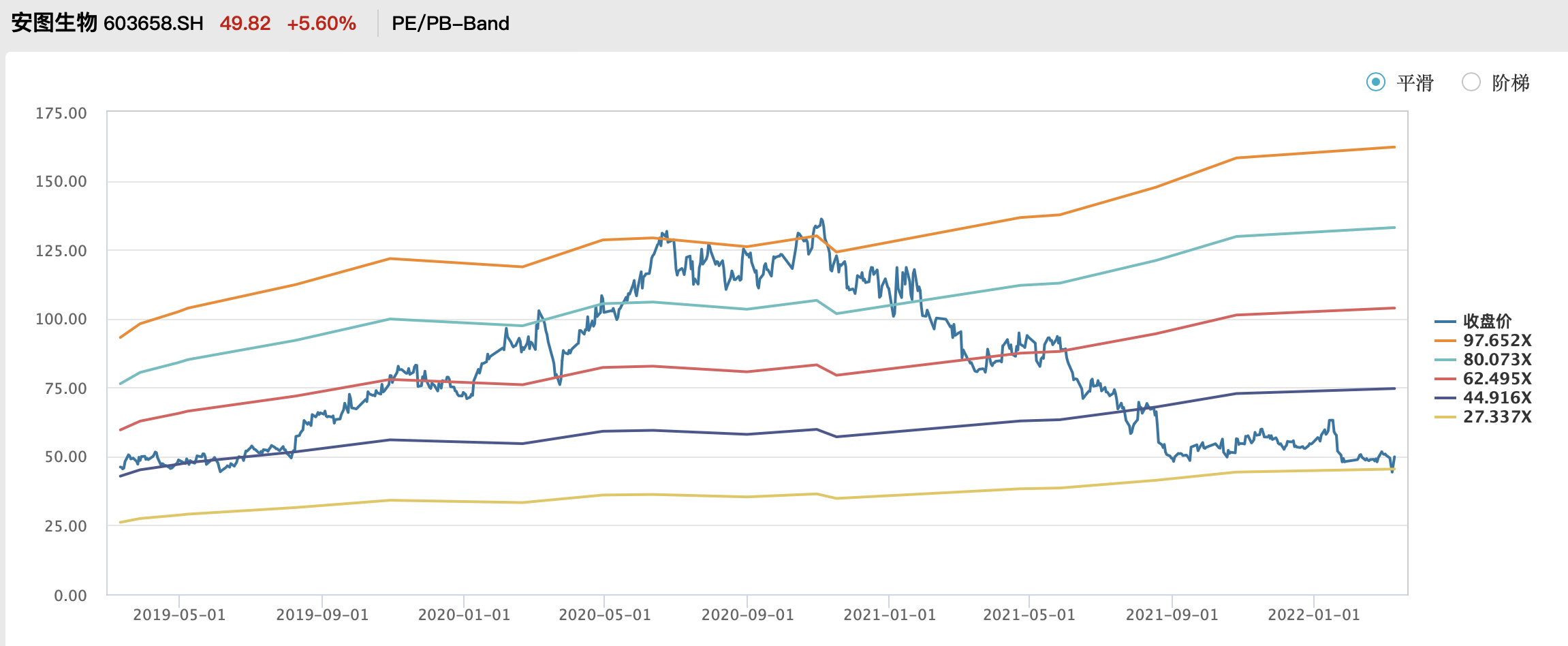

集采阴影挥之不去,将成为长期压制安图生物股价的核心因素。随着业绩增速下行,安图生物市盈率已到3年来的低点,目前只是暂时止跌。

评论