记者 杨马可

3月11日晚间,德邦股份(603056.SH)发布控制权变更复牌公告。公告称,京东集团控制的京东卓风通过受让德邦控股部分股份且同时接受德邦控股部分股东委托获得德邦控股部分股份对应的表决权的方式,合计可取得德邦控股99.9870%股份(约0.94亿股)的表决权并实现对德邦控股的控制,从而间接控制德邦控股所持有的德邦股份66.4965%股份。公司股票将于3月14日上午开市起复牌。

这意味着德邦股份实际控制人将变成京东卓风。京东卓风与京东物流同属京东集团旗下,而京东卓风是京东物流供应链有限公司100%控股,德邦股份此次被京东卓风收购完成后,京东的物流版图将进一步扩大。

早在今年1月,市场就传出德邦股份被收购的消息,传闻中的潜在收购方包括京东(JD)、韵达股份(002120.SZ)和抖音等,不过均被德邦否认。同期,德邦股份股价开启了一路上涨模式。尤其在宣布停牌前3个交易日,德邦股份股价跳涨19.55%。市场为何乐见这样一笔收购?

业绩疲软

德邦股份近年来营收表现呈疲软态势。2018年到2020年,公司营业收入分别为230.25亿元、259.22亿元、275.03亿元,业绩增速分别为13.15%、12.58%、6.10%,逐年下降。其中,快运板块的颓势尤为突出,2018年至2020年,德邦快运业务营收分别为112.06亿元、146.67亿元以及100.82亿元,同比增速分别为-13.76%、28.69%和-6.5%。

2021年,由于行业“内卷”加剧化以及多方面因素影响,德邦股份业绩颓势进一步放大,交出了上市以来最差成绩单。公司预计全年盈利0.7亿元至1.9亿元,归属于上市公司股东净利润减少3.8亿元至4.9亿元,同比减少67%至87%,上年同期为盈利5.64亿元。若扣除非经常性损益,公司将面临上市以来首亏,预计亏损范围在1.6亿元至2.7亿元之间。

此前的半年报数据显示,德邦股份上半年非经常性损益主要来自政府补助。计入当期损益的政府补助达1.97亿元,占到非经常性损益总额的113.27%,超过了当期净利润0.4亿元。扣除非经常性损益后归属于上市公司股东的净利润为-1.60亿元,同比下降366.61%。

德邦股份给出的亏损解释是,受外部环境及内部经营策略调整影响。外部环境方面,因为宏观环境整体景气度有所下降以及大件运输领域竞争加剧使得收入增速放缓,且全年油价处于高位对利润产生不利影响。内部策略方面,公司基于长期布局持续加大资源投入,成本、费用阶段性承压。

转型失败

德邦股份在2019年之前一直占据着国内零担物流的头把交椅。作为老牌自营零担快运公司,德邦股份以服务著称,相比于其他加盟性质的同行,公司业务服务水平确实有优势。2019年,德邦股份以125.7亿元的零担营业收入位列国内零担收入榜榜首,顺丰速运(002352.SZ)、安能物流(HK9956)分别以82.2亿元、67亿元列二三位。不过2018年德邦股份上市之后,自身战略重心发生了转移,局面在2019年后出现微妙变化。2018年,德邦股份CEO崔维星表示,认定了零担快递化趋势,决定加码快递业务,意图彻底打破快递和零担之间的边界。为此,公司名称还特意从德邦物流改为德邦快递。

不过从结果来看,这次转型并不成功。

根据运联智库发布的2020中国零担快运企业30强榜单,顺丰快运营业收入达124.5亿元超越德邦成为老大,而德邦零担营业收入下降到113.9亿元位列第二,安能物流零担营业收入达89亿元占据第三位。从零担货量榜单上看,安能物流以1025万吨的零担货量排在榜首,顺丰快运和壹米滴答分别以1015万吨和950万吨紧随其后。

快递市场方面,菜鸟系和顺丰等企业牢牢占领了国内近70%的市场份额,由于快递行业同质化非常严重,从而导致市场竞争激烈,近两年快递价格战极大程度上损耗了各个企业的利润,有先发优势的企业受损伤程度相对较小、有精力和基础去打这场持久损耗战。然而德邦自营体系与电商件的业务逻辑不符,这也就造成了此次加码转型并不成功。

虽然德邦股份2020年年报显示,快递营收比重提升至60.58%,但是市占率并未因此提升,其快递业市场份额从2018年的0.88%下降至2020年的0.68%。双线战场的失利或许是压倒德邦不再寻求自我转型的最后一根稻草。

“双赢”结局

此次收购,其实不管对德邦还是京东而言都是一个不错的结果,德邦需要一个上岸的机会,而京东终于可以和顺丰全方位扳一扳手腕。

当前的德邦股份在成本、费用、市占率等方面都承受着前所未有的压力,这时候被收购将有机会得到补充现金流,实现业务的正常发展。

对京东而言,之前快运网络方面一直是其薄弱环节,德邦作为快运市场中曾经的“零担”之王,在中高端市场与顺丰不分伯仲,虽然这几年业绩有所下滑,但多年积累的优势以及运营经验、底蕴、车辆、网点数都是京东所需要的。

截至2021年上半年,德邦共有网点30486个,已基本实现全国地级、区级城市的全覆盖,乡镇覆盖率94.8%;分拨中心143个,总面积181万平方米;共有2057条干线线路,自有运力占55.7%;快递员达6.37万人,当前德邦依旧在快运行业中排名前三甲。

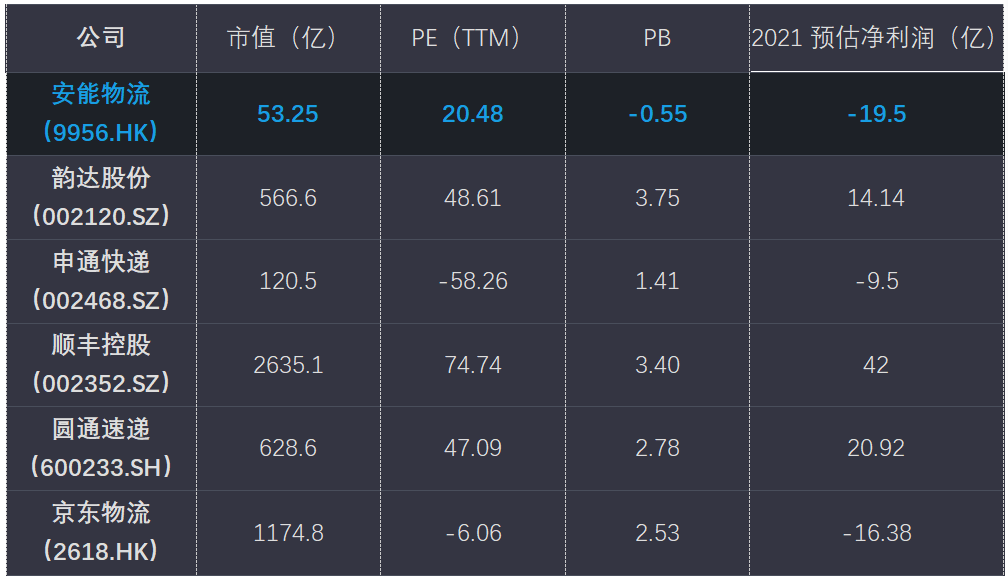

德邦股份目前市值在130亿元附近,对应动态市盈率为44倍,市净率为2.18倍。截止3月11日收盘,公司股价为12.66元/股,本次要约收购价在13.15元/股,要约收购数量占德邦股份已发行股份的26.98%,需持有90%以上股份的股东接受才能成功,否则要约失败。也就是说,13.15元/股的要约价格或还有变化,德邦股份最终能以怎样的身价被收购还需等待3月14日复牌之后才能得知。

对标德邦股份,韵达股份(002120.SZ)、申通快递(002468.SZ)等快递行业内公司的估值都可能被重新评估,此次收购有望成为物流板块整体复苏的助推剂。

评论