文|车市物语

“中国还需不需要一个新的汽车品牌?”如果没记错的话,第一个抛出这个问题的,是观致。此后,许多新品牌横空出世时,都难免会遇到与观致汽车相同的拷问。

自从一大批新势力车企诞生后,汽车圈愈演愈烈,虽然几年过后,大部分品牌不是“苟延残喘”,就是“销声匿迹”,但也成就了一批像蔚小理这样的新品牌。

曾在“多生孩子好打架”这一路径上折戟的吉利、奇瑞,近年来又回归了多品牌战略;长城汽车也早已不是原来那个聚焦SUV和皮卡车型的企业,如今已形成六大品牌矩阵,多点开花;而上汽集团在孵化了智己汽车后,又将原先的R品牌独立出来,成立飞凡汽车。

几大中国车企的动作,背后似乎已达成一种共识——在智能电动车的赛道上,选择了不断剥离子品牌或与第三方合作孵化多个新品牌,拓宽融资渠道,试图占领快速增长的新能源汽车市场。

如果说十年前,人们将多品牌战略的失败归咎于“市场并没有做好准备”,那这一波多品牌战略的重启,他们还会输吗?

01 飞凡与智己:左右互搏?

车企衍生新品牌的原因,核心在于不同品牌核心价值诉求不同,针对的目标消费群体不同,各品牌背后的产品设计理念和风格特点不同。

比如,智己汽车是上汽再冲高端设立的新的智能电动汽车品牌,引入了浦东和阿里的外部战略投资,主攻40万元以上的空间,并在近期刚刚小范围交付200台智己L7。

可就在智己还未站稳市场时,上汽又匆匆推出飞凡汽车,定位于中高端新能源智能化领域,让两个品牌共同抢占赛道。

背后的缘由不难猜测,据中国乘用车市场信息联席会数据显示,2021年全年新能源汽车市场渗透率已提升至14.8%,今年2月渗透率更是达到21.8%。多位业内专家预测,2022中国新能源汽车市场将迎来一个陡峭的“增长曲线”。

“在大变革时期,一艘航空母舰要转型,就必须派出几个先遣部队去试错,多品牌的目的也是想快速占领市场,谁跑出来了,谁就赢了。”汽车行业分析师周平(化名)称。

尽管多品牌战略能增加赢的概率,但如果品牌差异性区隔做得并不明显,很有可能变成左右手互博的尴尬局面。

据一位接近智己汽车项目的业内人士称,“智己明年将推出小一些的SUV和轿车,价格区间在30万-35万元之间。”而飞凡主攻20万-40万元区间,双方在定位差异化上仍有一定的重合。

实际上,新成立的飞凡汽车是R汽车的换名品牌,即荣威品牌旗下的新能源子品牌。“从一开始,上汽对飞凡就没有做出一个严格意义上的系统性战略规划,随着智己汽车独立出去,集团对于R品牌也是边走边看,再做决策。”另一位接近上汽乘用车项目的内部人士王乐(化名)对车市物语说。

据王乐透露,独立飞凡汽车也属无奈之举。R汽车在没独立之前,整体开销花费已经超出了荣威品牌所能承受的范围,单单营销投入在2021年就高达15亿元,但这也未换来实际的产出效益。

根据乘联会数据,2021年MARVEL R卖出了7865辆,并不理想,而顶着“同级别唯一620公里超长续航、15分钟充电200公里”旗舰头衔的ER6,销量也才一万出头。

R汽车的业绩将会拖累上汽乘用车的各项评估,更名为飞凡汽车独立,可将财务损失控制在一定承受的范围内。而独立后引入外部资本,会给飞凡汽车带来一定的想象空间。

智己与飞凡,两个品牌虽然保持了独立性,但在资源上缺乏协同。

这一“内卷”率先体现在人才招聘上。据车市物语获悉,整体“人才池”不足,会迫使一些车企与员工签署竞业协议,当人才留不住了,公司会启动竞业限制,目的是不让竞争对手有机会得到他们。而在上汽集团的竞业协议名单内,智己汽车居然赫然在列。

一位离职的飞凡员工就曾表达过自己的不满,“智己用的方案,我们就不用了,或者智己已经做了,我们要做得更好,就连供应商,也是精力更多在智己上,上汽乘用车项目要让路。”

而在自动驾驶数据这一关键资源上,智己与飞凡不是抱团合力将数据越滚越多,而是属于“各自为政”。据吴冰称,“R7的智驾完全是上汽技术中心智驾团队进行共创,而智己更多是与Momenta合作。”不过在吴冰看来,这也是两个品牌的区隔点。

“车企推多个高端品牌能否成功,取决于自身发展战略及实力等理性决策,否则推出再多的新品牌也没用,效果可能还不如始终专注一个品牌。”周平称。

02 从“回归一个品牌”到“裂变”

如果多品牌战略在产品定位、技术支撑、品牌文化未有明显的差异性,那各品牌之间便可能出现内耗,这一教训在燃油车时代屡见不鲜。

最早开始奠定“多生孩子好打架”想法的是尹同跃。奇瑞汽车早年推出过开瑞、奇瑞、威麟和瑞麒;随后,吉利的全球鹰、帝豪、上海英伦三大子品牌相继出现;即便是技术实力明显逊色的众泰汽车,也曾接连孵化出汉腾、君马等品牌。

其缘由不只是企业要盘活自己多个基地、激活自己旗下的各个团队,还有个大背景是,当时中国汽车市场(燃油车)处在高速增长的时期,新增的消费需求,需要用不同的品牌去满足,同时承载中国汽车厂商冲击高端的梦想。

但两三年后,奇瑞和吉利均发现,由于分散了太多精力和资源,无论在整体销量,还是集团盈利方面,两者都出现较为明显的下滑。

尹同跃在反思奇瑞多品牌战略失误的时候,承认“不够冷静,犯了贪大求全、急于求成的错误,过于追求速度和销量了”。

只不过相比奇瑞,吉利更幸运,其通过“蛇吞象”壮大自己,并在这种四向出击中,通过试错找到了比较合适的路线。

在安聪慧负责的帝豪EC7获得了市场认可后,吉利就迅速扶正了它,也才有了后来吉利在燃油车(先是轿车,后是SUV)上的崛起,并进入自主品牌头部阵营。

这样的打法让吉利尝到了甜头。对于中国车企而言,市场的窗口期就那么短短的几年,在自身技术、资源、管理等方面处于有限的阶段,推出多品牌抢占市场,不失为一个好的方法。

现在的智能电动汽车同样如此,市场需求巨大,大家都需要找到机会,因此试一试新品牌,未尝不可。

当年选择“回归一个品牌”的吉利也不再“断舍离”,又回到了多品牌发展的路上。自2017年吉利将Polestar极星从沃尔沃中独立后,吉利于2019年成立几何汽车、吉利戴姆勒Smart电动车,2020年宣布孵化出枫叶汽车品牌。

但吉利旗下的电动车大多表现平平。早在2015年,李书福就高调宣布了“蓝色吉利行动”,要在2020年实现新能源汽车销量占吉利整体销量90%以上。而结果是,吉利新能源汽车销量占比从来没超过10%,2021年全年只占2.5%。

李书福在谈到“行动”失败时称:“这不是战略方向错误,也不是战略执行失败,而是历史时机没有成熟,外部战略条件没有形成。”

如今,新能源汽车进入爆发式增长,以蔚小理为代表的新势力纷纷完成了0到1的验证期,目前正逐步进入1-10的成长期。而中国传统车企的做法,更像是想在保留既有资产的同时,一步跨入1-10的增长期。

多品牌一度被中国车企视为壮大自己的一剂良药。上汽计划到2025年,在全球实现新能源汽车销量超过270万辆。而吉利汽车则计划到2025年,销量达到365万辆,其中智能电动汽车占比超过30%,也就是超过109万辆。

吉利又调整战略,推出了极氪这一全新品牌,并在纯电架构研发上选择了一个规模效应更突出的纯电架构——SEA浩瀚架构,4年时间投入了180亿元。

一个品牌承载不了这么多的产品,为了分摊成本,吉利采取的办法,是让更多品牌使用SEA架构,包括几何、沃尔沃、领克、Smart等,同时也利用SEA的技术优势和其他品牌提供技术支持或代工服务,比如集度、富士康、FF等。

只不过,从极氪发布至今,短短一年时间,舆论风波就从未停止过。不禁想起李想说过的一句话,“任何企业面向一个全新的生产力和生产关系,都不可能跳过从0到1的阶段。”

有不少业内观点是,如果没有升级的思考,开新品牌一定不是解决现有品牌增长问题的办法。

另一方面,如果某些品牌难以实现规模效应,就没有必要再以独立品牌的身份存在。

03 靠“赛马机制”抢占先机?

“天下大势,分久必合,合久必分。”

在所有中国传统车企转型中,长城汽车是最早谈聚焦的,但顶着2025年销400万辆的压力,现在已基本放弃了“专注”,新品牌多如牛毛。最近,长城也在官方网站上暴露出了一个代号为“BC”的品牌,与其他五个品牌并列。

在这五个品牌中,欧拉、长城皮卡因新能源、车身形式维度上有明显品类区隔外,哈弗、魏牌、坦克可以理解成在SUV这个大细分市场中,从价格、功能等维度做再细分后,形成的品牌。

近期,长城在欧拉、长城皮卡、坦克等品牌上的大卖,让其在各种宣传里都强调“品类细分”理念。这一些细分品牌的成功,实际上是冲击了一些有历史、有积淀、集约化的固有品牌观念。

“奔驰的品牌未见得在新时代会强于特斯拉,坦克品牌未见得在新时代会弱于北京越野,关键已经不是品牌自身的逻辑,而是市场的逻辑。”业内人士对此感慨到。

不过,随着各品牌业务的独立发展,长城汽车各个品牌是否还能如现在这般做到各品牌区隔清晰或有不确定因素。如要深究起来,魏牌、沙龙、欧拉,乃至未来的BC品牌,都会在智能电动领域上产生重叠。

最让人担心的是,步伐迈得太快,在消化产能的目标下盲目进行多品牌运作,便会容易陷入了多品牌发展的陷阱。

眼下在多品牌战略的路上,中国车企们多半走得如履薄冰。而随着华为、阿里、百度为代表的互联网巨头躬身造车,车企的“多生孩子好打架”逻辑,更是有了“赛马机制”的味儿。

除了智己和飞凡的“左右互搏”,不久前,华为赛力斯就摇身一变,成为了问界M5。当时有业内人士认为,华为已把重心转移到新上市的车型问界M5,停掉SF5在某种意义上是及时止损。

但在赛力斯SF5车主的投诉施压下,官方不得不向外宣布,赛力斯和问界是作为两个品牌独立并行发展。如今两品牌并存,营销理念雷同,资源又如何分配,至今未有一个统一的说辞。

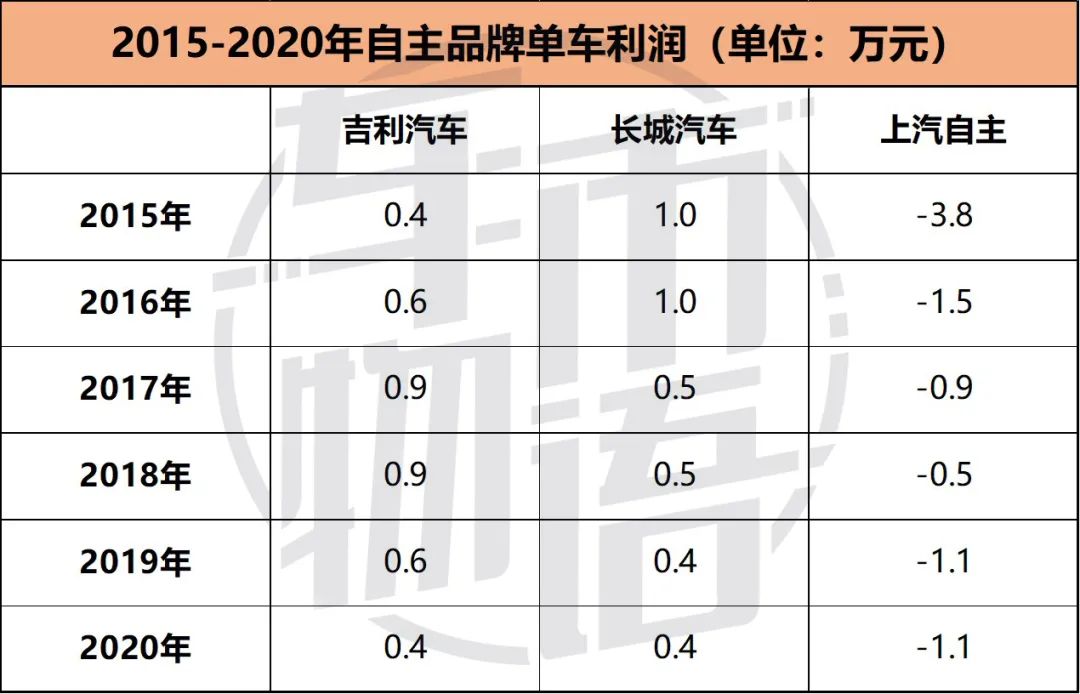

汽车产业是典型的技术密集型和资金密集型的重资产制造业,互联网的“赛马机制”到底适不适合汽车行业?在智能电动车的风口下,很难得出一个明确的结论,但公开数据显示,近几年中国车企的单车利润正逐年下滑,资源的分散也是一种风险。

车企要发展,在变革中遇到问题和解决问题是常态。智能电动汽车是快速成长中的产物,车企在变革中往往会遇到组织架构体系不完善、历经了一定磨合的优秀人才紧缺的局面。

如果车企的主品牌还有很多坑要填,贸然去开新战场,可能品牌知名度不仅打不出去,还容易“赔了夫人又折兵”。

评论