文|镜像娱乐

国内偶像产业进入寒冬之际,乐华娱乐新一轮上市计划开启,这看来多少有点不可思议,但对乐华来说,此时不上市,更待何时?

2018年乘上偶像产业爆发的快车后,乐华娱乐就曾谋求上市,只是最终未能如愿。如今,偶像产业余温尚存,再不上市或许真的就晚了。此外,2024年王一博、程潇等一众艺人与乐华的合约都将到期,这次若能成功上市,乐华在续约上也将拥有更多筹码。

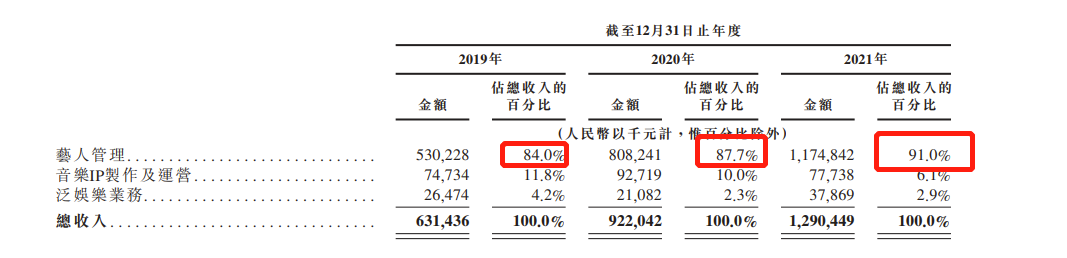

咨询公司弗若斯特沙利文的数据显示,以2020年艺人管理收入计算,乐华娱乐是中国最大的艺人管理公司及中国认知度最高的娱乐品牌之一,市场份额约为1.5%。当年,乐华娱乐的艺人管理收入达到8.08亿,一年过后,这一数字变为了11.75亿,增幅达到42.3%。

从账面数据来看,乐华娱乐前景似乎一片光明,但结合国内娱乐市场大环境和公司招股书来看,乐华娱乐实则深陷“三重危机”:选秀节目被叫停后,未来乐华的爱豆将去往何处,成为一个棘手的问题;若2024年旗下艺人大规模流失,乐华娱乐要如何整理河山,再造顶流;虚拟偶像产业仍未进入爆发期,何时能成为乐华娱乐的支柱营收之一,仍难预料。

爱豆无归处

在“偶像元年”的神话和耽改剧的风口下,乐华娱乐一度扶摇万里。

旗下艺人王一博从《陈情令》出圈,孟美岐、吴宣仪、范丞丞等从偶像选秀节目脱颖而出后,乐华娱乐的盈利能力大幅提升。2016年乐华娱乐的年收入尚在4.7亿元,而2019年至2021年,乐华娱乐的年收入分别为6.31亿元、9.22亿元、12.9亿元,同期年净利润分别为1.193亿元、2.919亿元及3.353亿元。

投入低、产出高的偶像产业,让乐华娱乐的主营业务在过去三年里实现了稳定发展。2019年至2021年,乐华娱乐艺人管理业务(包含艺人代言、参与商业活动、参演影视作品等带来的收入)产生的收入分别为5.3亿元、8.08亿元及11.74亿元,在总营收中的占比分别为84%、87%及91%,这项业务的毛利率更是高达50%左右。

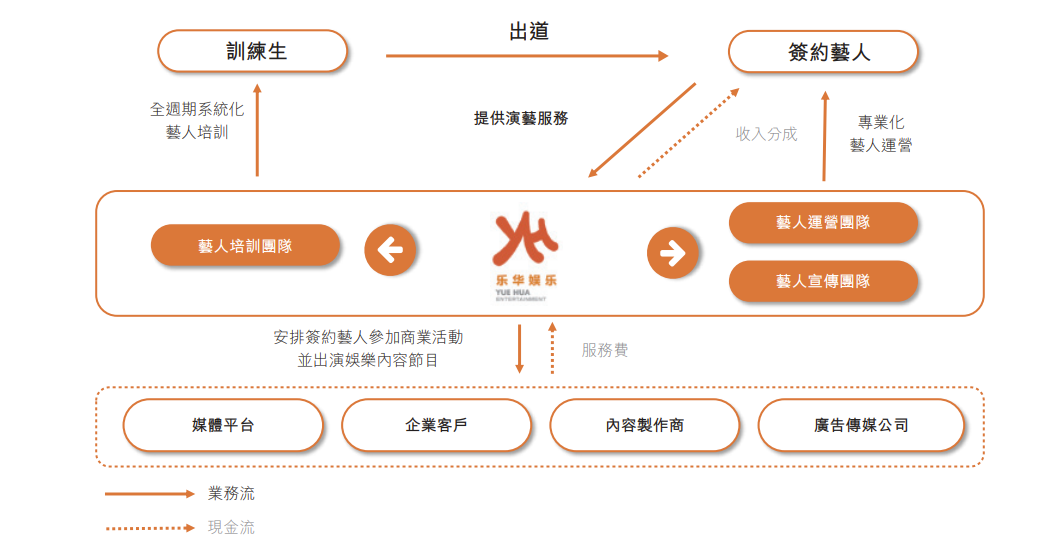

机遇面前,能者先得。乐华能在“偶像元年”乘上风口,与它相对成熟的造星模式息息相关。从练习生选拔到体系化培养,从练习生评估签约到对签约艺人进行职业规划,从出道后的包装到渠道运营,乐华娱乐已形成一套完整的爱豆生产流程。但是,这门乘着风口起势的生意,如今也因风口的跌落面临着挑战。

2021年,狂飙突进、野蛮发展的偶像产业迎来全方位监管,一众选秀节目被叫停,针对投票打榜、刷量控评、应援集资等一系列魔幻饭圈行为的政策也相继落地,之后,偶像产业与粉丝经济被迫降温,国内的爱豆们大有一夜回到解放前之势。

这也对乐华的发展带来了一定冲击。数字专辑不可复购后,2021年乐华音乐IP制作及运营在三大业务中的占比从2019年的11.8%下滑到了6.1%,全年王一博的《无感》和《我的世界守则》两首数字单曲是乐华音乐作品中销量最高的,分别达到1700万张和1500万张,但其余艺人的单曲作品销量多数仅有百万,而2019年前后,范丞丞一部单曲一周销量便能达到百万。

偶像产业遭逢剧变后,乐华快速变现的通道被堵上了一半,未来,乐华面临着一个棘手的难题:偶像选秀这一渠道消失后,乐华的爱豆在国内失去了流量转化的核心舞台。即便乐华的爱豆生产流程已经趋于成熟,即便公司每年只会在上万个报名的练习生中选择几十人进行培养,未来这几十人凭何出圈,又输向何方,都成问题。

这个困境在2021年已有体现。去年,除了韩庚、王一博等头部艺,乐华的腰尾部艺人除了发歌,基本都只能活跃在一些中小成本影视剧中,甚至有个别艺人只能去参演微短剧。2021年,偶像市场余温尚存,乐华的爱豆还可以在少数打歌节目中露脸,后续打歌节目减产甚至消失后,这些爱豆的舞台将变得更少。

未来,公司旗下的爱豆要走向何方,是像此前一样重回韩国市场,还是继续在国内等待一个生机,这是乐华需要回答的问题。韩国市场长期处于饱和状态中,程潇这种靠个人实力在海外打拼出一片天地的艺人基本可遇不可求,而在国内,偶像产业短期内恐怕难以再度崛起,无论选择何方,对乐华而言都非坦途。

长久以来,外界都将韩国和日本偶像产业的发展视作标杆,但事实上,日本和韩国的偶像产业放眼全球都是特殊产物,它们的存在有特定的社会背景和历史根源。未来,国内偶像产业大概率很难复刻日韩模式,而是极可能像“偶像元年”出现前的市场一般,和美国娱乐圈一般,没有专职爱豆的存在,只有歌手与演员之分。

如果按此趋势发展,未来乐华的立身之本,或许都将被动摇。

王一博难量产

乐华的第二重危机,在于艺人的不可控带来的风险。

当下,艺人管理是乐华娱乐的主要收入来源,在总营收中占比超九成,且占比逐年上升,此般营收结构出现在任何一家公司的财报中,都只会得到一个评价:过于单一,不具备稳定性与抗风险能力。

招股书中,乐华也给出了对应的解决方法,即未来会与签约艺人签订独家艺人管理合同,形成及保持稳定长期的业务关系,大部分长期合同期限为5至15年。但问题在于,截至目前乐华签约的58名艺人和80名练习生中,王一博、孟美岐、吴宣仪、程潇、黄明昊等一线艺人的合约都将在2024年到期。

两年后,如果一线艺人大规模流失,无疑会给乐华带来致命一击。

如此来看,偶像产业进入寒冬期后,乐华娱乐仍执意上市,可能也与2024年旗下艺人的合约大规模到期有关。如果不上市,届时乐华留人时的筹码有限,但退一步来讲,即便乐华成功上市,也未必能留下一众头部艺人。

未来,若“爱豆”一词在国内成为伪命题,艺人们的出路无非是歌手或演员两大选项,或是多栖发展,乐华娱乐在爱豆打造上确实处于国内领先,但如果要论影视与音乐方面的实力,那乐华在国内娱乐公司中属实排不到前列。

虽然乐华成立之初是以音乐业务为主,也曾一度发力影视内容制作,主控了韩庚出演的《大话西游3》等作品,但随着韩庚热度走低,以及“偶像元年”的到来,乐华娱乐的内容生产热情便逐渐消退了,而在音乐维度,乐华的内容生产也偏向“偶像派”。对有长线野心的艺人来说,综合实力较为薄弱的乐华,并不是最好的选择。

如今,流量偶像正在逐渐被大众抛弃,很多偶像开始积极向实力派转型,王一博同样如此。2021年王一博发布了十首单曲,参演了《风起洛阳》《理想照耀中国》两部作品,登上了《这就是街舞4》《我和我的时代2》两部综艺,作品数量虽少,但都称得上精品。从未来王一博待播的《无名》《冰雨火》《长空之王》《维和防暴队》等作品,也不难看出其转型的诉求。

未来,乐华未必是王一博的上乘之选,王一博若走,很有可能重创乐华。

《2021年度报告书》中,乐华在排序上将公司“一哥”之位给了韩庚,但客观来说,乐华当下真正的“一哥”是王一博。2019年年底至2021年陆续拿下联想、海伦凯勒、太平鸟、香奈儿等近40个代言的王一博,才是现阶段扛着乐华前行的“大腿”,他的代言数量,几乎相当于朱正廷、范丞丞、黄明昊、毕雯珺四人代言数量的总和。

当然,王一博与乐华续约也并非没有可能,但续约后,王一博又能继续扛着乐华前行多久?娱乐市场的风向吹到西又吹到东,或许,未来会有新的顶流冲淡王一博的热度,又或许,未来王一博未能成功转型,影响力逐渐下滑,这些都是可能事件。到时候,谁又能顶替王一博,成为乐华的“新大腿”?

目前,这个问题似乎并没有答案。近两三年,从选秀节目走出的朱正廷、范丞丞、黄明昊、毕雯珺等都未能实现真正意义上的出圈,本来事业风生水起的孟美岐在“456事件”之后声誉一落千丈,主演的电影《我心飞扬》上映至今票房仅600万,对十分依赖艺人声誉的乐华来说,它难的不仅是要打造新的顶流,还要防止艺人塌房带来的风险。

造星本来就是带有偶然性和运气成分的,过去,乐华曾借助耽改剧和偶像选秀节目成功造星,失去这两大风口后,未来乐华要如何复刻王一博,又多久能复刻下一个王一博?

A-SOUL的未来还没来

下一个盈利点和希望在哪里,乐华给出的答案是虚拟偶像。但这个略微超前的产业,同时也为乐华带来了“第三重危机”。

2020年11月,乐华推出由五名成员组成的流行虚拟艺人组合A-SOUL,此后又通过参股公司推出虚拟艺人男团组合量子少年。2022年B站公布的百大UP主中,A-SOUL女团多名成员入选,此外,A-SOUL女团的日常直播基本位列于B站直播区TOP榜。从微博数据来看,当下A-SOUL成员嘉然已有162万粉丝,其余成员粉丝数量也在百万左右。

在当下的虚拟偶像赛道中,能挤入头部梯队,同时积累一定数量粉丝群体的虚拟偶像,便能在流量和内容上拥有相对稳定的变现能力。A-SOUL自 2020年出道以来,至今已与Keep、肯德基、欧莱雅男士、饿了么、小龙坎等品牌实现了合作,由此也可以看出其商业化变现之路走得颇为顺遂,且商业前景可期。

有乐华娱乐和字节跳动系在背后支撑,A-SOUL在虚拟偶像赛道脱颖而出是必然的,A-SOUL推出一年多便有不错成绩,也强化了乐华在这一赛道的信心。招股书中,乐华指出由于虚拟艺人声誉风险更小、管理成本更低及应用场景更广泛,公司计划增加对虚拟艺人业务的投资,同时挖掘具有投资潜力的虚拟艺人公司,扩大公司在虚拟艺人市场的版图。

元宇宙概念如火如荼的当下,布局虚拟偶像也有了新的战略价值。如今,元宇宙的定义和概念都较为模糊,不过,简而言之,它就是比现阶段的互联网世界更高级、更逼真的虚拟世界,从元宇宙具有的虚拟仿生、高沉浸度社交等特征来看,未来虚拟偶像必然会与元宇宙产生亲密交集。

乐华娱乐招股书提到,未来将打造一个以乐华为主题的多功能娱乐中心,游客可在该娱乐中心参加演艺培训、线下娱乐活动,并通过增强现实技术和虚拟现实技术在元宇宙空间与乐华的签约艺人或虚拟艺人互动。可见在元宇宙的风口下,乐华也在努力通过虚拟偶像拿到元宇宙的门票。

虚拟偶像被乐华划归在泛娱乐业务中,从账面数据来看,乐华的虚拟偶像业务称得上未来可期。2019年至2021年,乐华泛娱乐业务的收入分别为2647万、2108万、3786万,从2021年营收大规模增长来看,A-SOUL带来的价值已初显成效。此外,2021年乐华泛娱乐业务毛利率达到77.7%,甚至远超艺人管理的毛利率。

不过,2019年至2021年,泛娱乐业务在乐华的总营收中占比分别为4.2%、2.3%、2.9%,目前尚未形成规模化。假设未来一两年乐华的偶像业务仍未找到出路,且2024年之际乐华艺人大规模解约,那届时仍未成长壮大的泛娱乐业务,依然远水救不了近火。

从整个产业环境来讲,中国虚拟偶像赛道仍未走出二次元群体,处于亚文化圈层,国内首个中文虚拟歌手洛天依当下一定程度上也在被破圈所困,A-SOUL更是如此,或许,这个赛道还需要更多的入局者带动,才能迎来真正的爆发。而另一方面,元宇宙也尚未落地,它将为虚拟偶像产业带来多少增益,目前也是难以预测的。

从虚拟偶像业务本身来讲,当下国内单支虚拟偶像单曲的制作,包括编曲、建模、形象设计、舞台方案定制等,成本高达200万元,随着技术的革新,未来虚拟偶像的养成成本或许还将提升。如今,乐华在生产及运营成本极高的虚拟偶像赛道大刀阔斧发力,未来,如果A-SOUL及更多布局无法获得预期传播效果,那乐华也有可能面临新的风险。

评论