文 | 黑鹰光伏 江南 刘洋

截至2021年12月底,全国累计纳入2021年国家财政补贴规模户用光伏项目装机容量为2159.62万千瓦,达到历史新高,户用占全年分布式新增装机的39%以上。“双碳”目标和整县推进等国家意志,结合市场本身的发展潜力,户用分布式正迎来前所未有的爆发期,其无疑已成为推动光伏发电行业的重要一极,成为我国如期实现碳达峰、碳中和目标和落实乡村振兴战略的重要力量。本文分四大部分:

一,户用爆发

二,山东样本

三,2017记忆与531冲击

四,未来发展空间

户用爆发

2021年,国内光伏发展的一大特点,是分布式新增装机首次超过了集中式;分布式光伏新增约2900万千瓦,约占全部新增光伏发电装机的55%,历史上首次突破50%;而在新增分布式光伏中,户用光伏新增装机21.596GW,同比增长113%,在当年新增装机占比达到39%,无疑成为光伏领域最大的“黑马”。

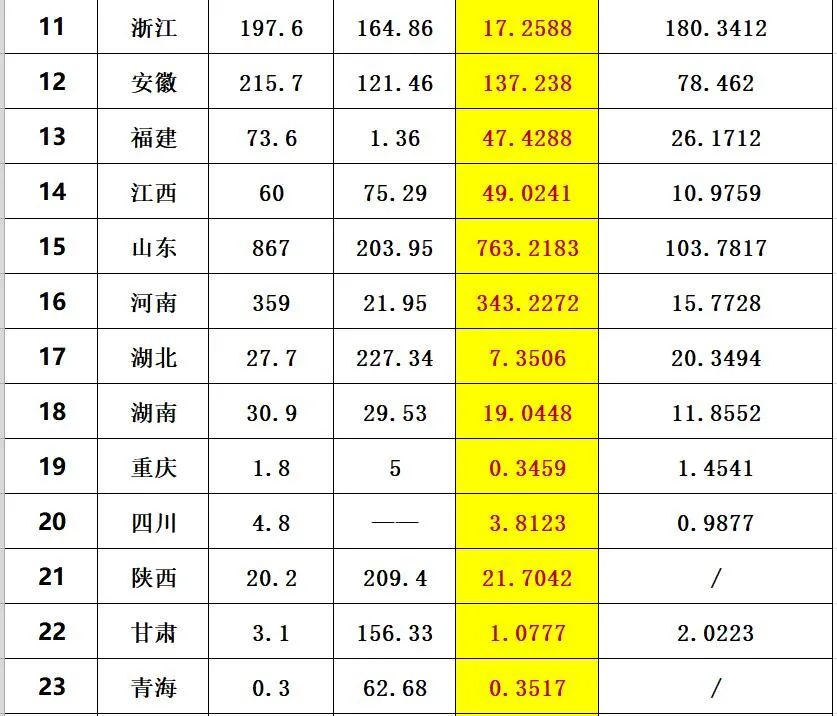

从各省数据来看,在总共约22GW的新增户用光伏装机中,山东、河北、河南三省的新增规模合计就达到了16.4GW。而山东一省的装机量就达到了7.63GW,占了新增总量的1/3。具体参考此部分表格:

(此表素材来源:智汇光伏)

山东样本

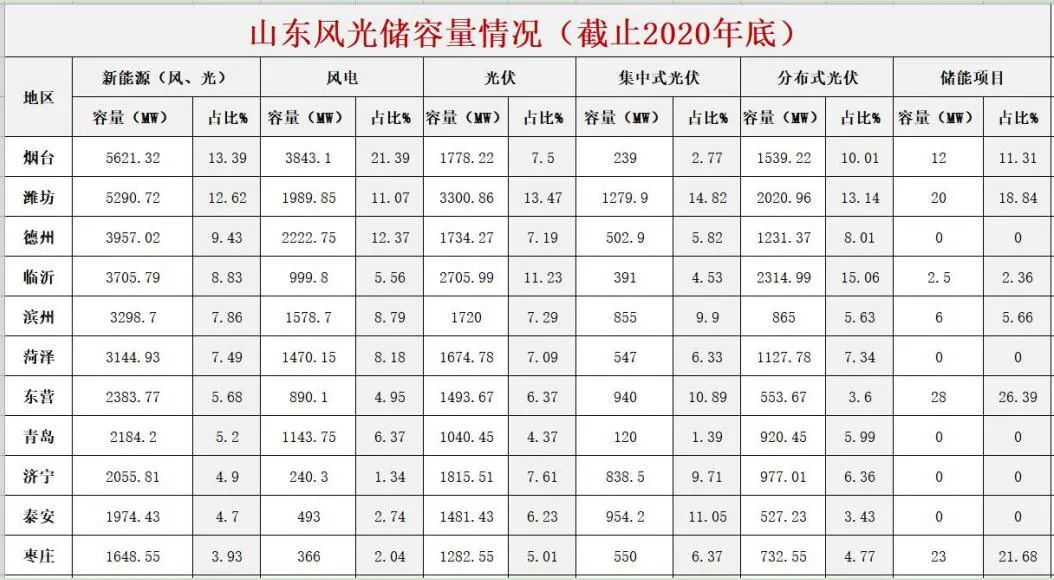

2022年1月,国网山东电力公司公布了2021年全省户用光伏装机最新数据:2021年,山东户用光伏装机全年新增763万千瓦,装机总容量达1593万千瓦,同比增长91.9%,均居全国第一。

山东户用及分布式为何获得巨大发展?主要有八大支撑:第一,天赋资源,太阳能丰富,且经济发达;第二,山东一线分布式安装商群体加速成熟,面对火热市场进取和发展意志比较强;第三,屋顶资源丰富,可安装的平房屋顶多且屋顶较大。第四,金融支持给力,融资渠道丰富;第五,政策支持非常给力,光伏补贴发放及时;第六,电网服务持续优化;第七,普罗大众对光伏认知度和接受程度越来越高。第八,山东一线分布式安装商群体加速成熟,面对火热市场进取和发展意志比较强。

2017记忆与“531”冲击

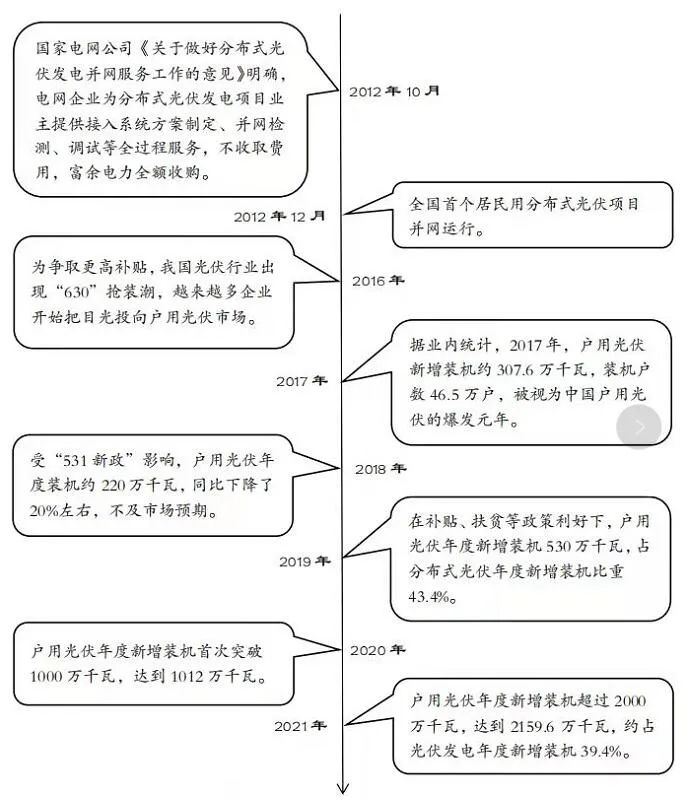

我国户用光伏行业起步较晚,2013年才正式迈上发展之路。当年,国家发展改革委宣布“对分布式光伏发电实行按照全电量补贴的政策,电价补贴标准为每千瓦时0.42元”,一些最早的分布式光伏项目才开始享受国家补贴。

2015-2016年,随着光伏系统成本(主要是组件成本)持续下滑,户用光伏市场开始发力,一些光伏龙头企业也开始针对这一市场进行战略布局。

到了2017年,中国户用光伏进入第一波高潮,到2017年底,全国累计并网户用光伏项目约50万户,比2016年底的15万户增长2倍有余。

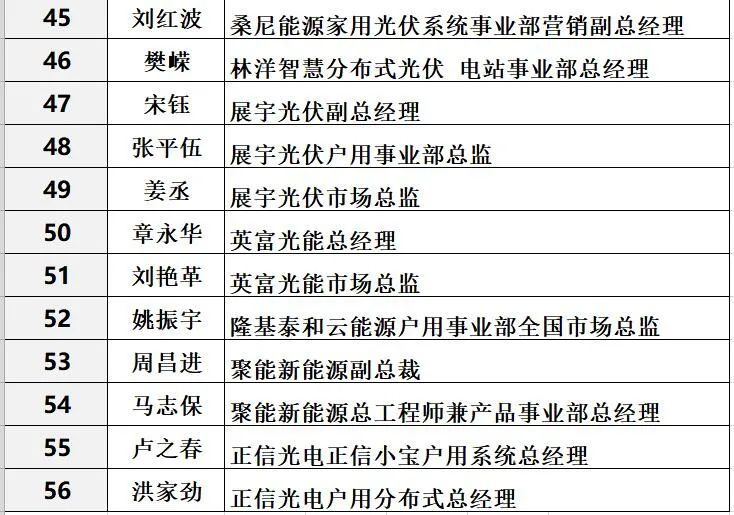

2017年也由此成为户用光伏发展历程上颇为特殊的一年,如下表,不少企业都成立了单独的业务部门来发展户用,各种户用/家用品牌也蜂拥而出;无论是光伏龙头企业的参与力度,还是全国各地经销商数量,都无愧于“户用光伏元年”的称号。

进入2018年,上半年,尽管分布式光伏补贴标准降至每千瓦时0.37元,但所有从业者依然摩拳擦掌,信心十足,有企业负责人公开提出了“全国新增100万户”的市场预期,也有经销商拿出上千万资金积极囤货。然而“531新政”一声棒喝,给分布式光伏市场带来了沉重的打击,特别是户用光伏,由于用电价格低、自用比例低,无法实现平价上网,许多经销商和用户损失惨重。也就在“531”户,不少户用光伏的从业者退出了这一市场。

直到2019年5月28日国家能源局出台新的积极政策后,户用市场才逐渐恢复元气,此后的2020、2021年,多重变数叠加下,户用市场日渐繁荣。

户用分布式的潜力

户用分布式的市场空间正在加速打开,未来仍有巨大的发展潜力。

一方面,我国户用光伏的市场渗透率相对较低,伴随整县推进屋顶分布式光伏开发试点工作的推进,有望在全国开启一个万亿级新增市场。另一方面,截至今年1月底,我国已有二十余地发布了地区性分布式光伏新增项目鼓励政策,加上持续下行的行业建设成本、丰富的农村地区屋顶资源,均将为行业后续发展持续注入动力。

据光伏們的分析,目前近80%的户用光伏电站仍然集中于山东、河南、河北三个省份,我国地域辽阔,仍有相当巨大的市场空间有待开发。并且户用光伏以及农村光伏电站与国家“十四五”提出的乡村振兴战略契合度较高,分布式光伏的发展将有力的推动双碳目标的实现以及乡村振兴战略的实施。

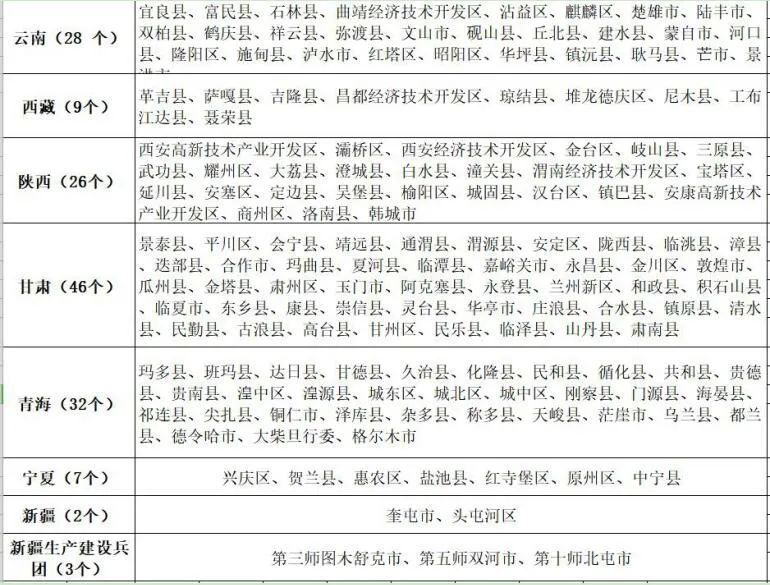

那么,未来“整县推进”到底会打开多大的市场空间?截止到2021年底,中国大陆共计1301个县,117个自治县;另有977个市辖区、394个县级市、49个旗、3个自治旗、1个特区、1个林区,合计2843个县级区划。

有观察者算了一笔账:按100县毛估,每县0.5GW毛估,合50GW。组件需要750亿元,电站总造价1700亿元。国家层面已确定676县市,试点成功后,全面推广,如果1000县,甚至更多,大约10倍不止,整县推进“万亿市场”完全不夸张。

根据智汇光伏创始人王淑娟老师的数据,第六次人口普查数据,全国有4.18亿家庭,其中2.733亿为户用光伏的潜在客户,按照20%覆盖率,20KW/套的安装规模考虑,理论潜力为5400套,1000GW。而从过往的安装存量来看,国内不同地区户用单套规模分布差异较大,如下表,类似数据有利于企业未来的市场与产品布局:

评论